Als ik kijk zie ik geen cashback voor Ziezo bij CashbackXL of lees ik het verkeerd?CyberFR schreef op vrijdag 28 december 2018 @ 10:22:

Het aanpassen van de betaling bij Anderzog kan gewoon online op "mijn anderzorg" Ook kan je dit wijzigenen van maandelijke betaling naar jaarlijkse en visaversa.

Wij zijn dit jaar weer overgestapt van Anderzorg naar Ziezo selectief, Flevoziekenhuis in Almere is gewoon gecontacteerd wat voor ons voldoende is. Volgend jaar waarschijnlijk weer terug naar Anderzorg. Dit allemaal via Cashbackxxl.

- incaz

- Registratie: Augustus 2012

- Laatst online: 15-11-2022

/u/470671/elephant.png?f=community)

De Friesland heeft heel recentelijk de polisvoorwaarden veranderd, waardoor je sowieso tot 31 jan mag opzeggen.pven schreef op vrijdag 28 december 2018 @ 23:28:

Weet iemand toevallig of ik in de problemen kan komen met de huidige zorgverzekering, als de opzegging te laat doorkomt, of als Stad Holland ons toch mocht weigeren? Ik wil sowieso weg bij de Friesland.

(Mooi systeem toch? Dat je bij het afsluiten van je polis nog niet weet wat je afsluit omdat het nog veranderd kan worden?)Hoe zit het met de opzegtermijn van een maand?

Normaal gesproken moet u de basisverzekering uiterlijk 31 december opzeggen. Omdat wij nu nog een aanpassing in de polisvoorwaarden hebben gedaan, heeft u (verzekeringnemer) wettelijk gezien recht op een opzegtermijn tot een maand na ontvangst van onze brief. Uw opzegtermijn wordt hiermee verlengd.

Geldt de langere opzegtermijn ook voor mijn aanvullende verzekering(en)?

Ja, als u dat wilt beëindigen wij bij opzegging binnen een maand na ontvangst van onze brief niet alleen uw basisverzekering, maar ook de daarbij afgesloten aanvullende verzekering(en).

Never explain with stupidity where malice is a better explanation

:strip_icc():strip_exif()/u/856/crop58b5845e39c29_cropped.jpeg?f=community)

Ik heb de mail ook ontvangen inderdaad. Beetje raar en last minute allemaal. Maar goed: Stad Holland accepteert mij zo-goed-als zeker, dus ik ben weg bij de Friesland.incaz schreef op zaterdag 29 december 2018 @ 11:01:

[...]

De Friesland heeft heel recentelijk de polisvoorwaarden veranderd, waardoor je sowieso tot 31 jan mag opzeggen.

[...]

(Mooi systeem toch? Dat je bij het afsluiten van je polis nog niet weet wat je afsluit omdat het nog veranderd kan worden?)

|| Unprompted (AI-blog) || slotje.com for sale || Dank pven! ||

- Aggressor

- Registratie: Maart 2013

- Laatst online: 22:49

Ik ben een week geleden ook overgestapt van Anderzorg naar de Friesland. (Via Independer)

Van de Friesland heb ik al informatie ontvangen enz..

Echter heb ik van Anderzorg nog niks gehoord....

Moet ik hier zelf achteraan gaan nog?

Want volgens mij zou Independer dit doen...

Van de Friesland heb ik al informatie ontvangen enz..

Echter heb ik van Anderzorg nog niks gehoord....

Moet ik hier zelf achteraan gaan nog?

Want volgens mij zou Independer dit doen...

Je nieuwe verzekering zegt je oude op. Maar bij twijfel: https://www.anderzorg.nl/whatsapp of https://www.independer.nl/algemeen/info/klantenservice.aspxAggressor schreef op zaterdag 29 december 2018 @ 11:49:

Ik ben een week geleden ook overgestapt van Anderzorg naar de Friesland. (Via Independer)

Van de Friesland heb ik al informatie ontvangen enz..

Echter heb ik van Anderzorg nog niks gehoord....

Moet ik hier zelf achteraan gaan nog?

Want volgens mij zou Independer dit doen...

Mijn ervaring dit jaar is dat de zorgverzekeringen relatief snel (en duidelijk) op Whatsapp reageren.

[ Voor 4% gewijzigd door pven op 29-12-2018 11:51 ]

|| Unprompted (AI-blog) || slotje.com for sale || Dank pven! ||

- CyberFR

- Registratie: Augustus 2009

- Laatst online: 05-08 08:29

Dat klopt, maar wel via cashbackxxl--> Independer of Zorgkiezer. ;-)Binnetie schreef op zaterdag 29 december 2018 @ 10:28:

[...]

Als ik kijk zie ik geen cashback voor Ziezo bij CashbackXL of lees ik het verkeerd?

- Binnetie

- Registratie: November 2000

- Laatst online: 12-06 11:00

Cashbackxxl bestaat niet, ik denk dat je toch CashbackXL bedoeld. Via Independer kwam ik er ook achter dat je nog wat cashback krijgt.CyberFR schreef op zaterdag 29 december 2018 @ 14:38:

[...]

Dat klopt, maar wel via cashbackxxl--> Independer of Zorgkiezer. ;-)

- incaz

- Registratie: Augustus 2012

- Laatst online: 15-11-2022

@CyberFR, nog een voorbeeldje over hoe dat dus kan gaan: https://marritanne.wordpr...-kans-op-overleven-tegen/

Niemand die expliciet zegt: 'we vinden behandelingen van kanker te duur dus ga maar dood' - want daar gaan mensen het niet mee eens zijn, als je dat openlijk zegt. En in de polis staat ook daar dat doorverwijzingen vergoed worden. Alleen... 'toevallig' duurt het heel lang voordat het ook daadwerkelijk in orde is, en 'toevallig' voldoet de doorverwijzing niet aan allerlei abstracte administratieve eisen, en 'toevallig' kan niemand daar wat aan doen en kan verzekering in elk geval zeker niet even contact opnemen met het ziekenhuis om de misverstanden op te helderen.

Voor elke patient die uiteindelijk onder druk van advocaten of social media uiteindelijk terecht komt op de juiste plaats zijn er ook genoeg die afhaken. Mensen die recht hebben op behandeling, op vergoeding van de behandeling, en waarvan een deel hersteld zou zijn of betere kwaliteit van leven had gehad omdat het dus niet gaat om kwakzalvers maar om specialistische behandeling bij specialistische ziekenhuizen.

Zo wordt er bespaard - en zo hoeft niemand daadwerkelijk te zeggen dat ze besparen door mensen geen zorg te geven, terwijl dat wel de manier is waarop het gebeurt. Zo kan de verzekering doen alsof ze niet op de stoel van de arts gaan zitten, terwijl ze dat wel degelijk doen door een legitieme doorverwijzing van een gekwalificeerde arts aan een ander gekwalificeerd ziekenhuis te frustreren.

(Oh ja. En note de hoeveelheid tijd die dit verspilt: van de medewerkers, van de juristen die het straks gaan uitzoeken, van de ziekenhuizen die nog meer formulieren in moeten vullen... allemaal geld dat dus niet gaat naar de eigenlijke zorg.)

Niemand die expliciet zegt: 'we vinden behandelingen van kanker te duur dus ga maar dood' - want daar gaan mensen het niet mee eens zijn, als je dat openlijk zegt. En in de polis staat ook daar dat doorverwijzingen vergoed worden. Alleen... 'toevallig' duurt het heel lang voordat het ook daadwerkelijk in orde is, en 'toevallig' voldoet de doorverwijzing niet aan allerlei abstracte administratieve eisen, en 'toevallig' kan niemand daar wat aan doen en kan verzekering in elk geval zeker niet even contact opnemen met het ziekenhuis om de misverstanden op te helderen.

Voor elke patient die uiteindelijk onder druk van advocaten of social media uiteindelijk terecht komt op de juiste plaats zijn er ook genoeg die afhaken. Mensen die recht hebben op behandeling, op vergoeding van de behandeling, en waarvan een deel hersteld zou zijn of betere kwaliteit van leven had gehad omdat het dus niet gaat om kwakzalvers maar om specialistische behandeling bij specialistische ziekenhuizen.

Zo wordt er bespaard - en zo hoeft niemand daadwerkelijk te zeggen dat ze besparen door mensen geen zorg te geven, terwijl dat wel de manier is waarop het gebeurt. Zo kan de verzekering doen alsof ze niet op de stoel van de arts gaan zitten, terwijl ze dat wel degelijk doen door een legitieme doorverwijzing van een gekwalificeerde arts aan een ander gekwalificeerd ziekenhuis te frustreren.

(Oh ja. En note de hoeveelheid tijd die dit verspilt: van de medewerkers, van de juristen die het straks gaan uitzoeken, van de ziekenhuizen die nog meer formulieren in moeten vullen... allemaal geld dat dus niet gaat naar de eigenlijke zorg.)

Never explain with stupidity where malice is a better explanation

:strip_exif()/u/71119/sun_small_yellow.gif?f=community)

De laatste dagen ben ik me er ook maar eens in gaan verdiepen. Ik ben al jaren verzekerd via Achmea met de meest uitgebreide AV (Excellent) en nooit naar omgekeken. Gezien de forse prijsstijging wordt €155 p/m in 2019 me toch wat te gortig. Zeker omdat ik relatief weinig van de zorg gebruik maak.

Vandaag wat zitten vergelijken op Independer. Heb vrij eenvoudige eisen:

- een restitutiepolis of eventueel combinatiepolis

- een beetje fysio/podo

ER (maximaal) verhogen vind ik gevoelsmatig lastig ondanks dat ik het bedrag wel achter de hand heb. Ik kom nu uit op drie keuzes: DSW, Stad Holland en Hema. Vergeleken met Achmea kan ik er meer dan 400 euro op besparen. Had ik dat maar jaren eerder gedaan Morgen nog eens alles bestuderen en maar de knoop doorhakken.

Morgen nog eens alles bestuderen en maar de knoop doorhakken.

Vandaag wat zitten vergelijken op Independer. Heb vrij eenvoudige eisen:

- een restitutiepolis of eventueel combinatiepolis

- een beetje fysio/podo

ER (maximaal) verhogen vind ik gevoelsmatig lastig ondanks dat ik het bedrag wel achter de hand heb. Ik kom nu uit op drie keuzes: DSW, Stad Holland en Hema. Vergeleken met Achmea kan ik er meer dan 400 euro op besparen. Had ik dat maar jaren eerder gedaan

:strip_exif()/u/165291/Beholder60.gif?f=community)

Mocht je kiezen voor een combinatiepolis, lees dan heel goed de voorwaarden voor niet-gecontracteerde zorg. Combinatiepolissen bestaan omdat verzekeraars de term 'restitutie' niet meer mogen gebruiken van de NZa wanneer ze niet 100% van de marktprijs vergoeden. Meestal vergoeden ze in die gevallen hetzelfde bedrag dat ze zouden betalen aan een wel-gecontracteerde aanbieder, wat dus lager is dan 100%. Je hebt dan, net als bij een naturapolis, de keuze tussen gecontracteerd of bijbetalen. Dus geen echt vrije artskeuze.Bee.nl schreef op zaterdag 29 december 2018 @ 21:38:

Vandaag wat zitten vergelijken op Independer. Heb vrij eenvoudige eisen:

- een restitutiepolis of eventueel combinatiepolis

- een beetje fysio/podo

- UltraInstinct

- Registratie: November 2017

- Laatst online: 20:18

/u/994841/crop5a08d6c75dad1_cropped.png?f=community)

Veel mensen op tweakers met een eigen risico van 885?

Heb even een berekening gemaakt:

Als je geen ongeluk etc maakt dan bespaar je per jaar 240 euro en mocht je wel een ongeluk hebben gehad ben je 240 euro kwijt. Best wel goed te doen dus.

Heb even een berekening gemaakt:

Als je geen ongeluk etc maakt dan bespaar je per jaar 240 euro en mocht je wel een ongeluk hebben gehad ben je 240 euro kwijt. Best wel goed te doen dus.

- sniper20

- Registratie: Januari 2002

- Laatst online: 02-08 11:29

:strip_icc():strip_exif()/u/44755/crop5a6c53db30521_cropped.jpeg?f=community)

Hier ook 885 euro eigen risico. Zag laatst ook al ergens een berekening dat het al snel loont. Mocht je een ongelukje krijgen dan komt toch eerst die 385 euro aan de beurt. Daarnaast bespaar je die 240 euro. Dus in het ergste geval ben je 260 euro meer kwijt.

- MainframeX

- Registratie: September 2017

- Laatst online: 07-08 08:20

Bizar dat het verschil zo klein is. Ik ben dit jaar voor het eerst gegaan voor een verzekering die het beste uit de vergelijking komt (in mijn geval anderzorg) met maximaal eigen risico t.o.v. Menzis en dat scheelde met gewoon 500 euro in het jaar. Ik heb alles doorgerekend maar zelfs als ik mijn eigen risico maximaal benut hoef ik maar 25 euro bij te leggen.sniper20 schreef op zondag 30 december 2018 @ 00:02:

Hier ook 885 euro eigen risico. Zag laatst ook al ergens een berekening dat het al snel loont. Mocht je een ongelukje krijgen dan komt toch eerst die 385 euro aan de beurt. Daarnaast bespaar je die 240 euro. Dus in het ergste geval ben je 260 euro meer kwijt.

Idempotent.

- stefanv

- Registratie: Oktober 2006

- Laatst online: 22-01-2025

Mijn ervaring was dat het maanden duurde voordat ik een brief kreeg dat ik geen verzekering had. Toen wat afgesloten en nooit een boete gehad.pven schreef op vrijdag 28 december 2018 @ 23:28:

Weet iemand toevallig of ik in de problemen kan komen met de huidige zorgverzekering, als de opzegging te laat doorkomt, of als Stad Holland ons toch mocht weigeren? Ik wil sowieso weg bij de Friesland.

Met zo'n boete raken veel mensen in problemen dus ik heb het idee dat ze daar geen haast mee maken.

Ik ben niet zo'n fan van het rondshoppen voor je zorgverzekering, ik vind het hele circus ieder eigenlijk te gênant voor woorden. Maar ik heb erg veel sympathie voor de kleinere (opstandige) verzekeraars zoals DSW dus ben nu aan het kijken om over te stappen.

Ik heb daar een polis gezien die me bevalt maar tot mijn schrik zag ik bij praktisch alle huisartsen hier in Haarlem staan "in onderhandeling". Nu weet ik dat DSW de basiszorg in principe alles vergoed maar ik heb het idee dat er dan toch nog dubbele bodems in kunnen zitten qua tarieven en bepaalde behandelingen. Iemand ervaring hiermee? Of komt dat contract dan vaak alsnog rond?

ps.

De huisarts is met vakantie dus die route kan even niet gevolgd worden

Ik heb daar een polis gezien die me bevalt maar tot mijn schrik zag ik bij praktisch alle huisartsen hier in Haarlem staan "in onderhandeling". Nu weet ik dat DSW de basiszorg in principe alles vergoed maar ik heb het idee dat er dan toch nog dubbele bodems in kunnen zitten qua tarieven en bepaalde behandelingen. Iemand ervaring hiermee? Of komt dat contract dan vaak alsnog rond?

ps.

De huisarts is met vakantie dus die route kan even niet gevolgd worden

- Valorian

- Registratie: Januari 2002

- Laatst online: 21:28

Kunnen jullie even meedenken over het volgende? Ik ga overstappen naar een andere zorgverzekering en overweeg daarbij ondanks dat ik vooralsnog kerngezond ben een aanvullend pakket te kiezen die ook sportmedisch advies vergoed. Ik wil namelijk in 2019 een uitgebreide sporttest doen, deels uit interesse en deels omdat het bij veel sporten en langzaam ouder worden ook aangeraden wordt om dat zo nu en dan eens te doen.

Zo'n sportmedisch advies kost – bij een uitgebreide variant – al snel zo'n 300 euro. Als ik een zorgverzekering selecteer met een aanvulling die dit 100% vergoed dan zijn de meerkosten hiervan lager dan dit bedrag. Bovendien heb ik dan ook meteen de rest van de vergoedingen bij die aanvulling, zoals meer fysio-opties etc. Het lijkt dus een no-brainer en verstandig om sowieso die aanvulling te kiezen. Of zie ik iets over het hoofd?

Ergens blijf ik het hele systeem met overstappen merkwaardig vinden, in praktijk kan je planbare zorg dus gewoon per jaar inschatten en uitrekenen of het uit kan. Dat heeft toch niet zoveel meer met verzekeren te maken? Maar goed, binnen het systeem zoals we met zijn allen hanteren haal ik er dan graag wel het maximale uit.

Zo'n sportmedisch advies kost – bij een uitgebreide variant – al snel zo'n 300 euro. Als ik een zorgverzekering selecteer met een aanvulling die dit 100% vergoed dan zijn de meerkosten hiervan lager dan dit bedrag. Bovendien heb ik dan ook meteen de rest van de vergoedingen bij die aanvulling, zoals meer fysio-opties etc. Het lijkt dus een no-brainer en verstandig om sowieso die aanvulling te kiezen. Of zie ik iets over het hoofd?

Ergens blijf ik het hele systeem met overstappen merkwaardig vinden, in praktijk kan je planbare zorg dus gewoon per jaar inschatten en uitrekenen of het uit kan. Dat heeft toch niet zoveel meer met verzekeren te maken? Maar goed, binnen het systeem zoals we met zijn allen hanteren haal ik er dan graag wel het maximale uit.

- Pieter van Ras

- Registratie: Oktober 2012

- Laatst online: 20-11-2024

Mensen redeneren in de trant van 'je krijgt korting als je je eigen risico verhoogt', maar eigenlijk is het andersom: je hebt in feite een extra aanvullende verzekering als je het minimale eigen risico neemt. In dat geval betaal je vast een bedrag van ~250 euro per jaar (afhankelijk van de verzekeraar) extra om een risico van 500 euro af te dekken, waarmee je onder de streep dus een risico van 250 euro verzekerd.UltraInstinct schreef op zaterdag 29 december 2018 @ 23:16:

Veel mensen op tweakers met een eigen risico van 885?

Heb even een berekening gemaakt:

Als je geen ongeluk etc maakt dan bespaar je per jaar 240 euro en mocht je wel een ongeluk hebben gehad ben je 240 euro kwijt. Best wel goed te doen dus.

De berekening is inderdaad simpel: Per jaar max eigen risico bespaar je ~250, per jaar eigen risico volledig opmaken verlies je ~250 euro -> Zolang je max 1 keer in de 2 jaar je eigen risico opmaakt zit je al in de plus.

Maar het is voor veel mensen vooral psychologisch: 885 euro in 1 keer moeten betalen klinkt voor veel mensen erg hoog, terwijl ze 20 euro in de maand extra betalen opeens geen probleem vinden.

Bij ZieZo krijg je 22 euro per maand (=264 euro per jaar) 'korting' als je het maximale eigen risico neemt. Als je dit 2 jaar doet en 1x je volledige eigen risico opmaakt heb je alsnog 28 euro winst.

- Trichoglossus

- Registratie: December 2008

- Laatst online: 21:41

:strip_icc():strip_exif()/u/283582/crop5f533768edbff_cropped.jpeg?f=community)

Ik zit bij Anderzorg ook op 885 ER. Dat levert daar een premiebesparing op van 300 euro per jaar.UltraInstinct schreef op zaterdag 29 december 2018 @ 23:16:

Veel mensen op tweakers met een eigen risico van 885?

Heb even een berekening gemaakt:

Als je geen ongeluk etc maakt dan bespaar je per jaar 240 euro en mocht je wel een ongeluk hebben gehad ben je 240 euro kwijt. Best wel goed te doen dus.

Zolang ik maar onder 685 euro ER blijf, ben ik goedkoper uit.

- Valorian

- Registratie: Januari 2002

- Laatst online: 21:28

Klopt helemaal. En zo probeer ik het vaak ook aan het verstand te krijgen van relatief jonge en gezonde mensen om mij heen. Maar zie dat veel mensen het toch niet aandurven, ondanks het minimale risico (namelijk max zo'n 250 euro extra moeten betalen). In praktijk 'gok' je bij het nemen van max eigen risco erop dat je zorgkosten die van je eigen risico af gaan beperkt genoeg blijven zodat je per saldo goedkoper uit bent aan het eind van het jaar.Pieter van Ras schreef op zondag 30 december 2018 @ 14:27:

[...]

Mensen redeneren in de trant van 'je krijgt korting als je je eigen risico verhoogt', maar eigenlijk is het andersom: je hebt in feite een extra aanvullende verzekering als je het minimale eigen risico neemt. In dat geval betaal je vast een bedrag van ~250 euro per jaar (afhankelijk van de verzekeraar) extra om een risico van 500 euro af te dekken, waarmee je onder de streep dus een risico van 250 euro verzekerd.

De berekening is inderdaad simpel: Per jaar max eigen risico bespaar je ~250, per jaar eigen risico volledig opmaken verlies je ~250 euro -> Zolang je max 1 keer in de 2 jaar je eigen risico opmaakt zit je al in de plus.

Maar het is voor veel mensen vooral psychologisch: 885 euro in 1 keer moeten betalen klinkt voor veel mensen erg hoog, terwijl ze 20 euro in de maand extra betalen opeens geen probleem vinden.

Bij ZieZo krijg je 22 euro per maand (=264 euro per jaar) 'korting' als je het maximale eigen risico neemt. Als je dit 2 jaar doet en 1x je volledige eigen risico opmaakt heb je alsnog 28 euro winst.

Bij jouw voorbeeld van ZieZo betekent het nemen van max eigen risico het volgende:

- Maak je zorgkosten van minder dan 649 euro (385 + 264): je maakt tot maximaal 264 euro 'winst' door je gok.

- Maak je zorgkosten van 649-885 euro: je maakt tot maximaal 236 euro 'verlies' door je gok

- Maak je zorgkosten van meer dan 885 euro: je 'verlies' op je gok blijft stilstaan op 236 euro

Als ik dan naar mensen om mij heen kijk van onder de 40 die géén medische indicatie hebben waardoor ze al weten dat ze kosten maken dan heeft verreweg het grootste deel de afgelopen jaren zeker die +/- 649 euro nooit 'opgemaakt'. Aangezien dingen als huisartsbezoek ook nog eens niet van je eigen risico af gaan moet kom je ook niet snel aan die bedragen met kleinigheidjes. Toch kiest diezelfde meerderheid ervoor om die 'extra verzekering' zoals jij hem terecht noemt gewoon te nemen. Maar daar zijn we in NL natuurlijk ook wel heer en meerster in, oververzekeren.

- Oekol

- Registratie: September 2007

- Laatst online: 23:39

waka waka hey hey

:strip_icc():strip_exif()/u/233436/crop5b332c630ecee_cropped.jpeg?f=community)

Heb nu voor 't eerst 500 euro extra eigen risico opgenomen. Kreeg bij anderzorg dan 25 euro per maand korting, die 300 euro' winst' in het jaar is het me wel waard op de eventueel 200 euro 'verlies' in het slechtste geval. Na twee jaar heb je het er al uit voor de komende 3 jaar in het slechtste geval.UltraInstinct schreef op zaterdag 29 december 2018 @ 23:16:

Veel mensen op tweakers met een eigen risico van 885?

Heb even een berekening gemaakt:

Als je geen ongeluk etc maakt dan bespaar je per jaar 240 euro en mocht je wel een ongeluk hebben gehad ben je 240 euro kwijt. Best wel goed te doen dus.

Afgelopen jaar 0 euro gebruikt van m'n eigen risico. Dacht probeer 't gewoon.

Going to church doesn't make you a Christian any more than standing in a garage makes you a car.

Ik heb het ooit één keer opgehoogd maar ik doe het principieel niet (meer). Mensen met chronische aandoeningen zoals mijn vriendin kunnen het namelijk niet ophogen. Ze is het na een paar maanden al helemaal kwijt aan de fysio. Nu heeft ze, omdat de aandoening op een lijst met aangeboren aandoeningen staat, gelukkig nog een extra regeling voor x maal fysiotherapie vanuit het basispakket maar dat eigen risico is ze dus wel kwijt.UltraInstinct schreef op zaterdag 29 december 2018 @ 23:16:

Veel mensen op tweakers met een eigen risico van 885?

Het kunnen ophogen is een hele grote flaw in het stelsel wat mij betreft.

- sverzijl

- Registratie: Januari 2001

- Laatst online: 21:34

/u/19870/crop5db6ce3cd63b4.png?f=community)

Altijd gedaan sinds de mogelijkheid bestaat. Tevens nooit aanvullende verzekering.UltraInstinct schreef op zaterdag 29 december 2018 @ 23:16:

Veel mensen op tweakers met een eigen risico van 885?

Heb even een berekening gemaakt:

Als je geen ongeluk etc maakt dan bespaar je per jaar 240 euro en mocht je wel een ongeluk hebben gehad ben je 240 euro kwijt. Best wel goed te doen dus.

Toen we kinderen kregen heb ik wel overwogen om eigen risico te verlagen, totdat ik erachter kwam dat er geen eigen risico geldt bij kinderen(<18jr). Ideaal:)

Je moet je verzekeren tegen medische kosten die je niet zelf kunt dragen. Ik denk dat je vooral moet uitkijken dat je je niet blind gaat verzekeren tegen bedragen als 250 euro, terwijl je op jaarbasis de helft daarvan aan extra premie kwijt bent. Onder de streep verzeker je je dan voor slechts ruim honderd euro. Tenzij je zeker weet dat je in de specifieke casus valt, is het absoluut het overwegen waard om die AV te schrappen. Een mooi voorbeeld hiervan is de (goedkopere) tandartsverzekering.Valorian schreef op zondag 30 december 2018 @ 15:22:

Maar daar zijn we in NL natuurlijk ook wel heer en meerster in, oververzekeren.

Zelf ben ik ook járen dik oververzekerd geweest. Historisch zo gegroeid, want altijd meegelift op de collectieve ZV van mijn ouders met zwaarste AV. Toen ik daarbuiten viel altijd zo gelaten en me nooit in verdiept. Dat wordt voor 2019 toch wel anders. Dit is gewoon zonde van m'n geld. Ik kom praktisch nooit verder dan hooguit wat extra's uit de AV van de goedkoopste categorie (beetje fysio).

- UltraInstinct

- Registratie: November 2017

- Laatst online: 20:18

Ik ken echt veel personen die max sterren hebben bij een aanvullende verzekering en helemaal niks nodig hebben. Wat je echt nodig hebt is een basisverzekering en eventueel een tandartsverzekering.

Een AV van de lichtste categorie is wel het overwegen waard hoor. Vooral als je sporadisch in het jaar fysio of alternatieve therapieën doet voor incidentele klachten. De premiekosten zijn beperkt en met een paar bezoekjes heb je dat eruit. Blijft natuurlijk een persoonlijk overweging.UltraInstinct schreef op zondag 30 december 2018 @ 16:09:

Ik ken echt veel personen die max sterren hebben bij een aanvullende verzekering en helemaal niks nodig hebben. Wat je echt nodig hebt is een basisverzekering en eventueel een tandartsverzekering.

Verwijderd

Inderdaad, ik ben ook overgestapt. Aangezien de verzekeraar waarbij ik zat en de pakketten die ik erbij had genomen niet eens gebruikt hebt in 2018. Uiteindelijk naar een verzekeraar overgestapt waar ik uit modules zelf kon knutselen wat me veel geld scheelt!

En ik ben er inderdaad mee eens dat ik zelf ook veel mensen ken die voor pakketten betalen maar ze het niet eens gebruiken waardoor ze onnodig geld betalen. Ik denk zelf dat de probleem zit dat niet alle verzekeraars verzekering hebben met modules en ze genoodzaakt zijn toch dat aanvullend verzekering te nemen met pakketten die ze niet zullen gebruiken.

En ik ben er inderdaad mee eens dat ik zelf ook veel mensen ken die voor pakketten betalen maar ze het niet eens gebruiken waardoor ze onnodig geld betalen. Ik denk zelf dat de probleem zit dat niet alle verzekeraars verzekering hebben met modules en ze genoodzaakt zijn toch dat aanvullend verzekering te nemen met pakketten die ze niet zullen gebruiken.

- Valorian

- Registratie: Januari 2002

- Laatst online: 21:28

Tandartsverzekering moet je ook niet teveel van verwachten hoor. Bij mijn verzekeraar bieden ze dan bijvoorbeeld een aanvullend pakket a 12,50 euro per maand (dus € 150 per jaar) om vervolgens 75% van max 250 euro vergoed te krijgen. Dat komt dus neer op bijv:UltraInstinct schreef op zondag 30 december 2018 @ 16:09:

Ik ken echt veel personen die max sterren hebben bij een aanvullende verzekering en helemaal niks nodig hebben. Wat je echt nodig hebt is een basisverzekering en eventueel een tandartsverzekering.

- kosten tot 200 euro: je maakt verlies op je tandartsverzekering, bij dit voorbeeld

- kosten 250 euro: je krijgt 187,50 euro uitgekeerd bij dit voorbeeld, een kleine 4 tientjes 'winst' dus

- kosten 1000 euro of meer: je krijgt 250 euro uitgekeerd, dit heeft je 100 euro 'opgeleverd'

Kortom: je gaat wéér een verzekeringsproduct aan, met als béste optie dat je 100 euro 'wint' aan het einde van het jaar als je echt hoge kosten maakt, en een garantie dat je sowieso 150 euro per jaar al kwijt bent, zelfs als je minimale tandartskosten maakt. En als je bij de grote groep mensen hoort die 2x per jaar naar tandarts gaat en soms een gaatje heeft dan zijn je kosten vrijwel nooit zo hoog dat je echt iets hebt aan dit product. Het is meer – zoals iemand hier al schreef – gespreid betalen van je tandartsrekening

Een uitzondering is ongevallendekking, want dan gaat het hard met de kosten. Maar die kan je ook op genoeg andere manieren dekken (bij Independer krijg je bijv. gratis zo'n verzekering als je via hen je zorgverzekering afsluit).

EDIT: Post aangepast, ik ging in mijn berekening inderdaad wat kort door de bocht

[ Voor 18% gewijzigd door Valorian op 30-12-2018 19:23 ]

En daarom heb ik die ongevallendekking wel meegepakt. Want juist de doorsnee tandartsverzekering is in feite gespreid betalen voor je tandartsrekening. (Bij 2x controle en reiniging) Terwijl als ik mijn gebit aan diggelen heb liggen na betrokken te zijn in een ongeluk dat flink in de papieren loopt. Reguliere controle kan ik uit eigen zak betalen. Maar kosten meer dan >500 euro wil ik juist verzekerd hebben.Valorian schreef op zondag 30 december 2018 @ 17:17:

[...]

Tandartsverzekering moet je ook niet teveel van verwachten hoor.

Een uitzondering is ongevallendekking, want dan gaat het hard met de kosten. Maar die kan je ook op genoeg andere manieren dekken (bij Independer krijg je bijv. gratis zo'n verzekering als je via hen je zorgverzekering afsluit).

- President

- Registratie: Februari 2015

- Laatst online: 20:59

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

Via cashback 17,50 verdiend door het afsluiten van een Anderzorg verzekering va Independer. Kost 83 euro per maand voor basisverzekering inclusief tandarts ongevallen. Een ander was 3 euro per maand goedkoper, maar een ongunstige ziekenhuis dekking.

Uiteindelijk 976,08 voor het hele jaar betaald!

Enige vervelende is dat zorg en zekerheid morgen mijn betaling voor januari al wil afschrijven...

Uiteindelijk 976,08 voor het hele jaar betaald!

Enige vervelende is dat zorg en zekerheid morgen mijn betaling voor januari al wil afschrijven...

:strip_icc():strip_exif()/u/22063/DodgeViper3.jpg?f=community)

Ik lees hier veel mensen die overgaan naar anderzorg, die staat bij mij ook bovenaan als goedkoopste.

Heb nu ditzo, voordeel daarvan vind ik inloggen via digid en alles online inzien/wijzigen.

Is dit bij anderzorg ook zo makkelijk ?

Heb nu ditzo, voordeel daarvan vind ik inloggen via digid en alles online inzien/wijzigen.

Is dit bij anderzorg ook zo makkelijk ?

Steker nog, bij een groot aantal zorgverzekeraars is het hebben van DigiD verplicht. Er zijn maar weinig zorgverzekeraars, als ze er al zijn, waar je niet met DigiD kunt inloggen en je polis inzien/wijzigen.Viper® schreef op zondag 30 december 2018 @ 18:17:

Ik lees hier veel mensen die overgaan naar anderzorg, die staat bij mij ook bovenaan als goedkoopste.

Heb nu ditzo, voordeel daarvan vind ik inloggen via digid en alles online inzien/wijzigen.

Is dit bij anderzorg ook zo makkelijk ?

Je berekening klopt niet....Valorian schreef op zondag 30 december 2018 @ 17:17:

[...]

Tandartsverzekering moet je ook niet teveel van verwachten hoor. Bij mijn verzekeraar bieden ze dan bijvoorbeeld een aanvullend pakket a 12,50 euro per maand (dus € 150 per jaar) om vervolgens 75% van max 250 euro vergoed te krijgen. Dat komt dus neer op:

- kosten tot 200 euro: je maakt verlies op je tandartsverzekering, bij dit voorbeeld

- kosten 250 euro of meer: je krijgt 187,50 euro uitgekeerd bij dit voorbeeld

Kortom: je gaat wéér een verzekeringsproduct aan, met als béste optie dat je 37,50 euro 'wint' aan het einde van het jaar en een garantie dat je sowieso 150 euro per jaar al kwijt bent, zelfs als je minimale tandartskosten maakt.

Een uitzondering is ongevallendekking, want dan gaat het hard met de kosten. Maar die kan je ook op genoeg andere manieren dekken (bij Independer krijg je bijv. gratis zo'n verzekering als je via hen je zorgverzekering afsluit).

Je krijgt 75% vergoed met een maximum van 250 euro.. (dus heb je bijvoorbeeld 1000 kosten, dan betaal je zelf 750 en krijg je 250 van de verzekering) dus in het beste geval win je er 100 euro op

- Valorian

- Registratie: Januari 2002

- Laatst online: 21:28

Ah je hebt gelijk! Was nog niet helemaal wakker denk ikfoto schreef op zondag 30 december 2018 @ 19:10:

[...]

Je berekening klopt niet....

Je krijgt 75% vergoed met een maximum van 250 euro.. (dus heb je bijvoorbeeld 1000 kosten, dan betaal je zelf 750 en krijg je 250 van de verzekering) dus in het beste geval win je er 100 euro opdat is wel iets meer dan de 37,50 die jij noemt

- Napsju

- Registratie: Oktober 2003

- Laatst online: 07-08 01:42

Bij Promovendum en Besured gaat inloggen met een gebruikersnaam en wachtwoord. Misschien zijn er meer.ThomasG schreef op zondag 30 december 2018 @ 18:45:

[...]

Er zijn maar weinig zorgverzekeraars, als ze er al zijn, waar je niet met DigiD kunt inloggen en je polis inzien/wijzigen.

Lekker!

:strip_exif()/u/145304/nick.gif?f=community)

Zit nu bij ZK maar zou 240 euro kunnen besparen als ik naar Anderzorg over zou stappen. Ben tevreden met ZK ondanks dat ik vrijwel nooit zorg nodig heb (behalve iets wat de basisverzekering zou dekken).

Anderzorg voelt voor mij toch als een budgetverzekering ondanks dat ze claimen dat ze alle ziekenhuizen vergoeden terwijl de veel duurdere ZK verzekering 'maar' een zeer ruime keus heeft. Waar zit het addertje

Een vriend zei dat die goedkope zorgverzekeraars met budgetten werken, dus als dat op is richting 't eind van het jaar, dan heb je een probleem. Maar de basisverzekering (ik sluit geen aanvullende meuk af, zelf betalen is goedkoper) moet toch gewoon alles dekken?

Anderzorg voelt voor mij toch als een budgetverzekering ondanks dat ze claimen dat ze alle ziekenhuizen vergoeden terwijl de veel duurdere ZK verzekering 'maar' een zeer ruime keus heeft. Waar zit het addertje

Een vriend zei dat die goedkope zorgverzekeraars met budgetten werken, dus als dat op is richting 't eind van het jaar, dan heb je een probleem. Maar de basisverzekering (ik sluit geen aanvullende meuk af, zelf betalen is goedkoper) moet toch gewoon alles dekken?

- Trichoglossus

- Registratie: December 2008

- Laatst online: 21:41

Ik zit al jaren bij Anderzorg, en heb de afgelopen jaren meerdere ziekenhuizen van binnen gezien. Geen enkel probleem, wordt gewoon vergoed.maarud schreef op zondag 30 december 2018 @ 20:17:

Zit nu bij ZK maar zou 240 euro kunnen besparen als ik naar Anderzorg over zou stappen. Ben tevreden met ZK ondanks dat ik vrijwel nooit zorg nodig heb (behalve iets wat de basisverzekering zou dekken).

Anderzorg voelt voor mij toch als een budgetverzekering ondanks dat ze claimen dat ze alle ziekenhuizen vergoeden terwijl de veel duurdere ZK verzekering 'maar' een zeer ruime keus heeft. Waar zit het addertje

Een vriend zei dat die goedkope zorgverzekeraars met budgetten werken, dus als dat op is richting 't eind van het jaar, dan heb je een probleem. Maar de basisverzekering (ik sluit geen aanvullende meuk af, zelf betalen is goedkoper) moet toch gewoon alles dekken?

Je kan ook bij Anderzorg gewoon inloggen met je Digid en alles bekijken/wijzigenViper® schreef op zondag 30 december 2018 @ 18:17:

Ik lees hier veel mensen die overgaan naar anderzorg, die staat bij mij ook bovenaan als goedkoopste.

Heb nu ditzo, voordeel daarvan vind ik inloggen via digid en alles online inzien/wijzigen.

Is dit bij anderzorg ook zo makkelijk ?

:strip_icc():strip_exif()/u/94872/crop64051f6b26fdc_cropped.jpg?f=community)

Op de laatste dag van het jaar maar weer eens de jaarlijkse vergelijking gedaan en voor €922,71 (omgerekend €76,89 per maand) kan ik in 2019 weer vooruit

Ik heb voor aankomend jaar gekozen voor ZieZo Selectief met een eigen risico van €885,- zonder aanvullende pakketten en jaarbetaling voor 2% korting. Cashback van €17,50 via CashbackXL -> Independer (gratis tandongevallen-verzekering).

Een andere optie voor €20,- cashback + een gratis Oral-B tandenborstel (gaat volgens mij om een model op batterijen ter waarde van zo'n 9 euro) is af te sluiten via CashbackXL -> Zorgkiezer.

Ik heb voor aankomend jaar gekozen voor ZieZo Selectief met een eigen risico van €885,- zonder aanvullende pakketten en jaarbetaling voor 2% korting. Cashback van €17,50 via CashbackXL -> Independer (gratis tandongevallen-verzekering).

Een andere optie voor €20,- cashback + een gratis Oral-B tandenborstel (gaat volgens mij om een model op batterijen ter waarde van zo'n 9 euro) is af te sluiten via CashbackXL -> Zorgkiezer.

- Jazco2nd

- Registratie: Augustus 2002

- Laatst online: 07-08 11:41

Erg interessant. Maar ik begrijp het niet helemaal. Als je weet dat je sowieso x kosten aan zorg kwijt zal zijn. Jij weet het en de verzekeraar, dan is ophogen toch helemaal niet van toepassing? Als zij wel zou kunnen ophogen zou zij immers alleen maar duurder uit zijn (en de verzekeraar goedkoper): zij zal immers een groter deel van de nodige zorg zelf betalen.D-e-n schreef op zondag 30 december 2018 @ 15:46:

[...]

Ik heb het ooit één keer opgehoogd maar ik doe het principieel niet (meer). Mensen met chronische aandoeningen zoals mijn vriendin kunnen het namelijk niet ophogen. Ze is het na een paar maanden al helemaal kwijt aan de fysio. Nu heeft ze, omdat de aandoening op een lijst met aangeboren aandoeningen staat, gelukkig nog een extra regeling voor x maal fysiotherapie vanuit het basispakket maar dat eigen risico is ze dus wel kwijt.

Het kunnen ophogen is een hele grote flaw in het stelsel wat mij betreft.

Ik ben wel de laatste die ons hele zorgsysteem gaat verdedigen hoor. Daarom zeg ik ook dat ik dit verhaal niet helemaal begrijp. Zoals ik het begrijp heb je juist niet (op basis van deze info) een principiële reden om ertegen te zijn.

Zij kan in de praktijk dus niet ophogen en dus geen korting bedingen. Dat is in mijn ogen unfair. Alhoewel zij nog mazzel heeft met haar regeling, mensen als zij betalen eigenlijk de korting van anderen. Dus ik ben wat dat betreft solidair met mensen in die situatie.Jazco2nd schreef op maandag 31 december 2018 @ 01:49:

[...]

Als je weet dat je sowieso x kosten aan zorg kwijt zal zijn. Jij weet het en de verzekeraar, dan is ophogen toch helemaal niet van toepassing?

Ik snap dat andere mensen het goedkoopste willen voor zichzelf en een lage premie zoeken. Zo wordt het systeem ons ook uitgelegd vanuit de overheid. Maar als je het financieel kunt lijden dan zou ik iedereen aanraden gewoon de reguliere premie te betalen. Het is ook weer een klein risico minder voor jezelf. Je kan een been breken tenslotte

Ps.

Ik waardeer dat je het vraagt overigens.

[ Voor 8% gewijzigd door D-e-n op 31-12-2018 07:53 ]

Je kunt het ook andersom zien: alle mensen die een zorgverzekering hebben en geen of nauwelijks gebruik maken van zorg, die betalen mee aan de zorg voor jouw vriendin. Want de verzekeraars maken winst op deze klanten. Een deel van dat geld wordt dan weer uitgegeven aan zorgbehoevenden.D-e-n schreef op maandag 31 december 2018 @ 07:44:

[...]

Zij kan in de praktijk dus niet ophogen en dus geen korting bedingen. Dat is in mijn ogen unfair. Alhoewel zij nog mazzel heeft met haar regeling, mensen als zij betalen eigenlijk de korting van anderen. Dus ik ben wat dat betreft solidair met mensen in die situatie.

Ik snap dat andere mensen het goedkoopste willen voor zichzelf en een lage premie zoeken. Zo wordt het systeem ons ook uitgelegd vanuit de overheid. Maar als je het financieel kunt lijden dan zou ik iedereen aanraden gewoon de reguliere premie te betalen.

Verzekeraars mogen geen winst maken. Het systeem is gesloten. En besef: zorg ontvang je niet omdat je het wilt maar omdat het noodzakelijk is. Het is niet dat je met jouw premie de nieuwe laptop van een ander betaalt.oohh schreef op maandag 31 december 2018 @ 07:59:

[...]

Je kunt het ook andersom zien: alle mensen die een zorgverzekering hebben en geen of nauwelijks gebruik maken van zorg, die betalen mee aan de zorg voor jouw vriendin. Want de verzekeraars maken winst op deze klanten. Een deel van dat geld wordt dan weer uitgegeven aan zorgbehoevenden.

Iedereen heeft vrije keuze maar omdat hier de vraag kwam wilde ik wel even kwijt hoe ik dat zie.

- Morty

- Registratie: November 2001

- Laatst online: 26-06 22:02

:strip_icc():strip_exif()/u/40696/tmpphpI2slyd.jpg?f=community)

Het eigen risico is ziezo een gedrocht. Het is er om mensen bewust te maken van de kosten van de zorg en te voorkomen dat ze onnodige zorg gebruiken.

Echter het enige moment waar mensen echt keuze hebben is wanneer ze naar de huisarts gaan, en deze valt juist niet onder het eigen risico. Het eigen risico gaat pas lopen wanneer je doorverwezen wordt naar een specialist, en een expert dus al besloten heeft dat je deze zorg echt nodig hebt. Feitelijk heb je dan geen keuze meer.

Het is eigenlijk alleen een heffing op (ernstig) ziek zijn, waarbij chronisch zieken het hardst gepakt worden.

Echter het enige moment waar mensen echt keuze hebben is wanneer ze naar de huisarts gaan, en deze valt juist niet onder het eigen risico. Het eigen risico gaat pas lopen wanneer je doorverwezen wordt naar een specialist, en een expert dus al besloten heeft dat je deze zorg echt nodig hebt. Feitelijk heb je dan geen keuze meer.

Het is eigenlijk alleen een heffing op (ernstig) ziek zijn, waarbij chronisch zieken het hardst gepakt worden.

- Roos79

- Registratie: November 2011

- Laatst online: 19:47

En als chronisch ziek persoon loop je vaak al bij een specialist of gebruik je een geregeld medicatie dus ben je vaak je ER in de eerste maanden al kwijt.

Ik kijk dan ook niet naar de goedkoopste maar naar de best passende verzekering die mij het beste ondersteund.

Ik kijk dan ook niet naar de goedkoopste maar naar de best passende verzekering die mij het beste ondersteund.

- incaz

- Registratie: Augustus 2012

- Laatst online: 15-11-2022

Nog niet - Achmea / Zilveren Kruis wil dat heel graag wel.D-e-n schreef op maandag 31 december 2018 @ 08:23:

Verzekeraars mogen geen winst maken.

Ook is het systeem niet helemaal gesloten: de verzekeraars zorgen goed voor hun eigen bestuursleden en directeuren, ook een aantal consultants komt er prima mee weg. Je hebt niet altijd een winstuitkering nodig om er zelf beter van te worden.

Dat zei men inderdaad maar volgens mij was dat excuus vanaf het begin af al onzin: men wilde bv nooit onderzoeken of het ook zo werkt.Morty schreef op maandag 31 december 2018 @ 09:37:

Het eigen risico is ziezo een gedrocht. Het is er om mensen bewust te maken van de kosten van de zorg en te voorkomen dat ze onnodige zorg gebruiken.

Ik denk dan ook dat vanaf het begin dit niet alleen een bijeffect maar vooral het doel is geweest:

Het is eigenlijk alleen een heffing op (ernstig) ziek zijn, waarbij chronisch zieken het hardst gepakt worden.

Never explain with stupidity where malice is a better explanation

Het was voor mij een reden om vanaf Zilveren Kruis (daar zat/zit mijn partner bij vanwege de korting via haar werk) over te stappen naar DSW. Ik zit graag bij een betere partij wat dat betreft. Maar daar zag ik weer dat de onderhandeling met de huisartsen hier nog niet is afgerond wat gevoelsmatig dan ook weer niet lekker voelt.incaz schreef op maandag 31 december 2018 @ 11:07:

[...]

Nog niet - Achmea / Zilveren Kruis wil dat heel graag wel.

Edit:

Tips zijn dus altijd welkom

[ Voor 3% gewijzigd door D-e-n op 31-12-2018 11:40 ]

Interessante thread, paar goede tips meegekregen zoals de mogelijkheid om de aanvullende verzekering elders af te nemen mocht t nodig of beter blijken qua dekking en financiën.

Zelf ook overgestapt, naar Anderzorg. Eens kijken hoe dat bevalt. Hiervoor veelal in de hoek van CZ en CZ Direct gezeten. De keren dat ik echt aanspraak moest maken op de verzekering prima geholpen, maar nu het Just is geworden toch even verder kijken.

Zelf ook overgestapt, naar Anderzorg. Eens kijken hoe dat bevalt. Hiervoor veelal in de hoek van CZ en CZ Direct gezeten. De keren dat ik echt aanspraak moest maken op de verzekering prima geholpen, maar nu het Just is geworden toch even verder kijken.

De een betaalt voor de ander (en zichzelf indien nodig). Wel benieuwd wat er gaat gebeuren met het min. eigen risico als er steeds meer mensen voor max. eigen risico gaan kiezen. Min. eigen risico omhoog, ten nadele van de mensen die wel steeds door hun eigen risico gaan?oohh schreef op maandag 31 december 2018 @ 07:59:

[...]

Je kunt het ook andersom zien: alle mensen die een zorgverzekering hebben en geen of nauwelijks gebruik maken van zorg, die betalen mee aan de zorg voor jouw vriendin. Want de verzekeraars maken winst op deze klanten. Een deel van dat geld wordt dan weer uitgegeven aan zorgbehoevenden.

Laatste dag van het jaar zoals vele hier overgestapt van ditzo naar anderzorg. Was de goedkoopste als je per jaar betaalt. Anders was ziezo van zilveren kruis ook een optie geweest.

Nu maar hopen dat ik geen zorg nodig heb volgend jaar dan kunnen we over een jaar hetzelfde feestje weer doen.

Over een paar jaar zijn we de hele december maand bezig met al onze diensten/producten te switchen. verzekeringen, gwl, hypotheek, bank, supermarkt, dhl post dienst

Nu maar hopen dat ik geen zorg nodig heb volgend jaar dan kunnen we over een jaar hetzelfde feestje weer doen.

Over een paar jaar zijn we de hele december maand bezig met al onze diensten/producten te switchen. verzekeringen, gwl, hypotheek, bank, supermarkt, dhl post dienst

- jurjen_g

- Registratie: Februari 2001

- Laatst online: 23:16

Inderdaad voor de reguliere tandzorg is het meer een gespreid betalen regeling dan afdekken van risico's. Wel is het nuttig voor Orthodontie (beugels), bij veel verzekeraars zit dit in een tandpakket.Valorian schreef op zondag 30 december 2018 @ 17:17:

[...]

Tandartsverzekering moet je ook niet teveel van verwachten hoor. Bij mijn verzekeraar bieden ze dan bijvoorbeeld een aanvullend pakket a 12,50 euro per maand (dus € 150 per jaar) om vervolgens 75% van max 250 euro vergoed te krijgen. Dat komt dus neer op bijv:

- kosten tot 200 euro: je maakt verlies op je tandartsverzekering, bij dit voorbeeld

- kosten 250 euro: je krijgt 187,50 euro uitgekeerd bij dit voorbeeld, een kleine 4 tientjes 'winst' dus

- kosten 1000 euro of meer: je krijgt 250 euro uitgekeerd, dit heeft je 100 euro 'opgeleverd'

- MsG

- Registratie: November 2007

- Laatst online: 20:57

Forumzwerver

Mensen die nog een goedkopere basisdekking vinden dan de €98,50 van ZEKUR? Ik zat daar al bij omdat die al eerder het goedkoopst was. Via vele andere vergelijkers kom ik eerder in de 105-110 sferen.

Ik heb wel elk jaar m'n eigen risico nodig, dus die doe ik gewoon normaal, maar voor de rest geen gekkigheid.

De tandartsmodules zijn ook al jaren steeds verder uitgehold. De vergoedingen waren enkele jaren geleden vaak nog 100% tot bijv. 250. Dan wist je, als je dat sowieso wel kwijt was, dat je met dat tientje tot 12,50 per maand je nog een kleine winst pakte op je tandartskosten. Nu met die lagere vergoedingen en de steeds beperktere bandbreedte, verzeker je je soms maar voor een delta som van €50 - 100. Daar heb ik al eens mee misgegokt, omdat ik blijkbaar te goed poets krijg ik maar geen tandartskosten :-P, ook niet erg natuurlijk, maar dan is een tandartsverzekering gewoon overbodig. En als je juist een verrot gebit hebt weigert elke verzekeraar je.

Ik heb wel elk jaar m'n eigen risico nodig, dus die doe ik gewoon normaal, maar voor de rest geen gekkigheid.

De tandartsmodules zijn ook al jaren steeds verder uitgehold. De vergoedingen waren enkele jaren geleden vaak nog 100% tot bijv. 250. Dan wist je, als je dat sowieso wel kwijt was, dat je met dat tientje tot 12,50 per maand je nog een kleine winst pakte op je tandartskosten. Nu met die lagere vergoedingen en de steeds beperktere bandbreedte, verzeker je je soms maar voor een delta som van €50 - 100. Daar heb ik al eens mee misgegokt, omdat ik blijkbaar te goed poets krijg ik maar geen tandartskosten :-P, ook niet erg natuurlijk, maar dan is een tandartsverzekering gewoon overbodig. En als je juist een verrot gebit hebt weigert elke verzekeraar je.

Denk om uw spatiegebruik. Dit scheelt Tweakers.net kostbare databaseruimte! | Groninger en geïnteresseerd in Domotica? Kom naar DomoticaGrunn

- Roos79

- Registratie: November 2011

- Laatst online: 19:47

Goed opletten ik las dit bij een z.h op de site dus kijk goed (budget) polissen of jouw Z.H wel vergoed word.

https://www.franciscus.nl/contact/kosten-vergoeding

https://www.franciscus.nl/contact/kosten-vergoeding

Stuur een Whats App naar ze en stel de vraag hoe het zit dan weet je meer want heel eerlijk tot op heden alleen lof voor hun.D-e-n schreef op maandag 31 december 2018 @ 11:19:

[...]

Het was voor mij een reden om vanaf Zilveren Kruis (daar zat/zit mijn partner bij vanwege de korting via haar werk) over te stappen naar DSW. Ik zit graag bij een betere partij wat dat betreft. Maar daar zag ik weer dat de onderhandeling met de huisartsen hier nog niet is afgerond wat gevoelsmatig dan ook weer niet lekker voelt.

Edit:

Tips zijn dus altijd welkom

[ Voor 81% gewijzigd door Roos79 op 31-12-2018 12:15 ]

- MsG

- Registratie: November 2007

- Laatst online: 20:57

Forumzwerver

Uiteraard check je voor afsluiten of je de verwachte zorgaanbieders waar je mee te maken krijgt of hebt een contract hebben met je zorgverzekeraar. Dat lijkt me speltip 1.

Denk om uw spatiegebruik. Dit scheelt Tweakers.net kostbare databaseruimte! | Groninger en geïnteresseerd in Domotica? Kom naar DomoticaGrunn

Mee eensMorty schreef op maandag 31 december 2018 @ 09:37:

Het is eigenlijk alleen een heffing op (ernstig) ziek zijn, waarbij chronisch zieken het hardst gepakt worden.

Ik heb wat vervelende medicijnen dagelijks nodig, verder mankeer ik niet echt veel. Maar door die medicijnen ben ik mijn ER ieder jaar wel weer kwijt.

|| Unprompted (AI-blog) || slotje.com for sale || Dank pven! ||

Gedaan maar zolang een huisarts nog niet getekend heeft (of ze het contract hebben ontvangen) zetten ze niks op de website en zeggen ze via whatsapp ook niks. Dat kreeg ik te horenRoos79 schreef op maandag 31 december 2018 @ 12:13:

Stuur een Whats App naar ze en stel de vraag hoe het zit dan weet je meer want heel eerlijk tot op heden alleen lof voor hun.

- President

- Registratie: Februari 2015

- Laatst online: 20:59

Mijn partner is hierdoor ook haar ER kwijt, maar is maar al te blij dat deze medicijnen bestaan en dit zorgstelsel... Anders was ze al lang dood geweest. In dat opzicht vind ik het dus altijd een hoop geklaag van mensen die hierover klagen: voor 150 euro per maand (120 verzekering, 30 eigen risico) krijg je de best mogelijke zorg! Voor tienduizenden euro's aan ziekenhuiskosten of medicijnen: geen probleem! Chronisch ziek geboren? Geen probleem, je ouders hoeven je niet te onderhouden qua zorgkosten want dat wordt betaald door de maatschappij en dan vooral voor de mensen zonder medische problemen of kosten die maandelijks braaf betalen!pven schreef op maandag 31 december 2018 @ 12:27:

[...]

Mee eens

Ik heb wat vervelende medicijnen dagelijks nodig, verder mankeer ik niet echt veel. Maar door die medicijnen ben ik mijn ER ieder jaar wel weer kwijt.

Maar dan hebben we het over ons zorgstelsel en die discussie hoort elders, al kan ik je helaas niet linken naar het juiste topic omdat ik het zelf ook niet kan vinden.

Ik dacht trouwens dat men aanvullende verzekering wilden gaan schrappen omdat alleen de mensen die ze gebruiken deze afsloten...

Gisteren via Independer naar Anderzorg overgestapt, tevens een berichtje naar zorg en zekerheid dat ik wil beëindigen. Die gaven vandaag aan nog niks te hebben gehoord maar hebben verzekering stop gezet, de incasso voor januari mocht ik storneren (is vandaag automatisch afgeschreven).

Ben benieuwd of het allemaal vlekkeloos gaat!

Verwijderd

Restutitie polis vs natura. Is het waard om voor de resitutie te kiezen je hebt dan blijkbaar vrije keuze in doktoren/ziekenhuis maaf kost me dan wel 90 euro per jaar extra

- Highfive95

- Registratie: April 2014

- Laatst online: 07-08 13:44

:strip_exif()/u/590229/crop5cd153bc23be7_cropped.gif?f=community)

Het ligt er helemaal aan welke zorg je nodig hebt en wellicht al onder behandeling bent. Ben je onder behandeling en is het ziekenhuis gecontracteerd dan kun je prima een natura polis nemen.Verwijderd schreef op maandag 31 december 2018 @ 13:00:

Restutitie polis vs natura. Is het waard om voor de resitutie te kiezen je hebt dan blijkbaar vrije keuze in doktoren/ziekenhuis maaf kost me dan wel 90 euro per jaar extra

Hier zijn alle ziekenhuizen op 1 na gecontracteerd. Dichtstbijzijnde is gecontracteerd en in straal van 15 km nog 3 andere. Dus voor mij is natura polis prima. Scheelt toch een hoop geld per jaar. En met maximaal eigen risico nog meer.

Toevallig net even gekeken of oude polis is opgezegd en dat is het geval. Zorgkosten over de afgelopen 5 jaar waren een whopping €104,00

Wij gaan nu samen van van €245,00 naar €181,00 per maand. Mede door schrappen van overbodige aanvullende verzekeringen. Mocht overhoopt toch iets gebeuren kunnen wij dit makkelijk opvangen.

- incaz

- Registratie: Augustus 2012

- Laatst online: 15-11-2022

Da's ten eerste een drogreden: in Noord-Korea / in de Middeleeuwen was het slechter dus je moet uit dankbaarheid je mond maar houden.President schreef op maandag 31 december 2018 @ 12:50:

[...]Mijn partner is hierdoor ook haar ER kwijt, maar is maar al te blij dat deze medicijnen bestaan en dit zorgstelsel... Anders was ze al lang dood geweest. In dat opzicht vind ik het dus altijd een hoop geklaag van mensen die hierover klagen: voor 150 euro per maand (120 verzekering, 30 eigen risico) krijg je de best mogelijke zorg!

En twee: dat je de best mogelijke zorg krijgt: dat is nou precies wat ter discussie staat. De inrichting van de zorg is nou juist niet 'de best mogelijke.'

(Gedachtenexperiment: stel dat al die mensen die nu aan het werk zijn op de helpdesken / social media en straks de verwerking van de overstappers in plaats daarvan daadwerkelijke zorg zouden laten verlenen. Daar zou de zorg direct beter van worden.)

Ja, dat is wel een hilarisch staaltje bord-voor-je-kop van de verzekeraars. Eerst adverteren ze jarenlang met 'verzeker niet waar je geen gebruik van maakt' en vervolgens zijn ze verbaasd (echt oprecht verbaasd zelfs!) dat mensen niet meer verzekeren waar ze geen gebruik van maken en het dus vooral als kortingsactie behandelen.Ik dacht trouwens dat men aanvullende verzekering wilden gaan schrappen omdat alleen de mensen die ze gebruiken deze afsloten...

Je verwacht het niet.

(Heel geruststellend idee dat dat dan dus de mensen zijn die het zorgstelsel vormgeven. What could possibly go wrong, right?)

Never explain with stupidity where malice is a better explanation

- maartentmm

- Registratie: September 2011

- Laatst online: 03-08 20:36

/u/423732/crop5aa1a389599c7_cropped.png?f=community)

Bedankt voor het uitzoek je heb mij overgehaald. ik ben nu 644,49 minder kwijt. Oké 1x tandarts controle en 2x fysio moet ik nu gaan bij betalen maar dan ben ik op jaarbasis alsnog goedkoper uit.Bigf00t schreef op maandag 31 december 2018 @ 01:09:

Op de laatste dag van het jaar maar weer eens de jaarlijkse vergelijking gedaan en voor €922,71 (omgerekend €76,89 per maand) kan ik in 2019 weer vooruit

Ik heb voor aankomend jaar gekozen voor ZieZo Selectief met een eigen risico van €885,- zonder aanvullende pakketten en jaarbetaling voor 2% korting. Cashback van €17,50 via CashbackXL -> Independer (gratis tandongevallen-verzekering).

Een andere optie voor €20,- cashback + een gratis Oral-B tandenborstel (gaat volgens mij om een model op batterijen ter waarde van zo'n 9 euro) is af te sluiten via CashbackXL -> Zorgkiezer.

2900Wp ZZW + 915Wp Z verwarmd met alfea extensa r32 8KW en 2x FTXC35, SWW Atlantic Explorer 3 200l

Verwijderd

Ik zit met het volgende

Ik kan bij de verzekeraar max Eigen risico vragen, maar weet alleen niet of dat loont.

19EU is me korting vo 500E.

Ik gebruik doorgaans geen eigen risico (alleen dit jaar 385 verbruikt wegens kiezen trekken)

Hoe kan ik berekenen/uitvinden of het verstandig is om eigen risico maximaal te zetten.

Ik kan bij de verzekeraar max Eigen risico vragen, maar weet alleen niet of dat loont.

19EU is me korting vo 500E.

Ik gebruik doorgaans geen eigen risico (alleen dit jaar 385 verbruikt wegens kiezen trekken)

Hoe kan ik berekenen/uitvinden of het verstandig is om eigen risico maximaal te zetten.

Verwijderd

Bedankt!Verwijderd schreef op maandag 31 december 2018 @ 15:09:

Heel simpel toch.. Je spaart 19 euro * 12 = 228 euro.

je hebt dus bij zorgkosten in 2019: :

0-385: = voordeel hoog eigen risico = 228 euro

385-613 euro = voordeel hoog eigen risico = tussen 0 en 228 euro

613-885 = voordeel normaal eigen risico = kosten oplopend tot 272 euro

Het kost je dus maximaal 272 euro tov van besparing 228 euro.. Als je een beetje kan sparen en je denkt het niet nodig te hebben.. altijd hoogste eigen risico.

- incaz

- Registratie: Augustus 2012

- Laatst online: 15-11-2022

Precies, het is een loterij met een behoorlijk gunstige winkans (tenzij je chronisch ziek bent of het risico niet kunt lopen.)

Never explain with stupidity where malice is a better explanation

/u/147561/vaag2.JPG?f=community)

Het is de Oral B AdvancePower, denk ik. Inderdaad geen hoogvlieger, maar vond het wel een leuk extraatje voor op vakantie o.i.d.Bigf00t schreef op maandag 31 december 2018 @ 01:09:

Een andere optie voor €20,- cashback + een gratis Oral-B tandenborstel (gaat volgens mij om een model op batterijen ter waarde van zo'n 9 euro) is af te sluiten via CashbackXL -> Zorgkiezer.

Verder is mijn cashback direct bevestigd. Ach, het scheelt weer een klein beetje.

[ Voor 7% gewijzigd door finsdefis op 31-12-2018 15:59 ]

- Trichoglossus

- Registratie: December 2008

- Laatst online: 21:41

Als je overstapt naar Anderzorg bespaar je dus 25 euro per maand op je Eigen Risico.Verwijderd schreef op maandag 31 december 2018 @ 15:05:

Ik zit met het volgende

Ik kan bij de verzekeraar max Eigen risico vragen, maar weet alleen niet of dat loont.

19EU is me korting vo 500E.

Ik gebruik doorgaans geen eigen risico (alleen dit jaar 385 verbruikt wegens kiezen trekken)

Hoe kan ik berekenen/uitvinden of het verstandig is om eigen risico maximaal te zetten.

Scheelt 72 euro per jaar t.o.v. jouw huidige verzekeraar.

Verwijderd

Dank voor de tipTrichoglossus schreef op maandag 31 december 2018 @ 16:53:

[...]

Als je overstapt naar Anderzorg bespaar je dus 25 euro per maand op je Eigen Risico.

Scheelt 72 euro per jaar t.o.v. jouw huidige verzekeraar.

Probleem van Anderzorg is dat de aanvullende verzekeringen niet genoeg zijn voor mij. Daarnaast is het een budgetpolis en zou ik 30% van de rekening van sommige behandelingen ook nog bijbetalen.

- enigmafan

- Registratie: Januari 2003

- Niet online

Front- & backend ontwikkelaar

:strip_icc():strip_exif()/u/75852/crop5c04ed53ead2d_cropped.jpeg?f=community)

Je mag aanvullende verzekeringen toch ook bij een ander afsluiten dan waar je basisverzekering afsluit?Verwijderd schreef op maandag 31 december 2018 @ 17:03:

[...]

Probleem van Anderzorg is dat de aanvullende verzekeringen niet genoeg zijn voor mij.

Mijn Sinterklaasspel voor de kids

Verwijderd

Op maandpremie is het niet voordelig (althans niet zover ik weet)enigmafan schreef op maandag 31 december 2018 @ 19:56:

[...]

Je mag aanvullende verzekeringen toch ook bij een ander afsluiten dan waar je basisverzekering afsluit?

- Roos79

- Registratie: November 2011

- Laatst online: 19:47

Dan kan idd bij de meeste wel.enigmafan schreef op maandag 31 december 2018 @ 19:56:

[...]

Je mag aanvullende verzekeringen toch ook bij een ander afsluiten dan waar je basisverzekering afsluit?

@Verwijderd Aan wie stel je die vraag nu?

Want of je heb de verkeerde gequote of je bedoelt een veel vroegere quote die nu er niet meer bij staat.

Jij bedoelt denk ik deze?

Trichoglossus schreef op maandag 31 december 2018 @ 16:53:

[...]

Als je overstapt naar Anderzorg bespaar je dus 25 euro per maand op je Eigen Risico.

Scheelt 72 euro per jaar t.o.v. jouw huidige verzekeraar.

[ Voor 22% gewijzigd door Roos79 op 31-12-2018 22:00 ]

Verwijderd

Verkeerd gequote maar bedoelde inderdaad wat jij zegtRoos79 schreef op maandag 31 december 2018 @ 21:59:

[...]

Dan kan idd bij de meeste wel.

@Verwijderd Aan wie stel je die vraag nu?

Want of je heb de verkeerde gequote of je bedoelt een veel vroegere quote die nu er niet meer bij staat.

Jij bedoelt denk ik deze?

[...]

- Napsju

- Registratie: Oktober 2003

- Laatst online: 07-08 01:42

Maar gelukkig zijn we weer elf maanden verlost van al die reclame van de zorgverzekeraars! Gelukkig nieuwjaar allemaal! Hopelijk heeft iedereen de juiste keuze kunnen maken.

Lekker!

- Trichoglossus

- Registratie: December 2008

- Laatst online: 21:41

Dat weten we pas aan het einde van 2019, als de stand van het ER bekend isNapsju schreef op dinsdag 1 januari 2019 @ 03:21:

Maar gelukkig zijn we weer elf maanden verlost van al die reclame van de zorgverzekeraars! Gelukkig nieuwjaar allemaal! Hopelijk heeft iedereen de juiste keuze kunnen maken.

- Freakster86

- Registratie: September 2009

- Niet online

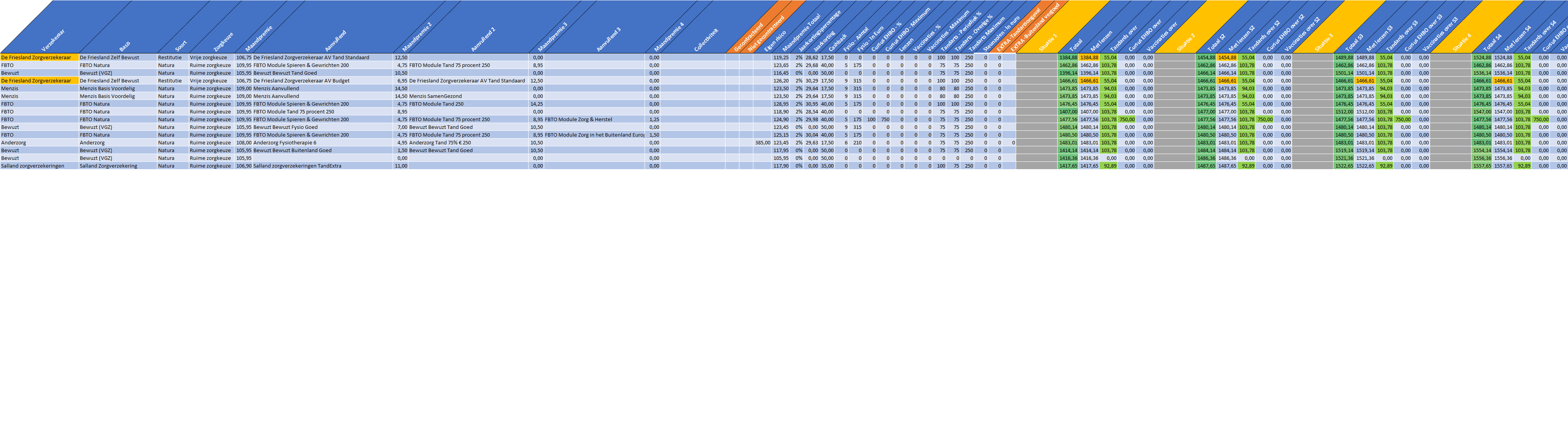

Hier op de valreep ook nog overgestapt. In een poging het vergelijken duidelijker en overzichtelijker te maken, ben ik begonnen met het maken van mijn eigen vergelijker. Alle pakket combinaties en vergoedingen erin verwerkt en ik heb nu een véél duidelijker overzicht dan bij independer en consorten.

Ga dit komend jaar wat aanpassen en uitbreiden, maar ik kan nu al gemakkelijk 4 situaties met elkaar vergelijken (nog wel beperkt tot tandarts (beperkt), fysio, vaccinaties, cursus en steunzolen), omslagpunten zien en alle verzekeringen vergelijken op basis van de totale zorgkosten. Volgend jaar in principe enkel de tabellen met verzekeringen/vergoedingen updaten en klaar. Voor mezelf het volgende ingevuld:

Tandarts vergoed precies de dingen die ik nodig heb voor 100%. Daarnaast twijfelde ik over fysio, maar aangezien het omslagpunt al bij 2 behandelingen ligt, toch maar AV Budget erbij genomen voor de zekerheid. Tot en met 9 fysio is ook deze verzekering het goedkoopst. Daarbij nog wel de cashback van 40 euro (direct) ingeruild voor 17,50 via independer, omdat ik de tandongeval toch graag wilde hebben.

Ga dit komend jaar wat aanpassen en uitbreiden, maar ik kan nu al gemakkelijk 4 situaties met elkaar vergelijken (nog wel beperkt tot tandarts (beperkt), fysio, vaccinaties, cursus en steunzolen), omslagpunten zien en alle verzekeringen vergelijken op basis van de totale zorgkosten. Volgend jaar in principe enkel de tabellen met verzekeringen/vergoedingen updaten en klaar. Voor mezelf het volgende ingevuld:

- Tandarts verwacht ~195 euro aan kosten (alle situaties gelijk)

- Fysio eigenlijk niet nodig, maar twijfel (0,2,3,4 fysio per situatie)

Tandarts vergoed precies de dingen die ik nodig heb voor 100%. Daarnaast twijfelde ik over fysio, maar aangezien het omslagpunt al bij 2 behandelingen ligt, toch maar AV Budget erbij genomen voor de zekerheid. Tot en met 9 fysio is ook deze verzekering het goedkoopst. Daarbij nog wel de cashback van 40 euro (direct) ingeruild voor 17,50 via independer, omdat ik de tandongeval toch graag wilde hebben.

Verwijderd

Ah lees je antwoord nu pasHighfive95 schreef op maandag 31 december 2018 @ 13:32:

[...]

Het ligt er helemaal aan welke zorg je nodig hebt en wellicht al onder behandeling bent. Ben je onder behandeling en is het ziekenhuis gecontracteerd dan kun je prima een natura polis nemen.

Hier zijn alle ziekenhuizen op 1 na gecontracteerd. Dichtstbijzijnde is gecontracteerd en in straal van 15 km nog 3 andere. Dus voor mij is natura polis prima. Scheelt toch een hoop geld per jaar. En met maximaal eigen risico nog meer.

Toevallig net even gekeken of oude polis is opgezegd en dat is het geval. Zorgkosten over de afgelopen 5 jaar waren een whopping €104,00. Dus maximaal eigen risico loont wel.

Wij gaan nu samen van van €245,00 naar €181,00 per maand. Mede door schrappen van overbodige aanvullende verzekeringen. Mocht overhoopt toch iets gebeuren kunnen wij dit makkelijk opvangen.

Verwijderd

Kun je dubbel verzekerd zijn op zorgverzekering?

Heb mijn oude opgezegd, en een nieuwe aangevraagd. (bevestiging van de oude gehad)

Maar nu ontvang ik 2 polissen van zowel de nieuwe als de oude. Moet ik zelf nog wat doen hieraan of zal de oude verzekeraar zelf dit oplossen?

Heb mijn oude opgezegd, en een nieuwe aangevraagd. (bevestiging van de oude gehad)

Maar nu ontvang ik 2 polissen van zowel de nieuwe als de oude. Moet ik zelf nog wat doen hieraan of zal de oude verzekeraar zelf dit oplossen?

- Roos79

- Registratie: November 2011

- Laatst online: 19:47

Verwerking kost tijd in deze periode van jaar

Hoe heb je de overstap gemaakt? Als je bij pricewise opgegeven had wat je oude zorgverzekering was, dan zeggen ze hem automatisch op. Heb je je oude niet opgegeven, dan vraag ik me af of ze het automatisch opgezegd hebben.Verwijderd schreef op donderdag 3 januari 2019 @ 21:27:

Kun je dubbel verzekerd zijn op zorgverzekering?

Heb mijn oude opgezegd, en een nieuwe aangevraagd. (bevestiging van de oude gehad)

Maar nu ontvang ik 2 polissen van zowel de nieuwe als de oude. Moet ik zelf nog wat doen hieraan of zal de oude verzekeraar zelf dit oplossen?

Bel anders even naar je oude zorgverzekering. Mijn oude zorgverzekering had me wel uitgeschreven, maar wel vrolijk het volledige jaar 2019 afgeschreven.

- Roos79

- Registratie: November 2011

- Laatst online: 19:47

@Dacuuu Die opdracht is ook al veel eerder gegeven om af te schrijven waarschijnlijk al voordat jij koos om over te stappen 😉

Ik heb van zowel mijn oude als nieuwe zorgverzekeraar nog geen bericht gehad dat ze het jaarbedrag willen afschrijven overigens.

Overstap is zowel bij de oude als de nieuwe al wel bevestigd, dus dat gaat wel goed.

Overstap is zowel bij de oude als de nieuwe al wel bevestigd, dus dat gaat wel goed.

Verwijderd

Heb op eigen initiatief opgezegd bij de oude en bevestiging hiervan en een nieuwe aangevraagd. De nieuwe verzekeraar gaf aan dat het tot 2 weken kan duren voordat alles correct is verwerkt. Zal de oude ook even bellen en kijken wat die te vertellen hebbenDacuuu schreef op vrijdag 4 januari 2019 @ 12:29:

[...]

Hoe heb je de overstap gemaakt? Als je bij pricewise opgegeven had wat je oude zorgverzekering was, dan zeggen ze hem automatisch op. Heb je je oude niet opgegeven, dan vraag ik me af of ze het automatisch opgezegd hebben.

Bel anders even naar je oude zorgverzekering. Mijn oude zorgverzekering had me wel uitgeschreven, maar wel vrolijk het volledige jaar 2019 afgeschreven.

- nino_070

- Registratie: Januari 2012

- Laatst online: 07-08 11:07

Hm zojuist een zorgverzekering afgesloten via CashbackXL en independer. Had deze domeinen gewhitelist in mijn adblocker, maar ik zie nu dat er geen punten zijn bijgeschreven na de aankoop. Heb ik iets verkeerd gedaan of hoelang duurt dit?

Vraag het ze? Misschien dat het even kan duren.nino_070 schreef op vrijdag 4 januari 2019 @ 13:35:

Hm zojuist een zorgverzekering afgesloten via CashbackXL en independer. Had deze domeinen gewhitelist in mijn adblocker, maar ik zie nu dat er geen punten zijn bijgeschreven na de aankoop. Heb ik iets verkeerd gedaan of hoelang duurt dit?

|| Unprompted (AI-blog) || slotje.com for sale || Dank pven! ||

- nino_070

- Registratie: Januari 2012

- Laatst online: 07-08 11:07

Ik heb net een account aangemaakt, dus dat vind ik ook weer een beetje overdreven. In de FAQ kon ik er niks over vinden, alleen dat je binnen 3 weken nog kan claimen dat het niet doorgekomen is.pven schreef op vrijdag 4 januari 2019 @ 13:42:

[...]

Vraag het ze? Misschien dat het even kan duren.

- Zondagskindje

- Registratie: Maart 2003

- Laatst online: 07-08 08:52

Harley Softail Slim FLSL 2018

:strip_icc():strip_exif()/u/79914/harley_1.jpg?f=community)

Als je Cashback bedoelt, je krijgt automagisch een mailtje.nino_070 schreef op vrijdag 4 januari 2019 @ 13:35:

Hm zojuist een zorgverzekering afgesloten via CashbackXL en independer. Had deze domeinen gewhitelist in mijn adblocker, maar ik zie nu dat er geen punten zijn bijgeschreven na de aankoop. Heb ik iets verkeerd gedaan of hoelang duurt dit?

"I've always been mad. I know I've been mad, like the most of us are. Very hard to explain why you're mad, even if you're not mad."

Mijn ervaring bij een andere cashback site is dat het soms even een half uurtje kan duren voordat je een melding krijgt dat het is toegevoegd.

Om een volgende vraag te voorkomen, voordat je het uit kunt betalen ben je vrijwel zeker ook enkele maanden verder. Je moet dus een beetje geduld hebben voor gratis centjes

Om een volgende vraag te voorkomen, voordat je het uit kunt betalen ben je vrijwel zeker ook enkele maanden verder. Je moet dus een beetje geduld hebben voor gratis centjes

- koentjuh1987

- Registratie: Januari 2006

- Laatst online: 24-07 11:01

Zelf gekozen voor pma icm menzis. Eigen risico hoog (885) en av + tandarts gekozen.

Had mogelijk nog iets goedkoper kunnen zijn. Maar redelijk te reden en nu samen met vriendin op een polis. Aangezien we geen kinderen hebben kunnen we daar toch geen voordeel uit halen..

Had mogelijk nog iets goedkoper kunnen zijn. Maar redelijk te reden en nu samen met vriendin op een polis. Aangezien we geen kinderen hebben kunnen we daar toch geen voordeel uit halen..

...

- Signs

- Registratie: Januari 2003

- Laatst online: 03-08 11:32

:strip_icc():strip_exif()/u/76561/crop55af490d1b6d1_cropped.jpeg?f=community)

Goede avond allen,

Momenteel heb ik een OHRA uitgebreid, tandengaaf 250 verzekering, ER 385 euro, kortom erg uitgebreid.

Via mijn werkgever krijg ik een collectieve korting en daarnaast heb ik daar meerdere verzekeringen lopen. Hoewel deze kortingen kom ik maandelijks uit op een bedrag van 163 euro. Dit begint nu wel veel te worden. Dus ik ben aan het kijken waar ik het e.a. op kan bezuinigen.

Fysio gebruik ik niet, de ene keer met nekklachten en een blessure van hardlopen kom ik niet aan de 6 behandelingen. Ik heb geen bril of lenzen, de vergoeding a 75 euro per 2 jaar is niets natuurlijk. Orthodontie heb ik nog niet eerder gebruikt. Standaard een keer in het jaar naar tandarts en mondhygiëniste. Dus ik kan her en der bezuinigen.

Mijn terughoudendheid zit hem in dat wij in Mei een kleine verwachten. Ik kan de eerste jaar minder aanvullend verzekeren. Want die kleine heeft naar mijn idee geen bril/orthondtie nodig. Maar wat is wijsheid, iemand ervaring hiermee ?

Momenteel heb ik een OHRA uitgebreid, tandengaaf 250 verzekering, ER 385 euro, kortom erg uitgebreid.

Via mijn werkgever krijg ik een collectieve korting en daarnaast heb ik daar meerdere verzekeringen lopen. Hoewel deze kortingen kom ik maandelijks uit op een bedrag van 163 euro. Dit begint nu wel veel te worden. Dus ik ben aan het kijken waar ik het e.a. op kan bezuinigen.

Fysio gebruik ik niet, de ene keer met nekklachten en een blessure van hardlopen kom ik niet aan de 6 behandelingen. Ik heb geen bril of lenzen, de vergoeding a 75 euro per 2 jaar is niets natuurlijk. Orthodontie heb ik nog niet eerder gebruikt. Standaard een keer in het jaar naar tandarts en mondhygiëniste. Dus ik kan her en der bezuinigen.

Mijn terughoudendheid zit hem in dat wij in Mei een kleine verwachten. Ik kan de eerste jaar minder aanvullend verzekeren. Want die kleine heeft naar mijn idee geen bril/orthondtie nodig. Maar wat is wijsheid, iemand ervaring hiermee ?

wat is de goedkoopste basisverzekering met het hoogste eigen risico ? ik heb even op independer vergeleken, anderzorg komt boven aan de lijst. klopt dit ongeveer ?

Verwijderd

Ik kwam bij Ziezo uit na jaren bij Anderzorg te hebben gezeten. Met jaarbetaling van de premie (2% extra korting) kwam ik uit op een premie van 78,35 per maand.Hamazaki schreef op maandag 7 januari 2019 @ 16:05:

wat is de goedkoopste basisverzekering met het hoogste eigen risico ? ik heb even op independer vergeleken, anderzorg komt boven aan de lijst. klopt dit ongeveer ?

Verwijderd

bij mij ook anderzorg icm met gebit en cashback een goede dealHamazaki schreef op maandag 7 januari 2019 @ 16:05:

wat is de goedkoopste basisverzekering met het hoogste eigen risico ? ik heb even op independer vergeleken, anderzorg komt boven aan de lijst. klopt dit ongeveer ?

- Wietsee.

- Registratie: April 2010

- Laatst online: 23:22

/u/354554/crop59254ef661a81_cropped.png?f=community)

Heeft iemand inmiddels al wat uitgekeerd gekregen van CashbackXL? Bij mij is de status nog steeds 'bevestigd'...

Met wat pech kan dat soort dingen maanden duren. (Ik heb zelf geen ervaring met CashbackXL, maar bij spaarwinkelen en shopkorting duurt het soms maanden na de bevestiging totdat er iets concreets opduikt.)Wietsee. schreef op woensdag 16 januari 2019 @ 12:41:

Heeft iemand inmiddels al wat uitgekeerd gekregen van CashbackXL? Bij mij is de status nog steeds 'bevestigd'...

|| Unprompted (AI-blog) || slotje.com for sale || Dank pven! ||

:strip_exif()/u/23102/anandus.gif?f=community)

Maar een huisarts zit toch gewoon in de basisverzekering? Dus lijkt me sowieso vergoed. Of begrijp ik dat verkeerd?D-e-n schreef op maandag 31 december 2018 @ 12:46:

[...]

Gedaan maar zolang een huisarts nog niet getekend heeft (of ze het contract hebben ontvangen) zetten ze niks op de website en zeggen ze via whatsapp ook niks. Dat kreeg ik te horen

Duurt altijd even. Soms kan het tot wel drie maanden duren, maar over het algemeen is CXL wel snel. Staat er niet bij wat de verwachte indicatie is?Wietsee. schreef op woensdag 16 januari 2019 @ 12:41:

Heeft iemand inmiddels al wat uitgekeerd gekregen van CashbackXL? Bij mij is de status nog steeds 'bevestigd'...

Edit:

Even gekeken, als het Independer was via CXL, dan staat er twee maanden voor tot goedkeuring

[ Voor 59% gewijzigd door anandus op 16-01-2019 12:52 ]

"Always remember to quick save" - Sun Tzu

:strip_icc():strip_exif()/u/82549/crop64401053a760e_cropped.jpg?f=community)

ZieZo Selectief via CashbackXL-->Independer. En wel jaarbetaling kiezen.Hamazaki schreef op maandag 7 januari 2019 @ 16:05:

wat is de goedkoopste basisverzekering met het hoogste eigen risico ? ik heb even op independer vergeleken, anderzorg komt boven aan de lijst. klopt dit ongeveer ?

- cyberdyne

- Registratie: Juni 2013

- Laatst online: 05-08 12:46

Ik heb mijn zorgverzekering bij Anderzorg opgezegd voor het einde van 2018, en wil nu weer bij Anderzorg een zorgverzekering afsluiten voor 2019.

Weet iemand of ik daar een Cashback voor kan krijgen via cashbacktotaal of cashbackxxl? Ik heb nog nooit eerder een cashback gevraagd. Ik wil het via Pricewise gaan aanvragen.

Weet iemand of ik daar een Cashback voor kan krijgen via cashbacktotaal of cashbackxxl? Ik heb nog nooit eerder een cashback gevraagd. Ik wil het via Pricewise gaan aanvragen.

- Wietsee.

- Registratie: April 2010

- Laatst online: 23:22

Iemand?Wietsee. schreef op woensdag 16 januari 2019 @ 12:41:

Heeft iemand inmiddels al wat uitgekeerd gekregen van CashbackXL? Bij mij is de status nog steeds 'bevestigd'...

Hier iemand

5 maart een mailtje van cashbackXL ontvangen dat de cashback bij Zorgkiezer was goedgekeurd. Ik heb de uitbetaling meteen aangevraagd. Uitbetaling zal op 25 maart plaats vinden.

PVoutput: 6050 Wp - YL Panda 275 - Goodwe 5000DT- ZZW - 45 °

Verwijderd

Ik weet niet of dit al eerder is gevraagd of niet

Maar over twee maanden eindigt mijn huidig contract bij mijn werkgever 1 en ik werk hiernaast ook deeltijd bij werkgever 2.

Nu heb ik een collectiviteit bij werkgever 1 maar kan hier over twee maanden geen aanspraak op maken. Nu ben ik benieuwd hoe dat zit met overstappen. Kan ik binnen het jaar door overstappen of zit ik nu vast aan het hogere tarief? Omdat de korting vervalt

Maar over twee maanden eindigt mijn huidig contract bij mijn werkgever 1 en ik werk hiernaast ook deeltijd bij werkgever 2.

Nu heb ik een collectiviteit bij werkgever 1 maar kan hier over twee maanden geen aanspraak op maken. Nu ben ik benieuwd hoe dat zit met overstappen. Kan ik binnen het jaar door overstappen of zit ik nu vast aan het hogere tarief? Omdat de korting vervalt

@Iemt Volgens mij staat hier je antwoord: https://www.zorgpremies.n...rkgever-of-ontslagen.html

|| Unprompted (AI-blog) || slotje.com for sale || Dank pven! ||

- birdibird

- Registratie: Maart 2005

- Laatst online: 06-08 10:09

:strip_icc():strip_exif()/u/139140/crop60ecc466a1eb6_cropped.jpg?f=community)

Ik heb deze combi waar ik erg blij mee ben voor mijn situatie:

-basisverzekering bij Anderzorg (max ER)

-tandartsverzekering bij Zilveren Kruis (tand basis)

-aanvullende verzekering bij UMC (extra zorg 1)

Ik ben benieuwd of iemand anders ook bij diverse maatschappijen zit.

Dat is volgens mij hoe het zou moeten werken in het huidige systeem: dat je vrije keuze hebt wat je bij wie doet: dat moedigt concurrentie / goede prijs-dekking van verzekeringen aan. Nu lijkt het vaak op koppel verkoop, dus niet echt vrije keus.

Hoe ik het heb gedaan:

UMC accepteert het afsluiten van losse AV's.

ZK heb ik de tandarts laten doorlopen toen ik naar Anderzorg met de basis overstapte.

-basisverzekering bij Anderzorg (max ER)

-tandartsverzekering bij Zilveren Kruis (tand basis)

-aanvullende verzekering bij UMC (extra zorg 1)

Ik ben benieuwd of iemand anders ook bij diverse maatschappijen zit.

Dat is volgens mij hoe het zou moeten werken in het huidige systeem: dat je vrije keuze hebt wat je bij wie doet: dat moedigt concurrentie / goede prijs-dekking van verzekeringen aan. Nu lijkt het vaak op koppel verkoop, dus niet echt vrije keus.

Hoe ik het heb gedaan:

UMC accepteert het afsluiten van losse AV's.

ZK heb ik de tandarts laten doorlopen toen ik naar Anderzorg met de basis overstapte.

Renault Zoe R135 52kWh & Q210 22kWh, 6885 Wp off grid, 7.2kWh LFP Pylontech huisaccu, 140L zonneboiler