Wat bedoel je daarmee...? er is niet zomaar een rente die op één niveau zou vaststaan.

Op de hypotheekmarkt wordt de korte termijns rente vaak bepaald door zowel de euriborrente en bepaalde risico-analyses.

Dee waren tot voor ongeveer een half jaar terug, zeer negatief voor die variabele rentes, waardoor deze zeer duur waren.

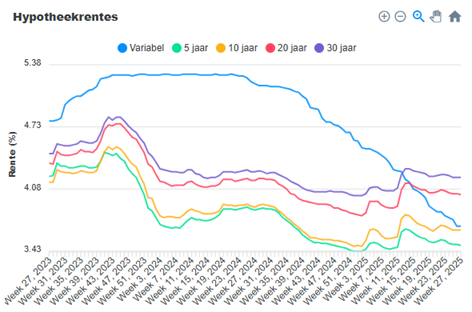

Die trend lijkt eerder gebroken, zie bv deze grafiek (bovenin de pagina)

Variabel staat nu rond de 3.6%.. maar vooral opvallend is dat deze variabele zo snel daalt nu, en ook tov de langer vaststaande rentes; De tijd is voorbij is dat deze veel duurder was en deze lijkt nu eerder weer gunstiger te worden (wat ook de ''natuurlijke' situatie is).

Tevens lijkt deze daling bij de kortlopende rente, een sterke indruk dat op termijn ook de langloepnde rentes zullen gaan dalen, dat is uiteindelijk wel iets dat verband houd.

https://www.vanbruggen.nl...ypotheekrente-verwachting

Kijk naar de verandering van de lijn voor de variabele rente, vergeleken met die van de langlopende:

Ik gok dat jij zakt omdat je in een lagere schijf komt wegens het afbetalen?

zoals ik zei, ik zit in en bijzondere situatie omdat ik onder een buitenlandse regeling val, mijn hypotheek valt onder de garantieregeling van de duitse staatsbank KfW.. die een soort van NHG-on-steroids is:

De kredietinstelling is gedwongen wegens dat KfW-garantieprogramma, bij een variabele rente, deze te koppelen aan de euribor-rente.

Ik weet dat in nederland de variabele hypotheekrente véél duurder is... echter, ook daar is momenteel heel goed te merken dat de variabele rente aan en dalvaart bezig is (zie bovenstaande grafiek):

Een jaar terug stond de variabele rente rond de 5,2%..

dat was duidelijk meer dan een heel rocenputn hoger dan als mensen die langer vastzetten.

momenteel echter zit deze gemiddeld rond eenzelfde niveau als de langere rentevaste periodes.

Bij de meeste aanbieders zitten eigenlijk alle renteveatse periodes, of het nu 5jr, 10jr of ook 20 of 30 jaar is, heel dicht op elkaar, is het verschil hooguitnog een tiende procenpunt.

Ik durf best te voorspellen dat de huidige trend vooral is dat de variabele rente steeds verder zal gaan zakken, ook bij nederlandse hypotheekaanbieders..

en ook de langer vaststaande lijken gewoon nu een licht dalende trend te hebben, die echter op termijn ook door die daling van de korte termijns rente erder versneld kan worden (als de markt voor kortlopende kredieten steeds lager komt, leid dat snel tot een beweging naar langloperende beleggingen, omdat het rendement daarvan veel hoger is... dat is, mits r een zekere stabiliteit in de markt ontstaat best mogelijk... ondanks destabiliserende factoren als het gedrag van Trump, zorgen over de tariefstrijd en verschillende oorlogen in oekraine en het midden-oosten lijkt de financiele markt echter zich eerder te stabiliseren dan dat deze instabiele factoren de prijzen opdrijven)

Ik weet dat de 'officiele' analisten nu nog aangeven dat er momenteel geen daling aankomt (bv ook op die pagina van de Adviesgroep Van Bruggen staat een analyse die die doodleuk de ontwikkeling van de variabele rente volledig ignoreert, en stelt dat "

alle rentes een "opvallend" gelijkblijvende trend kennen, en er geen daling is", wat overigens ook een opzichtige leugen is, omdat iedereen kan zien dat er wel degelijk een duidelijk tijdelijke piek is eind 2023 met een 10-jaars rente van 4,50% en sindsdien de rentes structureel en over lange tijd gedaald zijn, met hooguit een kortstondige terugval rondom de aankondiging vand e tarieven door Trump, ... ook e laatste twee maanden zijn bv de 10-jaarsrente met 0.1 procentpunt per maand gedaald... als die trend zich een jaar kan doorzetten, betekent dat gewoon dat over een jaar de 10-jaars rente heel goed op 2,75% kan komen te staan.

[

Voor 6% gewijzigd door

RM-rf op 05-07-2025 14:44

]

Intelligente mensen zoeken in tijden van crisis naar oplossingen, Idioten zoeken dan schuldigen

:strip_icc():strip_exif()/u/517503/crop602112b4ac9cb_cropped.jpeg?f=community)

/u/84617/kleinsandstormdamien.JPG?f=community)

/u/104341/Avator.png?f=community)

:strip_icc():strip_exif()/u/568790/crop5db41301356bf.jpeg?f=community)

:strip_icc():strip_exif()/u/71367/banshee.jpg?f=community)

:strip_exif()/u/17555/psyghokijkt60x60.gif?f=community)

:strip_icc():strip_exif()/u/23872/Y2.jpg?f=community)

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

/u/1084001/crop632d699dceb9c_cropped.png?f=community)

:strip_exif()/u/12408/dm_u_judi.gif?f=community)

:strip_icc():strip_exif()/u/204381/Tonkey.jpg?f=community)

:strip_exif()/u/22703/309580.gif?f=community)

:strip_icc():strip_exif()/u/1483228/crop642e998750f2a_cropped.jpg?f=community)

/u/34556/welles60x60.PNG?f=community)

:strip_exif()/u/30814/newgot.gif?f=community)

:strip_icc():strip_exif()/u/483926/crop56e2d04101b52_cropped.jpeg?f=community)

:strip_exif()/f/image/yALsTP9gvg94IE6yE7CbKQ0U.png?f=user_large)

:strip_exif()/f/image/d0SY1OWeivCEIPLgAA8kHZSF.png?f=user_large)

:strip_icc():strip_exif()/u/36378/crop5a3f931ecfec0_cropped.jpeg?f=community)

:strip_exif()/u/253657/crop6755bf724a347.gif?f=community)

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)