Hallo Tweakers,

Heb zojuist een voorstel voor nieuwe rentevaste periode ontvangen. Ben benieuwd of jullie nog interessante inzichten hebben. Ik zal mijn ‘case’ zo uitgebreid mogelijk toelichten maar toch kernachtig proberen te houden. Meer vragen staat vrij

Huidige hypotheek / spaargeld / woningwaarde

Huidige hypotheek / spaargeld / woningwaarde

- 1 deel aflossingsvrij 65K – staat nog vast tot 1-2027 tegen 1,94% rente

- 1 deel bankspaarhypotheek 125K – staat nog vast tot 5-2020 tegen 4,55% rente

- Alle hypotheken zijn afgesloten vanaf 5-2010, dus looptijd in principe t/m 5-2040

- Woningwaarde = +/- 300K

- Spaargeld <25K en geen plannen om ineens (veel) af te lossen of bij te sparen

Het aflossingsvrije deel staat niet ter disussie (3 jaar geleden overgesloten). Maar voor het bankspaar-deel heb ik net een nieuw voorstel gehad. Daarbij wordt meteen duidelijk dat de lage rente interessant is voor de rentelasten maar tegelijkertijd zorgt voor een hogere benodigde inleg als premie om het spaardoel (125K) te behalen medio 2040.

Mijn huidge rentelasten op het bankspaardeel:

4,55% rente. 474 euro rentelasten (bruto), 165 euro spaarinleg. Totaal: 639 bruto.

Ofwel: 474 x 61,9% (38,1% HRA) = 293 euro rentelasten (netto) + 165 spaarinleg. Totaal: 458 euro netto

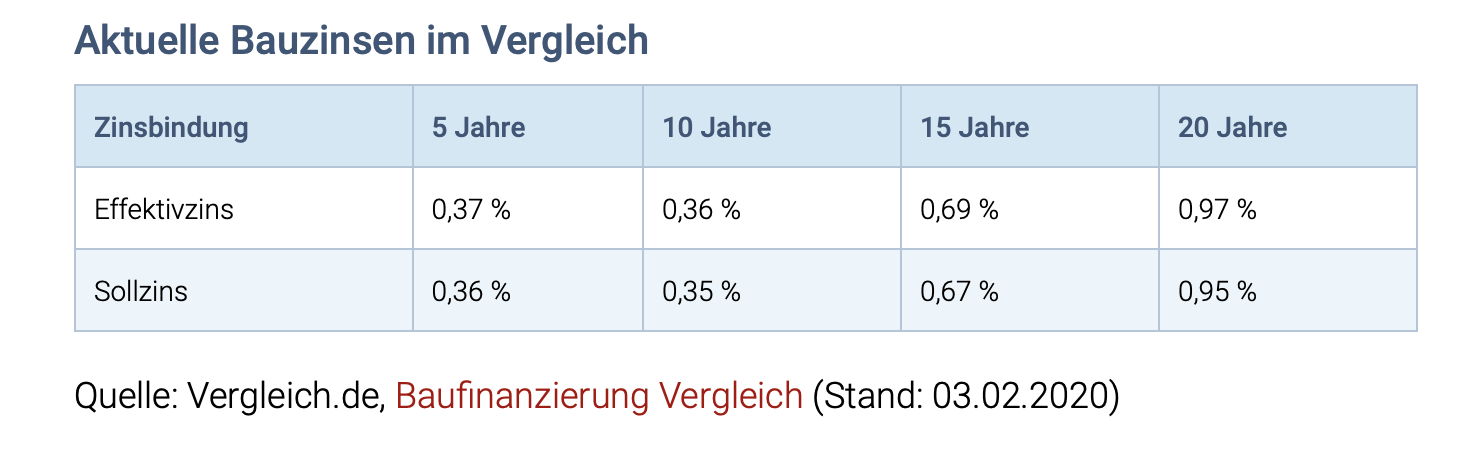

Het voorstel van ING (Tabel)

Als ik naar deze tabel kijk zie ik dat bij bijvoorbeeld de volgende opties mijn bruto/netto lasten als volgt zijn:

20 jaar vast: (2,070%)

bruto 215,63 + 293 = 508,89 euro.

netto: 215,63 * 62,9% (37,1% HRA*) + 293 euro = 429 euro

10 jaar vast: (1,56%)

bruto 162,50 + 322 = 485 euro.

netto: 162,50 * 62,9% (37,1% HRA*) + 322 euro = 424 euro

1 jaar vast: (1,41%)

bruto 146,88 + 331 = 478 euro.

netto: 146,88 * 62,9% (37,1% HRA*) + 331 euro = 423 euro

*NB: Val zelf in de schaal met 38,10% belasting en ga daar de komende 4 jaar ook niet bovenuit komen. Omdat vanaf 2023 de HRA gemaximeerd is op 37,1 procent en vanaf dat moment als het goed is vast staat voor het gemak dus maar even conservatief gerekend met 37,1%. In 2020-2022 zijn de netto rentelasten dus net iets lager, maar dat terzijde

Kortom, bij deze constructie (bankspaarhypotheek) maakt het voor de netto bedragen maar heel weinig uit of ik voor heel kort vast (met onzekerheid over toekomstige rente) of heel lang vast zet. Overstappen naar een andere bank lijkt niet echt logisch, want daar staat tegenover dat je weer wat kosten maakt en dat het verschil in netto lasten zeer beperkt zal blijven.

Maar de bruto lasten schelen wel aanzienlijk bij een lagere rente. Zou ‘shoppen’ met het oog op eventuele toekomstige veranderingen rond HRA (nog verder dan de geplande daling naar 37,1% max) dan toch kunnen lonen? Als ik online even spiek naar tabelletjes vind ik diverse opties waarbij ik voor 20 jaar zou kunnen vastzetten tegen de rente die ING bank rekent bij 1 jaar. De netto lasten blijven dan nagenoeg gelijk aan de 20-jaar optie van ING, maar de brutolasten dalen dan van bovenstaande 509 euro naar 478 euro, ofwel over 20 jaar een verschil van 7.440 euro…

Maar goed, ben benieuwd naar jullie inzichten en ideeën!

(PS: Op de tabel van ING kan ik overigens nog bij alle rentes 0,25% extra korting bedingen ivm gebruiken betaalrekening ING, dat is nog niet verrekend in bovenstaande calculaties...)

:strip_exif()/u/202473/crop58510f048ef8f_cropped.gif?f=community)

:strip_exif()/u/12408/dm_u_judi.gif?f=community)

:strip_icc():strip_exif()/u/176887/crop632c25995af8b.jpg?f=community)

:strip_icc():strip_exif()/u/269508/crop55c9d5fae106a_cropped.jpeg?f=community)

:strip_exif()/u/2062/jannie2.gif?f=community)

:strip_icc():strip_exif()/u/328632/crop5bfe58e928887_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/412857/rsz_jfdnio.jpg?f=community)

:strip_icc():strip_exif()/u/62646/crop55f68ca81d160_cropped.jpeg?f=community)

/u/79923/DUT11.png?f=community)

:strip_icc():strip_exif()/u/310652/crop5dbbfc41dd231_cropped.jpeg?f=community)

/u/84617/kleinsandstormdamien.JPG?f=community)

:strip_icc():strip_exif()/u/444088/crop5db593cb2421e_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/26574/nwo.jpg?f=community)

:strip_icc():strip_exif()/u/294814/crop5dfccf4b6dfb6_cropped.jpeg?f=community)

/u/127/chimera.png?f=community)

/u/331221/crop575c6f41e9c1e_cropped.png?f=community)

/u/1068373/crop5ae9bf601cb89_cropped.png?f=community)

:strip_icc():strip_exif()/u/102282/Asus1.jpg?f=community)

:strip_exif()/u/340453/crop67a669ce4f1f4_cropped.webp?f=community)

:strip_icc():strip_exif()/u/568493/crop63f6e46feee16_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/517178/crop5e8dca00a16b9.jpeg?f=community)

/u/13471/karnemelk.png?f=community)

/u/399764/crop58504f92e13b9_cropped.png?f=community)

/u/61778/crop63517e678ca69_cropped.png?f=community)

{kind=link}