:strip_exif()/u/1254458/crop6744558839b05_cropped.webp?f=community)

Dus als je netto loon gestort krijgt, wordt dat dus spaargeld en valt het in box 3.

Als je daarmee boodschappen gaat doen, moet je over de boodschappen ook box 3-belasting betalen?

Ik kan het me moeilijk voorstellen maar wellicht heb ik me niet goed ingelezen.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 19:59

Lijkt mij niet dat zijn uitgaven en geen aanwasWispe schreef op maandag 16 februari 2026 @ 12:14:

[...]

Dus als je netto loon gestort krijgt, wordt dat dus spaargeld en valt het in box 3.

Als je daarmee boodschappen gaat doen, moet je over de boodschappen ook box 3-belasting betalen?

Ik kan het me moeilijk voorstellen maar wellicht heb ik me niet goed ingelezen.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 21:52

Professioneel Prutser

:strip_icc():strip_exif()/u/26315/bleh.jpg?f=community)

NicoHF schreef op maandag 16 februari 2026 @ 11:23:

[...]

Ik begrijp je reactie niet helemaal.

Wat heeft Pensioen met Box 3 te maken?

Ik neem aan dat je het in box 1 ondergebracht had toch.

Als ik kijk naar hoe ze het nu optuigen ? Lijkt "nog niet" mij eerder op de plaats. Immers is dit toch gewoon winst wat er over je inleg gehaald wordt op beleggingen.rube schreef op maandag 16 februari 2026 @ 11:59:

[...]

Ja, dat heb ik dus ook al. Maar ook dan valt het niet in box 3 omdat het een speciale pensioenregeling is, met de bijbehorende regels en eisen omtrent inleggen en uitkeren.

In al deze gevallen vallen deze pensioen verzekeringen/potten dus niet in box 3.

Mijn inziens is dus het enige verschil; de intentie en de mogelijkheid om het vrij op te nemen. Dat maakt dan het verschil tussen het "persoonlijke pensioen potje bij het pensioen fonds/verzekeraar" en "zelf beleggen voor je pensioen bij je bank/broker". Vergeet niet dat het hele nieuwe pensioen stelsel gebaseerd is op het individueel maken van de potjes zodat men zelf meer of minder risico kon nemen met de inleg op de beurs.

Dus ik hoop dat ik iets over het hoofd zie, dat er meerdere verschillen zijn want anders vrees ik dat het gewoon een kwestie van tijd is voordat ze ook de waardestijging van je pensioen potje als "winst" gaan zien waarover je mag afdragen. Dat zit overigens dan puur in het aspect dat je moet afdragen over de papieren winst, dit zou überhaupt niet van toepassing zijn wanneer je pas belast bij verkoop.

/EDIT:

Maar dit is natuurlijk allemaal speculatie want het is nog niet gebeurd, net zoals dat de wet nog niet door de eerste kamer en getoetst is bij het gerechtshof, dus misschien moeten we wel gewoon afwachten. De ellende is enkel je hebt geen tijd om af te wachten voor het ingaat en dit kabinet heeft al aangegeven dat een volgende kabinet het weer mag gaan herzien. m.a.w. 2028-2030 ga je hiermee te maken krijgen en dan mag je hopen dat het volgende kabinet een redelijk alternatief binnen afzienbare tijd kan vormgeven anders ben je de komende 10 jaar gewoon de pineut.

[ Voor 15% gewijzigd door ShadowBumble op 16-02-2026 12:32 ]

"Allow me to shatter your delusions of grandeur."

Ze zullen wel fiscaal pensioenbeleggen voor hogere inkomens nog meer aan banden gaan leggen en zo een gat opvullen. Want VAB 2028 wordt hem nietShadowBumble schreef op maandag 16 februari 2026 @ 12:27:

[...]

[...]

Als ik kijk naar hoe ze het nu optuigen ? Lijkt "nog niet" mij eerder op de plaats. Immers is dit toch gewoon winst wat er over je inleg gehaald wordt op beleggingen.

Mijn inziens is dus het enige verschil; de intentie en de mogelijkheid om het vrij op te nemen. Dat maakt dan het verschil tussen het "persoonlijke pensioen potje bij het pensioen fonds/verzekeraar" en "zelf beleggen voor je pensioen bij je bank/broker". Vergeet niet dat het hele nieuwe pensioen stelsel gebaseerd is op het individueel maken van de potjes zodat men zelf meer of minder risico kon nemen met de inleg op de beurs.

Dus ik hoop dat ik iets over het hoofd zie, dat er meerdere verschillen zijn want anders vrees ik dat het gewoon een kwestie van tijd is voordat ze ook de waardestijging van je pensioen potje als "winst" gaan zien waarover je mag afdragen. Dat zit overigens dan puur in het aspect dat je moet afdragen over de papieren winst, dit zou überhaupt niet van toepassing zijn wanneer je pas belast bij verkoop.

/u/46804/crop5f989efcbb253.png?f=community)

Een spaar BV klinkt op zich interessant, heb er al een paar keer aan gerekend via https://www.box2of3.nl Zonder DGA salaris kan box 2 al lonen vanaf een ton of twee.Exirion schreef op maandag 16 februari 2026 @ 11:39:

[...]

Er zijn ook maar 2 opties: emigreren of een BV opzetten. Voor mij als zelfstandige is dat laatste de makkelijkste optie. Ben ik ook van het gedonder af met de hetze tegen ZZP’ers die ze vanalles willen opleggen. Binnen de BV kan ik dan zakelijk beleggen. De kans dat ze dat gaan aanpakken lijkt me klein, want dan raakt het de heren en dames in Den Haag zelf. Die hebben zelf uiteraard ook BV’s en handige boekhouders.

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

/u/2801/crop5ccb23f820755.png?f=community)

Ik zou het eens door een deskundige laten doorrekenen voor jouw situatie. De meeste break-even adviezen voor box 2 zijn gebaseerd op het huidige box 3-systeem. Mijn aandacht gaat sowieso uit naar een volwaardige BV om mee te ondernemen en uiteraard inkomen uit DGA-salaris en dividend te halen.XWB schreef op maandag 16 februari 2026 @ 12:44:

Een spaar BV klinkt op zich interessant, heb er al een paar keer aan gerekend via https://www.box2of3.nl Zonder DGA salaris kan box 2 al lonen vanaf een ton of twee.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

Nee, bij uitkering betaal je box 1 inkomsten belasting erover. Je kan niet én inkomstenbelasting én vermogensaanwasbelasting over hetzelfde rekenen.ShadowBumble schreef op maandag 16 februari 2026 @ 12:27:

[...]

Als ik kijk naar hoe ze het nu optuigen ? Lijkt "nog niet" mij eerder op de plaats. Immers is dit toch gewoon winst wat er over je inleg gehaald wordt op beleggingen.

Ik heb https://www.box2of3.nl o ok bestudeerd. Mij valt wel op dat ze in de Box 2 berekening ervan uitgaan dat je 30 jaar lang je aandelen niet verkoopt. Want dan wordt je winst gerealiseerd en moet je afrekenen. Veel ETF's zijn overigens vrijgesteld van VpB en moeten daarom in de BV wel jaarlijks worden afgerekend (maar ja wie komt dat controleren).XWB schreef op maandag 16 februari 2026 @ 12:44:

[...]

Een spaar BV klinkt op zich interessant, heb er al een paar keer aan gerekend via https://www.box2of3.nl Zonder DGA salaris kan box 2 al lonen vanaf een ton of twee.

Dan de DGA. Je ziet in de berekeningen dat uiteindelijk bijna de helft van het vermogen na 30 jaar toch in Box 3 komt doordat de DGA salaris ontvangt. Maar er bestaat ook een regel dat wanneer een DGA voor minder dan 5000€ werk verricht in de BV (bv alleen de jaarlijkse VpB aangifte voor de BV doet) er geen salaris hoeft te worden uitgekeerd. In dat geval zie je dat het voordeel in de Box 2 variant nog veel groter wordt. Probleem is wel dat de 2 varianten pas bam 15 jaar substantieel uit elkaar gaan lopen. Is dus zeker niet voor iedereen gunstig. En ook erg afhankelijk van je te verwachten gemiddelde rendement.

We hadden 0,7% tot 2001 vermogensbelasting. Daarna werd het VAB of VWB, daar kun je over discussiëren met allerlei aannames en dat mocht niet.Sissors schreef op maandag 16 februari 2026 @ 11:35:

[...]

Nop, dat is tegen de mensenrechten in volgens de rechter. Overigens lijkt mij 0.7% wel erg laag, we hadden vroeger ~1.3% oid (met een belastingvrije voet).

En begrijp me niet verkeerd, ik ben er voorstander van. Wat mij betreft zijn de voordelen groter dan de nadelen van die optie. Maar zolang rechters zeggen dat het tegen de mensen rechten in gaat (van mensen die bezwaar hebben gemaakt, pech als je dat niet deed), is het gewoon geen optie.

De rechter zegt dat als het kan dat je meer belasting betaalt dan je inkomsten, dat er dus onteigend wordt, en dat mag niet van de EVRM. En zelfs al maak je het 0.1%, dan gaat er gegarandeerd iemand klagen dat al zijn geld onder een matras lag, of dat zijn beleggingen een jaar negatief zijn gegaan in rendement, en het dus niet mag dat er belasting wordt geheven.

Belasting op vermogen mag zeker.

Zie art 1 EVRM

Every natural or legal person is entitled to the peaceful enjoyment of his possessions. No one shall be deprived of his possessions except in the public interest and subject to the conditions provided for by law and by the general principles of international law.

The preceding provisions shall not, however, in any way impair the right of a State to enforce such laws as it deems necessary to control the use of property in accordance with the general interest or to secure the payment of taxes or other contributions or penalties.

Die punten worden allemaal weerlegd in de volledige tekst en aangehaalde bronnen. Ik vat ze wel even samen om het topic een beetje nuttig te houden.Sissors schreef op maandag 16 februari 2026 @ 11:31:

[...]

Nou dat kan ik makkelijk doen. En disclaimer, ik heb het op de samenvatting van hun lezen gehouden.

Maar naast de invoeringsproblematiek bij de belastingdienst, noemen ze dat daarnaast het grote probleem is de complexiteit voor de belastingbetaler. En dat is fair enough. Maar dan komen we uit op het simpele probleem: Wat is het alternatief dan?

Het huidige / oude systeem? Nee want dat is tegen de mensenrechten in.

Gerealiseerd rendement? Nee want dat is nog heel erg veel complexer.

Geen belasting heffen? Nou ja, je kan het als optie zijn, maar dat heeft ook zo weer zijn problemen.

Oude systeem niet houdbaar is duidelijk.

Gerealiseerd rendement wordt in de nieuwe wet belast voor onroerend goed en start-ups. Er zijn dus in de nieuwe wet zowel een vermogenswinstbelasting als een vermogensaanwasbelasting opgenomen. Is dus geen keuze voor A of B maar het is A en B. De waardering van het vastgoed en de te verwachten informatieaanvragen en discussies daarover veroorzaken een groot deel van de toegenomen complexiteit bij zowel burger als belastingdienst (zie uitvoeringstoets BD). Dus als je geen extra complexiteit wil, moet je juist tegen deze wet zijn.

Het alternatief hoeft ook niet "geen belasting" te zijn. Een alternatief is de budgetneutraliteit loslaten en volledig richting gerealiseerd rendement gaan. Dat is wereldwijd de standaard en de banken hebben veel van de benodigde data al want de gemiddelde aankoopprijs van aandelen wordt nu al bijgehouden. En dan heb je niet de sterk negatieve neveneffecten van een vermogensaanwasbelasting, die al breed zijn benoemd.

De opbrengsten zijn echter (zeker in het begin) onzeker en sterker conjunctuurafhankelijk dan in het forfaitaire stelsel. Het zij zo, zou ik zeggen. Omgaan met die onzekerheid lukt andere landen blijkbaar ook prima.

Zoals zo vaak heeft de overheid het zichzelf in het verleden makkelijk willen maken, en na door de rechter (of de werkelijkheid) teruggefloten te zijn, zitten ze nu met een drie keer zo groot probleem. En die fout zijn ze nu weer aan het maken.

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Dat zou je zeggen, maar hoe gaat het volgens jou dan opgelost worden bij de overgang van VAB naar VWB na jaren lang VAB betaald te hebben over je rendement? Eerst is jaarlijks je winst afgeroomd met een aanwasbelasting en bij verkoop van je assets mag je ineens de volle mep over de winst afdragen. Met wat ze nu verzinnen sluit ik echt helemaal niks meer uit.rube schreef op maandag 16 februari 2026 @ 13:09:

Nee, bij uitkering betaal je box 1 inkomsten belasting erover. Je kan niet én inkomstenbelasting én vermogensaanwasbelasting over hetzelfde rekenen.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

- richard20

- Registratie: April 2023

- Laatst online: 17:10

Dat heeft de HR helemaal niet gezegd. Een forfait mag best als het maar proportioneel is en niet discriminerend.nbosch schreef op maandag 16 februari 2026 @ 12:06:

[...]

Sinds 2001 hebben we een VAB, de HR heeft gezegd dat je die niet forfaitair mag belasten.

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Juist, als ze gewoon de forfaitaire basis hadden aangepast aan de realiteit (lage spaarrente), dan was er niks aan de hand geweest. Ze hebben steeds vastgehouden aan 4% terwijl op een gegeven spaarrentes zelfs negatief werden voor grote vermogens.richard20 schreef op maandag 16 februari 2026 @ 13:22:

Dat heeft de HR helemaal niet gezegd. Een forfait mag best als het maar proportioneel is en niet discriminerend.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

Het gaat toch over aanwas per jaar, dus daar heb je dan toch nog niet eerder over betaald?Exirion schreef op maandag 16 februari 2026 @ 13:22:

[...]

Dat zou je zeggen, maar hoe gaat het volgens jou dan opgelost worden bij de overgang van VAB naar VWB na jaren lang VAB betaald te hebben over je rendement? Eerst is jaarlijks je winst afgeroomd met een aanwasbelasting en bij verkoop van je assets mag je ineens de volle mep over de winst afdragen. Met wat ze nu verzinnen sluit ik echt helemaal niks meer uit.

En bij vastgoed gaat het over woz per 2028 (of marktwaarde?) dus daar heb dan toch ook nog niet over betaald?

Als dat niet is wat je bedoeld, maak even een cijfermatig voorbeeld.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 21:52

Professioneel Prutser

Maar er is nog geen uitkering, in beide gevallen niet en dat is precies het hele punt als men het bij uitkering zou belasten zouden er een stuk minder "weerstand" zijn. Het probleem is dat je gaat betalen over een fictief rendement uit beleggingen alsof je het zou laten uitkeren, maar niet dat je het daadwerkelijk uitkeert. (Want als je het tegen die tijd uitkeert dan komt je wel in Box1 terecht maar tot die tijd moet je gewoon je fictieve rente aan belasting betalen over de waardevermeerdering).rube schreef op maandag 16 februari 2026 @ 13:09:

[...]

Nee, bij uitkering betaal je box 1 inkomsten belasting erover. Je kan niet én inkomstenbelasting én vermogensaanwasbelasting over hetzelfde rekenen.

Sterker nog in het huidige voorstel wordt er geen enkel verschil gemaakt over "winst uit beleggingen" en waar die vandaan komen. Effectief is er in dit voorstel, dus geen verschil tussen rendement uit de beleggingen via/van je persoonlijke pensioen potje (wat iedereen perse moest hebben i.p.v. een fonds voor ons allemaal omdat het oude systeem gewoon te weinig inkomsten heeft door de vergrijzing) en de beleggingen vanuit een een klein portfolio voor je pensioen via een beleggingsrekening.

m.a.w. Wat maakt dan het verschil, waar gebaseerd gaat worden ? Op het feit of het potje ergens staat dat aangeduid is als Pensioen ? En wat zijn de voorwaarden daar dan voor die aanduiding, want dan weet ik of ik mijn portfolio moet gaan verkopen of verplaatsen naar een rekening waar het labeltje pensioen aan hangt.

[ Voor 10% gewijzigd door ShadowBumble op 16-02-2026 13:47 ]

"Allow me to shatter your delusions of grandeur."

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Jij zei:rube schreef op maandag 16 februari 2026 @ 13:29:

Het gaat toch over aanwas per jaar, dus daar heb je dan toch nog niet eerder over betaald?

En bij vastgoed gaat het over woz per 2028 (of marktwaarde?) dus daar heb dan toch ook nog niet over betaald?

Als dat niet is wat je bedoeld, maak even een cijfermatig voorbeeld.

Dit klopt, want bij uitkering van pensioen valt dat gewoon onder box 1. Waar het mij om gaat is dat je terecht zegt dat je niet twee keer belast kan worden over hetzelfde. Ik vraag me af waar de grens voor dat principe ligt, en hoe ze dingen gaan oplossen. Als voorbeeld gaf ik de situatie van beleggers die eerst VAB mogen afdragen voordat er een VWB komt. Ze kunnen het niet maken om mensen eerst te laten betalen over papieren winsten, en dan bij voorkoop onder het nieuwe VWB-systeem weer de volle winst belasten. Ik neem aan dat hier compensaties voor komen. Sterker nog, het lijkt me juridisch onhoudbaar als dit niet gebeurt.Nee, bij uitkering betaal je box 1 inkomsten belasting erover. Je kan niet én inkomstenbelasting én vermogensaanwasbelasting over hetzelfde rekenen.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

In welke situatie is dit dan het geval?Exirion schreef op maandag 16 februari 2026 @ 13:40:

[...]. Als voorbeeld gaf ik de situatie van beleggers die eerst VAB mogen afdragen voordat er een VWB komt.

Mee eens, maar daarom mijn vraag: wanneer is dat dan zo? Want volgens mij is daar geen sprake van, tenzij ik iets over het hoofd zie 🤔Ze kunnen het niet maken om mensen eerst te laten betalen over papieren winsten, en dan bij voorkoop onder het nieuwe VWB-systeem weer de volle winst belasten. Ik neem aan dat hier compensaties voor komen. Sterker nog, het lijkt me juridisch onhoudbaar als dit niet gebeurt.

In box 3 is er nooit een uitkering waarover je Box 1 Inkomstenbelasting moet betalen.ShadowBumble schreef op maandag 16 februari 2026 @ 13:37:

[...]

Maar er is nog geen uitkering, in beide gevallen niet .

Wel vermogens(rendement/aanwas) belasting

In box 1 is er nooit een vermogen waarover je vermogens(rendement/aanwas) belasting moet betalen. Wel Inkomstenbelasting.

Het is of box 1 of box 3 maar niet allebei of allebei niet (tenzij het box 2 is

- Justie

- Registratie: Juni 2013

- Laatst online: 09-05 10:11

https://vermogensval.nl/

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Nou, leg mij dan maar uit hoe die vermogenswinstbelasting berekend gaat worden over aandelen die je voor/tijdens de VAB-periode hebt gekocht en na het invoeren van de VWB verkoopt. Bij een vermogenwinstbelasting wordt gewoonlijk uitgegaan van de winst tussen aankoop en verkoop. Dat kan hier niet meer opgaan zonder mensen dubbel te belasten. Ergo, nog complexere administratie om dit fatsoenlijk op te lossen. Ze rekenen zich rijk met die 2.4 miljard, maar als je de economische schade, kapitaalvlucht en de hel in uitvoering meeneemt, kost die wet uiteindelijk misschien wel tientallen miljarden.rube schreef op maandag 16 februari 2026 @ 13:44:

Mee eens, maar daarom mijn vraag: wanneer is dat dan zo? Want volgens mij is daar geen sprake van, tenzij ik iets over het hoofd zie 🤔

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Vorige week stond de teller nog maar net boven de 23000 en stagneerde. Gelukkig doen social media hun werk, want het loopt flink opJustie schreef op maandag 16 februari 2026 @ 13:54:

Ik weet niet of deze al eerder genoemd is, maar ik kwam een petitie tegen de nieuwe wet tegen:

https://vermogensval.nl/

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 21:52

Professioneel Prutser

Er is pas Box 1 op het moment dat je het laat uitkeren, Ik ga het proberen duidelijker voor je te schetsen:rube schreef op maandag 16 februari 2026 @ 13:49:

[...]

In box 3 is er nooit een uitkering waarover je Box 1 Inkomstenbelasting moet betalen.

Wel vermogens(rendement/aanwas) belasting

In box 1 is er nooit een vermogen waarover je vermogens(rendement/aanwas) belasting moet betalen. Wel Inkomstenbelasting.

Het is of box 1 of box 3 maar niet allebei of allebei niet (tenzij het box 2 is)

Situatie 1) Ik heb een klein beleggings portfolio voor later, die laat ik niet uitkeren en laat ik passief groeien zonder ingrijpen anders als dat ik er maandelijks geld naar toe stort.

Situatie 2) Ik heb een klein beleggings pensioen voor later, die laat ik niet uitkeren en laat ik passief groeien zonder ingrijpen anders als dat ik er maandelijks geld naar toe stort.

Beide situaties bestaan uit een potje met geld, dat belegd is wat ik kan sturen. De een door een profiel (Situatie 2) de andere heb ik direct invloed op met aankopen die je zelf doet(Situatie 1).

In het geval bij Situatie 1 moet ik jaarlijks over het rendement van mijn kleine beleggingen, 36% afdragen in Box3. Dus voor iedere 100 Euro rendement betaal ik 36 Euro. Deze winst is enkel op papier, om dit te kunnen betalen moet ik dus of mijn belegging afromen of ik moet zorgen dat ik fiscaal ergens additioneel 36 euro heb liggen om dit te kunnen betalen.

In het geval bij Situatie 2 hoef ik jaarlijks over het rendement van mijn kleine beleggingen niks af te dragen. Voor iedere 100 Euro rendement stroomt dit terug mijn potje in, pas bij uitbetalen ga ik inkomsten heffing betalen in Box1.

Feitelijk zijn beide situaties exact hetzelfde, wat maakt dan nu het verschil tussen het een of het ander ? Dat is niet duidelijk sterker nog omdat de situatie gelijk is kan ervoor gekozen worden (want het staat nergens expliciet dat het wel of niet gaat gebeuren, in het nieuwe wets voorstel staat enkel de situatie beschreven die op beide van toepassing kan zijn) vroeg of laat gaan deze situaties dus gelijk behandeld worden. Daarom is het ook zo krom dat situatie 1 je vooraf moet betalen en in situatie 2 achteraf bij verkoop/inkomsten hoeft te betalen. De meest voorkomende vorm is dan ook om achteraf bij verkoop de belasting te heffen, en niet voor "bezit" omdat het bij verkoop pas materialiseerde, daarom is de wet ook zo omstreden en daarom is het ook met "tegenzin" door de tweede kamer. Nog los van het feit dat het er enkel doorheen is met tegen zin omdat er anders een begroting tekort is wat al absurt is als reden op zichzelf.

[ Voor 7% gewijzigd door ShadowBumble op 16-02-2026 14:13 ]

"Allow me to shatter your delusions of grandeur."

Je hebt gelijk, is was niet specifiek genoeg.richard20 schreef op maandag 16 februari 2026 @ 13:22:

[...]

Dat heeft de HR helemaal niet gezegd. Een forfait mag best als het maar proportioneel is en niet discriminerend.

- elektriekert

- Registratie: Augustus 2020

- Laatst online: 23:35

:strip_exif()/u/1434842/crop6741d3e96ad39_cropped.gif?f=community)

Ik zit hier ook over na te denken maar ik vrees er een beetje voor dat men ooit daar nog aan gaat sleutelen an dan zit je geld nog wel voor tig jaren vastnickyvandijk schreef op maandag 16 februari 2026 @ 11:31:

@XWB

Ik overweeg mijn jaarruimte te gebruiken. Uitgaande van 10k rendement, liquideer ik dat bedrag en maak het over naar een pensioenbeleggingsrekening. Het 10k rendement bestaat dat niet meer in box3 dus ik hoef geen belasting over de aanwas te betalen. Ik kan dan 30 jaar niet meer bij het geld maar dit potje telt dan voor de oude dag.

Hier komt nog een aanvullend voordeel bij kijken dat ik dan belasting kan terugvragen over die 10k dus in plaats van dat de belastingdienst hoopte 36% van mijn rendement te krijgen kunnen ze mij nog eens 37-49% bijstorten.

- YakuzA

- Registratie: Maart 2001

- Niet online

Wat denk je nou zelluf hey :X

:strip_icc():strip_exif()/u/23872/Y2.jpg?f=community)

10k-1,8k= 8,2k zou je dan willen overhevelen in de huidige voorstel situatie.nickyvandijk schreef op maandag 16 februari 2026 @ 11:31:

@XWB

Ik overweeg mijn jaarruimte te gebruiken. Uitgaande van 10k rendement, liquideer ik dat bedrag en maak het over naar een pensioenbeleggingsrekening. Het 10k rendement bestaat dat niet meer in box3 dus ik hoef geen belasting over de aanwas te betalen. Ik kan dan 30 jaar niet meer bij het geld maar dit potje telt dan voor de oude dag.

Hier komt nog een aanvullend voordeel bij kijken dat ik dan belasting kan terugvragen over die 10k dus in plaats van dat de belastingdienst hoopte 36% van mijn rendement te krijgen kunnen ze mij nog eens 37-49% bijstorten.

Death smiles at us all, all a man can do is smile back.

PSN

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Een passage uit een 'wetenschappelijke' 'factsheet' voor ons parlement die vooral gebaseerd lijkt op idealistisch ingegeven aannames. Eronder wordt in kleine lettertjes gewezen op het gebrek aan consensus onder o.a. economen over welke vorm van belastingheffing het beste is.

Als het dit soort informatie is waar onze vertegenwoordigers het mee moeten doen...

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

Dat is mi heel eenvoudigExirion schreef op maandag 16 februari 2026 @ 14:03:

[...]

Nou, leg mij dan maar uit hoe die vermogenswinstbelasting berekend gaat worden over aandelen die je voor/tijdens de VAB-periode hebt gekocht en na het invoeren van de VWB verkoopt. Bij een vermogenwinstbelasting wordt gewoonlijk uitgegaan van de winst tussen aankoop en verkoop. Dat kan hier niet meer opgaan zonder mensen dubbel te belasten. Ergo, nog complexere administratie om dit fatsoenlijk op te lossen. Ze rekenen zich rijk met die 2.4 miljard, maar als je de economische schade, kapitaalvlucht en de hel in uitvoering meeneemt, kost die wet uiteindelijk misschien wel tientallen miljarden.

1 jan 2028: porto 100K

1 jan 2029 porto 110K, je betaald VAB, 0.36*10K (minus vrijstelling)

stel 1 jan 2029 wordt VWB ingevoerd

1 jan 2030 porto 120K , als je niets verkocht hebt is de belasting 0

1 jan 2040 porto 200K, je hebt in 2039 alles verkocht dan betaal je 0.36 * 90 K.

De eerste 10K is belast met VAB, en de rest met VWB. In de praktijk zal het nog wel wat administratie kosten voor actieve beleggers. Maar brokers houden meestal wel de GAK bij. Dus zou te doen moeten zijn.

De landen die een VRH hebben, hebben allemaal VWB en nergens VAB.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 21:52

Professioneel Prutser

Ik snap die denkwijze even niet ? Denk je dat ze je op je blauwe ogen bij de belastingdienst gaan vertrouwen ? Nee hoor, je mag gewoon braaf een overzicht inleveren van je beleggingen waarop staat dat:elektriekert schreef op maandag 16 februari 2026 @ 14:19:

[...]

Ik zit hier ook over na te denken maar ik vrees er een beetje voor dat men ooit daar nog aan gaat sleutelen an dan zit je geld nog wel voor tig jaren vast

- Je begin bedrag van dat jaar.

- Je inleg gedurende dat jaar.

- Je resultaat over dat jaar ( dus je winst/verlies ).

Dus die "winst" die jij weg sluist staat gewoon op het overzicht of je het nu laat uitbetalen of niet. En dus valt het gewoon in Box 3 waarover je mag afrekenen. Immers die winst is er of je het nu laat staan of niet.

"Allow me to shatter your delusions of grandeur."

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Ja, dit is wat ik hoopte maar de vraag is of ze het echt zo gaan doen. Het maakt het systeem daadwerkelijk complexer, want aangiftes worden nog afhankelijker van voorgaande aangiftes. Bij een 100% VWB is het veel eenvoudiger.nbosch schreef op maandag 16 februari 2026 @ 14:26:

Dat is mi heel eenvoudig

1 jan 2028: porto 100K

1 jan 2029 porto 110K, je betaald VAB, 0.36*10K (minus vrijstelling)

stel 1 jan 2029 wordt VWB ingevoerd

1 jan 2030 porto 120K , als je niets verkocht hebt is de belasting 0

1 jan 2040 porto 200K, je hebt in 2039 alles verkocht dan betaal je 0.36 * 90 K.

De eerste 10K is belast met VAB, en de rest met VWB. In de praktijk zal het nog wel wat administratie kosten voor actieve beleggers. Maar brokers houden meestal wel de GAK bij. Dus zou te doen moeten zijn.

En daar zijn we hier ook allemaal voorstander van. Daar zit het punt ook niet. Het zit 'm in de overgang van VAB naar VWB en hoe er gerekend/gecompenseerd gaat worden.De landen die een VRH hebben, hebben allemaal VWB en nergens VAB.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

@Exirion dit dus. Volgens mij heel eenvoudig toch? Maar dat had ik ook al aangegeven.nbosch schreef op maandag 16 februari 2026 @ 14:26:

[...]

Dat is mi heel eenvoudig

1 jan 2028: porto 100K

1 jan 2029 porto 110K, je betaald VAB, 0.36*10K (minus vrijstelling)

stel 1 jan 2029 wordt VWB ingevoerd

1 jan 2030 porto 120K , als je niets verkocht hebt is de belasting 0

1 jan 2040 porto 200K, je hebt in 2039 alles verkocht dan betaal je 0.36 * 90 K.

De eerste 10K is belast met VAB, en de rest met VWB. In de praktijk zal het nog wel wat administratie kosten voor actieve beleggers. Maar brokers houden meestal wel de GAK bij. Dus zou te doen moeten zijn.

De landen die een VRH hebben, hebben allemaal VWB en nergens VAB.

Als dit het niet is, doe dan ook zo'n cijfer voorbeeldje als hierboven met wat je wel bedoelt.

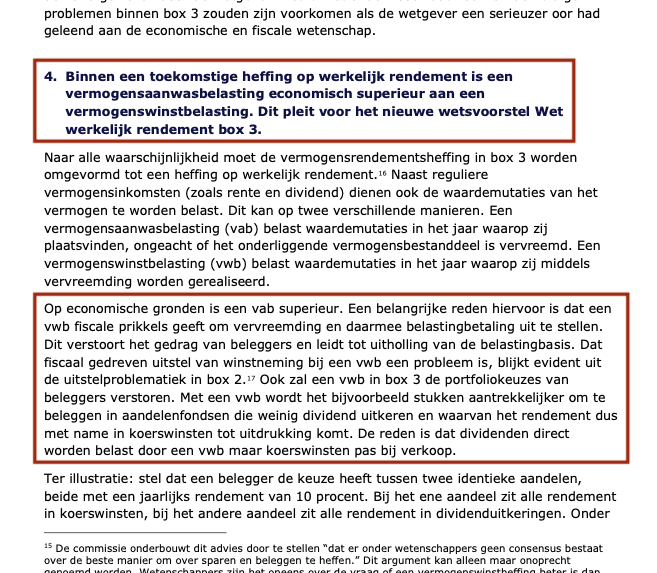

Lees ook de noot:Exirion schreef op maandag 16 februari 2026 @ 14:24:

[Afbeelding]

Een passage uit een 'wetenschappelijke' 'factsheet' voor ons parlement die vooral gebaseerd lijkt op idealistisch ingegeven aannames. Eronder wordt in kleine lettertjes gewezen op het gebrek aan consensus onder o.a. economen over welke vorm van belastingheffing het beste is.

Als het dit soort informatie is waar onze vertegenwoordigers het mee moeten doen...

Het argument van de wetenschappers is onoprecht.

Lijkt bijna wel Trumpiaans !!

Heb je een link naar het hele document?

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:23

Dat is niet het hele verhaal. We hadden 0,7% vermogensbelasting en daar bovenop werden de werkelijke inkomsten uit vermogen, na een vrijstelling van 1000 gulden voor rente en 1000 gulden voor dividend, opgeteld bij het 'gewone' inkomen en dus progressief belast.nbosch schreef op maandag 16 februari 2026 @ 13:11:

[...]

We hadden 0,7% tot 2001 vermogensbelasting.

Maar vermogenswinst werd in deze systematiek niet belast. Waar een hoop "slimme" mensen gebruik van maakten door ervoor te zorgden dat ze hun vermogen in producten zonder directe uitbetalingen stopten.

Ik ben geen fiscalist, maar volgens mij is het prima duidelijk wat het verschil is:ShadowBumble schreef op maandag 16 februari 2026 @ 14:04:

[...]

Beide situaties bestaan uit een potje met geld, dat belegd is wat ik kan sturen.

.....

Feitelijk zijn beide situaties exact hetzelfde, wat maakt dan nu het verschil tussen het een of het ander ?

Een pensioenverzekering (of lijfrenteverzekering) valt niet in box 3 (vermogensrendementsheffing), maar in box 1 (werk en woning), omdat het vermogen wordt aangemerkt als een oudedagsvoorziening. De inleg is vaak aftrekbaar, maar daartegenover staat dat de uiteindelijke uitkeringen belast zijn.

Waarom dit o.a. fiscaal in box 1 valt:

Fiscaal toezicht op besteding: Omdat de inleg aftrekbaar is van het inkomen, heeft de fiscus de voorwaarde gesteld dat het opgebouwde kapitaal daadwerkelijk gebruikt moet worden voor een periodieke uitkering (pensioen/lijfrente) na pensionering.

Blokkering van het kapitaal: Bij een pensioenverzekering is het geld 'geblokkeerd'. Je kunt er niet vrij over beschikken zoals bij een spaarrekening in box 3. Zou je het geld tussentijds opnemen, dan betaal je inkomstenbelasting plus een boeterente.

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 19:59

Bovendien is koerswinst (prijsfluctuatie) echt iets heel anders dan dividend (winstuitkering) beide kan 10% "winst" opleveren maar het zijn heel verschillende dingen.

Dus ja er is 10% "verdiend", dividend in de vorm van cash of extra aandelen (die je in theorie zou kunnen verkopen om de belasting te betalen. Of een deel van de cash aanwenden om de belasting te betalen.

In het geval van een stijging van de prijs heb je alleen iets gerealiseerd als je precies op dat moment ook verkoopt. Een uur later kan de prijs alweer ingestort zijn en zit je met een liquiditeits probleem om je belasting te betalen. (Even uitvergroot)

Hoe dan ook winst in prijs, is iets heel anders dan uitkeringen in de vorm van rente, dividend, huurpenningen en couponrentes. (Dat zijn ze ook zo'n beetje)

Het voordeel en fijne van bezit is dat je niet hoeft te verkopen tegen een prijs die jou niet zint en toch wat vergoedingen krijgt voor dat bezit in de vorm van die eerder genoemde uitkeringen. Die belasten kan prima en wordt in het geval van dividend al automatisch gedaan.

Gewoon percentage winstbelasting toevoegen en je bent er. De enige reden dat dit gedrocht er is, is omdat men perse hetzelfde wil binnenhalen tot ze overgaan op werkelijk rendement. Mij lijkt het beter en goedkoper om het in een keer goed te doen.

Maarja zo lang onze volksvertegenwoordigers en een groot deel van de bevolking niets snapt van beleggen, inflatie, rente op rente, cash flow (en problemen) staat dit gedrocht er.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 21:52

Professioneel Prutser

Okay en hoe kan ik mijn portfolio dan laten aanmerken als "oudedagvoorziening" immers zijn ze het zelfde, ik neem er niks van op tot mijn oude dag dus. Lijkt mij een gelopen zaak dan om dat ff te regelen.rube schreef op maandag 16 februari 2026 @ 14:38:

[...]

Ik ben geen fiscalist, maar volgens mij is het prima duidelijk wat het verschil is:

Een pensioenverzekering (of lijfrenteverzekering) valt niet in box 3 (vermogensrendementsheffing), maar in box 1 (werk en woning), omdat het vermogen wordt aangemerkt als een oudedagsvoorziening. De inleg is vaak aftrekbaar, maar daartegenover staat dat de uiteindelijke uitkeringen belast zijn.

"Allow me to shatter your delusions of grandeur."

Vet van mij. Ja, dat hoef je wel, want geld in het algemeen (en rendement in het bijzonder ;-) 'verdwijnt' niet. Je stortingen en ontrekkingen over het hele jaar worden (uiteraard) in de rendementsberekening betrokken.nickyvandijk schreef op maandag 16 februari 2026 @ 11:31:

@XWB

Ik overweeg mijn jaarruimte te gebruiken. Uitgaande van 10k rendement, liquideer ik dat bedrag en maak het over naar een pensioenbeleggingsrekening. Het 10k rendement bestaat dat niet meer in box3 dus ik hoef geen belasting over de aanwas te betalen. Ik kan dan 30 jaar niet meer bij het geld maar dit potje telt dan voor de oude dag.

...

Als jouw voorbeeld de complete box3-situatie geeft zul je een aanslag krijgen van 0.36*10k -/- €1800 = €1.800.

Blijft over voor je pensioenbeleggingsrekening €8200.

Nee, idem wat ik hiervoor schreef. Het is een ontrekking in het jaar die mee zal tellen voor bepalen rendement over het jaar - 'verdwijnen' kan niet.Wispe schreef op maandag 16 februari 2026 @ 11:42:

[...]

Volgens mij kijken ze naar de peildatum van 1-1 en het verschil is rendement?

Als je op 31-12 een auto koopt, gaat het ook uit box 3.

- nickyvandijk

- Registratie: Maart 2017

- Laatst online: 13-05 14:36

Het geld zit ook vast als ze er niet verder aan sleutelen. Dus als je het geld niet langdurig wilt vastzetten is het sowieso geen goede optie. Maar ik kan me wel indenken dat ze de fiscale voordelen bij het inleggen willen verkleinen. Maar als dat zo is dan kunnen we altijd stoppen met extra geld inleggen en datgene wat er staat laten door renderen. Een eenmalige inleg van 10k waar je 30 jaar niet meer naar kijkt geeft toch al wel een pensioenuitkering van een paar honderd euro per maand op de oude dag en je kunt meerdere potjes hebben.elektriekert schreef op maandag 16 februari 2026 @ 14:19:

[...]

Ik zit hier ook over na te denken maar ik vrees er een beetje voor dat men ooit daar nog aan gaat sleutelen an dan zit je geld nog wel voor tig jaren vast

[ Voor 0% gewijzigd door nickyvandijk op 16-02-2026 14:50 . Reden: Verduidelijking ]

- elektriekert

- Registratie: Augustus 2020

- Laatst online: 23:35

Ik bedoel: Kan ik de overheid op hun blauwe ogen vertrouwen dat er nooit aan pensioenbeleggen gesleuteld gaat worden.zodat ik mijn vrije ruimte maximaal kan gebruiken om geld op mijn lijfrenterekening te storen die is vrijgesteld van vermogensbelasting, of gaat hier ooit ook nog belasting over betaald worden?ShadowBumble schreef op maandag 16 februari 2026 @ 14:29:

[...]

Ik snap die denkwijze even niet ? Denk je dat ze je op je blauwe ogen bij de belastingdienst gaan vertrouwen ? Nee hoor, je mag gewoon braaf een overzicht inleveren van je beleggingen waarop staat dat:

- Je begin bedrag van dat jaar.

- Je inleg gedurende dat jaar.

- Je resultaat over dat jaar ( dus je winst/verlies ).

Dus die "winst" die jij weg sluist staat gewoon op het overzicht of je het nu laat uitbetalen of niet. En dus valt het gewoon in Box 3 waarover je mag afrekenen. Immers die winst is er of je het nu laat staan of niet.

Die garantie heb je niet.

Hebben ze gezegd dat er nooit aan gesleuteld gaat worden dan?elektriekert schreef op maandag 16 februari 2026 @ 14:50:

[...]

Ik bedoel: Kan ik de overheid op hun blauwe ogen vertrouwen dat er nooit aan pensioenbeleggen gesleuteld gaat worden.zodat ik mijn vrije ruimte maximaal kan gebruiken om geld op mijn lijfrenterekening te storen die is vrijgesteld van vermogensbelasting, of gaat hier ooit ook nog belasting over betaald worden?

Die garantie heb je niet.

Niet uitgegeven nettoloon is geld in box 3. Dat geeft niet per se rendement - is aan jou wat je ermee doet. Maar áls je er rendement mee maakt...Wispe schreef op maandag 16 februari 2026 @ 12:14:

[...]

Dus als je netto loon gestort krijgt, wordt dat dus spaargeld en valt het in box 3.

Als je daarmee boodschappen gaat doen, moet je over de boodschappen ook box 3-belasting betalen?

Ik kan het me moeilijk voorstellen maar wellicht heb ik me niet goed ingelezen.

[ Voor 15% gewijzigd door marcelbx op 16-02-2026 14:58 ]

- elektriekert

- Registratie: Augustus 2020

- Laatst online: 23:35

Tuurlijk niet, ik vind het prima om belasting te betalen maar wil anderzijds ook genoeg vermogen op kunnen bouwen, voor mijzelf, danwel voor mijn gezin.Wispe schreef op maandag 16 februari 2026 @ 14:50:

[...]

Hebben ze gezegd dat er nooit aan gesleuteld gaat worden dan?

Er wordt nu en in de toekomst aan genoeg knoppen gedraaid en ik twijfel wat de juiste weg kan/zal zijn naar dit doel.

Toch maar naar Cyprus denk ik

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 21:52

Professioneel Prutser

Absoluut niet zelfs, en dat hebben ze al aangegeven ook, dat dit wetsvoorstel een "tussen stap is".elektriekert schreef op maandag 16 februari 2026 @ 14:50:

[...]

Ik bedoel: Kan ik de overheid op hun blauwe ogen vertrouwen dat er nooit aan pensioenbeleggen gesleuteld gaat worden.zodat ik mijn vrije ruimte maximaal kan gebruiken om geld op mijn lijfrenterekening te storen die is vrijgesteld van vermogensbelasting, of gaat hier ooit ook nog belasting over betaald worden?

Die garantie heb je niet.

Dat is ook mijn hele zorg dat op termijn , dat mooie individuele pensioenpotje wat je aan het opbouwen bent ook onder deze regeling gaat vallen onder het motto "gelijke monniken, gelijke kappen" en beide zijn beleggingen waarop waardevermeerdering is dus kan beide op dezelfde manier belast worden.

Daar konden ze voorheen niks mee omdat het een fonds was en geen individu maar met het nieuwe stelsel zouden ze dat eindelijk individueel kunnen bepalen en dus individueel kunnen belasten.

"Allow me to shatter your delusions of grandeur."

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

https://www.tweedekamer.nl/downloads/document?id=2025D01260nbosch schreef op maandag 16 februari 2026 @ 14:32:

Heb je een link naar het hele document?

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

Je kunt er een heel verhaal van maken, maar waar jij hiervoor stelde 'waarschijnlijk allemaal' weet je dat in feite geheel niet.nbosch schreef op maandag 16 februari 2026 @ 11:58:

[...]

Ik kan alleen naar mezelf kijken en de mensen in mijn omgeving.

Maar daarnaast:

Iemand met een partime baan en toeslagen zal zeker geen vermogen kunnen opbouwen.

Iemand met een fulltime baan met een modaal inkomen ook niet.

Vanaf 2 a 3 x modaal fulltime kan ik me pas voorstellen dat je wat over houdt.

Succesvolle ondernemers moeten zeker in staat zijn wat over te houden, maar die werken voor zover ik het kan zien allemaal >> 40 uur.

Ik geef meteen toe dat er uitzonderingen zullen zijn en bovenstaand veralgemeniserend is.

Maar ik denk dat ik er wel wat van weet. Gewoon boerenverstand gebruiken.

Dat jouw boerenverstand anders dicteert lijkt me geen valide argument.

Je leest niet goed, want dat staat er niet!nbosch schreef op maandag 16 februari 2026 @ 14:32:

[...]

Lees ook de noot:

Het argument van de wetenschappers is onoprecht.

Lijkt bijna wel Trumpiaans !!

Heb je een link naar het hele document?

Bovendien betreft de voetnoot een ander tekstdeel dan die rood omrande delen in de post hierboven. Het verwijt treft de Studiecommissie Belastingstelsel.

Integraal, voetnoot 15:

15 De commissie onderbouwt dit advies door te stellen “dat er onder wetenschappers geen consensus bestaat

over de beste manier om over sparen en beleggen te heffen.” Dit argument kan alleen maar onoprecht

genoemd worden. Wetenschappers zijn het oneens over de vraag of een vermogenswinstheffing beter is dan

een vermogensaanwasbelasting. Maar iedereen is het eens dat beide typen heffingen op werkelijk rendement te verkiezen zijn boven een heffing op forfaitair rendement.

[ Voor 40% gewijzigd door marcelbx op 16-02-2026 15:18 ]

Dat kun je niet op voorhand inspelen.elektriekert schreef op maandag 16 februari 2026 @ 14:54:

[...]

Tuurlijk niet, ik vind het prima om belasting te betalen maar wil anderzijds ook genoeg vermogen op kunnen bouwen, voor mijzelf, danwel voor mijn gezin.

Er wordt nu en in de toekomst aan genoeg knoppen gedraaid en ik twijfel wat de juiste weg kan/zal zijn naar dit doel.

Toch maar naar Cyprus denk ik

Ook bestaat de kans dat de Cypriotische overheid vanaf 2029 met een erger belastingstelsel aan komt zetten. Zit je daar en heb je voor niets emigratiekosten gemaakt.

Ze zijn niet hetzelfde. Maar ik heb het gevoel dat je nu loopt te trollen. En mocht dat niet zo zijn, zoek dan even verder op internet, neem contact op met brandnewday of een dergelijke partij en dan kun je dat verder ff regelen, heel simpel, maar dat is geen box 3 meerShadowBumble schreef op maandag 16 februari 2026 @ 14:45:

[...]

Okay en hoe kan ik mijn portfolio dan laten aanmerken als "oudedagvoorziening" immers zijn ze het zelfde, ik neem er niks van op tot mijn oude dag dus. Lijkt mij een gelopen zaak dan om dat ff te regelen.

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Ja, en misschien stort er wel een grote meteoriet op je huis neer in Cyprus. Lig je daar in je graf terwijl je veilig in box 3 in Nederland had kunnen blijven zitten.Wispe schreef op maandag 16 februari 2026 @ 15:16:

Ook bestaat de kans dat de Cypriotische overheid vanaf 2029 met een erger belastingstelsel aan komt zetten. Zit je daar en heb je voor niets emigratiekosten gemaakt.

Zo kun je alle kansen in het leven dood relativeren. Gelukkig zijn er mensen die een gokje durven wagen. Dat heeft ons een stuk verder gebracht dan alles kapot (laten) belasten.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 21:52

Professioneel Prutser

Ik loop niet te trollen, maar laat maar. Je kan het dus niet aangeven waarom het een wel en het ander niet.rube schreef op maandag 16 februari 2026 @ 15:18:

[...]

Ze zijn niet hetzelfde. Maar ik heb het gevoel dat je nu loopt te trollen. En mocht dat niet zo zijn, zoek dan even verder op internet, neem contact op met brandnewday of een dergelijke partij en dan kun je dat verder ff regelen, heel simpel, maar dat is geen box 3 meer.

Nogmaals een verzekering(of lijfrente) is niet hetzelfde als het "nieuwe" pensioen potje. Hieronder staat ook dat lijfrente additionele fiscale voordelen heeft o.a. omdat je pas vanaf uitkering eigenaar bent van het potje.

https://pensioen.nl/lijfrente-of-pensioen/

[ Voor 21% gewijzigd door ShadowBumble op 16-02-2026 15:33 ]

"Allow me to shatter your delusions of grandeur."

- PatrickC

- Registratie: Juni 2009

- Laatst online: 23:29

Ik zeg… Levensloopregeling… die hebben ze ook zomaar afgeschaft waardoor ik alsnog over het hele bedrag wat ik daarin had gespaard inkomstenbelasting kon gaan betalen tegen het hoogste tarief, terwijl het eigenlijk de bedoeling was om dit bedrag pas te gaan uitkeren als ik met pensioen ga, tegen een lager belastingtarief.elektriekert schreef op maandag 16 februari 2026 @ 14:50:

[...]

Ik bedoel: Kan ik de overheid op hun blauwe ogen vertrouwen dat er nooit aan pensioenbeleggen gesleuteld gaat worden.zodat ik mijn vrije ruimte maximaal kan gebruiken om geld op mijn lijfrenterekening te storen die is vrijgesteld van vermogensbelasting, of gaat hier ooit ook nog belasting over betaald worden?

Die garantie heb je niet.

[ Voor 3% gewijzigd door PatrickC op 16-02-2026 15:27 ]

Horloge: Garmin Epix (Gen2) Sapphire Titanium

PC: Fractal Design North, Asus ROG strix B650E-F gaming wifi, Ryzen 7 7800X3D, INNO3D® GEFORCE® RTX™ 4080 16GB X3 DLSS 3, 32GB, Meta Quest 3, Fanatec GT DD Pro 8nm

- elektriekert

- Registratie: Augustus 2020

- Laatst online: 23:35

Nee precies, dus niemand heeft een goed functionerende glazen bol helaas.Wispe schreef op maandag 16 februari 2026 @ 15:16:

[...]

Dat kun je niet op voorhand inspelen.

Ook bestaat de kans dat de Cypriotische overheid vanaf 2029 met een erger belastingstelsel aan komt zetten. Zit je daar en heb je voor niets emigratiekosten gemaakt.

En m.b.t. de emigratiekosten: Die kunnen ze niet meer belasten

Je hebt gelukkig gelijk. Ik heb de originele tekst inmiddels ook.marcelbx schreef op maandag 16 februari 2026 @ 15:10:

[...]

Je leest niet goed, want dat staat er niet!

Bovendien betreft de voetnoot een ander tekstdeel dan die rood omrande delen in de post hierboven. Het verwijt treft de Studiecommissie Belastingstelsel.

Integraal, voetnoot 15:

15 De commissie onderbouwt dit advies door te stellen “dat er onder wetenschappers geen consensus bestaat

over de beste manier om over sparen en beleggen te heffen.” Dit argument kan alleen maar onoprecht

genoemd worden. Wetenschappers zijn het oneens over de vraag of een vermogenswinstheffing beter is dan

een vermogensaanwasbelasting. Maar iedereen is het eens dat beide typen heffingen op werkelijk rendement te verkiezen zijn boven een heffing op forfaitair rendement.

Ok, brand new day noemt het een pensioenrekening. Maar of je het nu een rekening of een potje noemt, whatever.ShadowBumble schreef op maandag 16 februari 2026 @ 15:25:

[...]

Ik loop niet te trollen, maar laat maar. Je kan het dus niet aangeven waarom het een wel en het ander niet.

Nogmaals een verzekering(of lijfrente) is niet hetzelfde als een pensioen potje.

https://pensioen.nl/lijfrente-of-pensioen/

Zie https://new.brandnewday.n...van-een-pensioenrekening/

En o.a.:

Dus ja, daar zitten andere spelregels aan waardoor dat het ene wel in box 1 valt en het andere in box 3.Deze voordelen zijn natuurlijk niet zonder spelregels. U kunt niet onbeperkt met belastingvoordeel geld storten; er zit een limiet aan die jaarruimte heet. Ook kan u niet zomaar geld opnemen van uw pensioenrekening, die in principe tot uw AOW is geblokkeerd. Tegen die tijd dient u van uw pensioenpotje een lijfrente-uitkering aan te kopen.

Volgens mij is het niet zo moeilijk toch of praten we nu echt volledig langs elkaar heen?

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 21:52

Professioneel Prutser

Ja dat doen we blijkbaarrube schreef op maandag 16 februari 2026 @ 15:33:

[...]

Volgens mij is het niet zo moeilijk toch of praten we nu echt volledig langs elkaar heen?

In mijn posts hierboven probeer ik het nog duidelijker uit te leggen maar meer als dat lukt mij ook niet, daarvoor ben ik gewoon niet genoeg thuis in de materie vandaar ook mijn vraag,

Uiteindelijk zie ik het namelijk nog wel gaan gebeuren dat ze dat pensioen potje ook gaan belasten omdat ze dat nu individueel kunnen berekenen in het nieuwe stelsel of het gaat gebeuren geen idee ? Maar voorlopig staat een ding vast dat deze situatie ongewenst is om meerdere redenen maar vooral omdat dit voornamelijk impact heeft op de "kleine belegger" dus de mensen die net iets meer hebben om zoiets te kunnen doen ten opzichte van de mensen die veel meer hebben en het gewoon in een B.V. stoppen.

"Allow me to shatter your delusions of grandeur."

- Zatarra

- Registratie: Februari 2022

- Laatst online: 28-03 09:33

Toevallig is er een column in de fd hierover (helaas paywall).ShadowBumble schreef op maandag 16 februari 2026 @ 15:38:

[...]

Ja dat doen we blijkbaardat is nu ook wel duidelijk.

Uiteindelijk zie ik het namelijk nog wel gaan gebeuren dat ze dat pensioen potje ook gaan belasten omdat ze dat nu individueel kunnen berekenen in het nieuwe stelsel of het gaat gebeuren geen idee ? Maar voorlopig staat een ding vast dat deze situatie ongewenst is om meerdere redenen maar vooral omdat dit voornamelijk impact heeft op de "kleine belegger" dus de mensen die net iets meer hebben om zoiets te kunnen doen ten opzichte van de mensen die veel meer hebben en het gewoon in een B.V. stoppen.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Ik krijg vooral de indruk dat de geboden oplossing (pijler 3 van het pensioengebouw, oftewel een beleggings/spaarrekening tbv je pensioen die in box 1 zit) niet voldoet aan je wensen omdat daar regels aan gebonden zijn. Dat kan, maar dat maakt nog niet dat het geen oplossing is, en het is op zich niet gek dat de overheid er regels aan verbindt.ShadowBumble schreef op maandag 16 februari 2026 @ 15:38:

[...]

Ja dat doen we blijkbaar

In mijn posts hierboven probeer ik het nog duidelijker uit te leggen maar meer als dat lukt mij ook niet, daarvoor ben ik gewoon niet genoeg thuis in de materie vandaar ook mijn vraag,

Wellicht. In het verleden zijn de regels met betrekking tot de derde pijler al eens aangepast. Oplossing was toen om er een ‘oud regime’ en een ‘nieuw regime’ van te maken. Zolang je pensioenrekening in het oude regime zat (wat je bereikt door het geld te laten staan en niet opnieuw in te leggen), mocht je de oude regels nog hanteren. Mocht er weer een regelwijziging optreden, dan is een soortgelijke constructie te verwachten.Uiteindelijk zie ik het namelijk nog wel gaan gebeuren dat ze dat pensioen potje ook gaan belasten omdat ze dat nu individueel kunnen berekenen in het nieuwe stelsel of het gaat gebeuren geen idee ? Maar voorlopig staat een ding vast dat deze situatie ongewenst is om meerdere redenen maar vooral omdat dit voornamelijk impact heeft op de "kleine belegger" dus de mensen die net iets meer hebben om zoiets te kunnen doen ten opzichte van de mensen die veel meer hebben en het gewoon in een B.V. stoppen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- W1ck1e

- Registratie: Februari 2008

- Laatst online: 22:09

:strip_exif()/u/253657/crop6755bf724a347.gif?f=community)

Bedoel je het artikel van Huib Koel ?Zatarra schreef op maandag 16 februari 2026 @ 15:57:

[...]

Toevallig is er een column in de fd hierover (helaas paywall).

Ik heb al een hoop gelezen in het FD over box 3, maar ik zie niets, kan met niets herinneren over box 3 i.c.m. een pensioenverzekering/rekening/spaarpot die in box 1 valt?Zatarra schreef op maandag 16 februari 2026 @ 15:57:

[...]

Toevallig is er een column in de fd hierover (helaas paywall).

Of bedoel jij ook gewoon een "pot" die in box 3 valt met als doestelling om die voor je eigen pensionering te gebruiken, m.b.t. de column die @W1ck1e hierboven aangeeft?

- Pimirene

- Registratie: Oktober 2011

- Laatst online: 22:34

Mijn generatie heeft dat nog redelijk gunstig kunnen doen, en daar konden wij eerder van met pensioen ( VUT meebetaald, echter niet van kunnen profiteren en pensioen naar 67 jaar, en lage rente bij uitkering ). Dus tijdens de rit worden continue de regels veranderd. We hebben ons eerder stoppen met werken dus twee maal betaald.

Als ik nu jong was zou ik denk ik niet meer voor constructies kiezen waar je niet bij je geld kan. Misschien een klein potje in banksparen, maar de rest zelf het beheer doen. Zeker omdat ze de aow leeftijd steeds verder ophogen. Hou zelf de regie.

Er zijn vast slimme adviseurs die weten hoe je in de huidige tijd toch vermogen kan opbouwen.

- Zatarra

- Registratie: Februari 2022

- Laatst online: 28-03 09:33

Nee is een column van Arnout Boot, Professor Corporate Finance. Hij beargumenteerd dat alle rendementen belast moeten worden inclusief van onze huis en pensioenpotjes (ofwel eigen of bedrijfs). Dit helpt tarieven in te tomen, level playing field gelijk te houden en daarmee voorkomt het strategisch schuiven van geld van een naar een andere potje.rube schreef op maandag 16 februari 2026 @ 16:05:

[...]

Ik heb al een hoop gelezen in het FD over box 3, maar ik zie niets, kan met niets herinneren over box 3 i.c.m. een pensioenverzekering/rekening/spaarpot die in box 1 valt?

Of bedoel jij ook gewoon een "pot" die in box 3 valt met als doestelling om die voor je eigen pensionering te gebruiken, m.b.t. de column die @W1ck1e hierboven aangeeft?

Niet helemaal mijn visie maar ik kan er enigszins begrip voor hebben. Nu vind ik zelf onbegrijpelijk als je geen huis koopt, allerlei box 3 belasting moet lappen, terwijl een woningbezitter alleen eigenwoningforfait/Woz en zelfs rentreaftrek krijgt.

[ Voor 8% gewijzigd door Zatarra op 16-02-2026 16:20 ]

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Precies, maar dat is hoe velen nu denken omdat ze het vertrouwen kwijt zijn. Reactie overheid: nog verder de duimschroeven aandraaien. Dit gaat vastlopen; er moet een mentaliteitsverandering komen in het besturen van ons land.Pimirene schreef op maandag 16 februari 2026 @ 16:12:

Als ik nu jong was zou ik denk ik niet meer voor constructies kiezen waar je niet bij je geld kan. Misschien een klein potje in banksparen, maar de rest zelf het beheer doen. Zeker omdat ze de aow leeftijd steeds verder ophogen. Hou zelf de regie.

Er zijn vast slimme adviseurs die weten hoe je in de huidige tijd toch vermogen kan opbouwen.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

- Zeewolf

- Registratie: Juni 2013

- Laatst online: 19-03 21:49

Wat bedoel je met het laatste stuk? Ik betaal exact even veel box 3 met een koophuis als zonder. Eigenwoningforfait en HRK zijn ook juist box 1 regels, en hebben niets met box 3 te maken.Zatarra schreef op maandag 16 februari 2026 @ 16:15:

[...]

Nee is een column van Arnout Boot, Professor Corporate Finance. Hij beargumenteerd dat alle rendementen belast moeten worden inclusief van onze huis en pensioenpotjes (ofwel eigen of bedrijfs). Dit helpt tarieven in te tomen, level playing field gelijk te houden en daarmee voorkomt het strategisch schuiven van geld van een naar een andere potje.

Niet helemaal mijn visie maar ik kan er enigszins begrip voor hebben. Nu vind ik zelf onbegrijpelijk als je geen huis koopt, allerlei box 3 belasting moet lappen, terwijl een woningbezitter alleen eigenwoningforfait/Woz en zelfs rentreaftrek krijgt.

- ShadowBumble

- Registratie: Juni 2001

- Laatst online: 21:52

Professioneel Prutser

Dat was wel de aanleiding inderdaad dat artikel, omdat je pensioen nu ook gezien kan worden als belegging en iedereen met het nieuwe stelsel dus een belegger is geworden.Zatarra schreef op maandag 16 februari 2026 @ 15:57:

[...]

Toevallig is er een column in de fd hierover (helaas paywall).

Dat mag en kan, het gaat er niet om of er regels aan verbonden zijn het gaat erom dat gelijke situaties verschillend behandeld worden. Dat maakt het wat mij betreft niet te rijmen, blijkbaar ben ik de enige die mij dus druk maakt om het feit dat je in het nieuwe pensioen stelsel ook als belegger gezien wordt.Krisp schreef op maandag 16 februari 2026 @ 16:02:

[...]

Ik krijg vooral de indruk dat de geboden oplossing (pijler 3 van het pensioengebouw, oftewel een beleggings/spaarrekening tbv je pensioen die in box 1 zit) niet voldoet aan je wensen omdat daar regels aan gebonden zijn. Dat kan, maar dat maakt nog niet dat het geen oplossing is, en het is op zich niet gek dat de overheid er regels aan verbindt.

Dus ik ga er maar vanuit dat ik gek ben en ze dat niet met een vage iets op dezelfde hoop schuiven want dan blijft er geen pensioen over.

"Allow me to shatter your delusions of grandeur."

- Rubbergrover1

- Registratie: Maart 2020

- Laatst online: 21:23

Ze zijn dus niet het zelfde, omdat de fiscale en wettelijke criteria voor een "oudedagvoorziening" verder gaan dan alleen de doelstelling. Een fiets kun je ook niet gelijkstellen aan een auto, ondanks dat ze beide voorzien in je behoefte om je van A naar B te brengen.ShadowBumble schreef op maandag 16 februari 2026 @ 14:45:

[...]

Okay en hoe kan ik mijn portfolio dan laten aanmerken als "oudedagvoorziening" immers zijn ze het zelfde, ik neem er niks van op tot mijn oude dag dus. Lijkt mij een gelopen zaak dan om dat ff te regelen.

Er zitten een heleboel eisen aan om te kwantificeren als "oudedagvoorziening" volgens fiscaliteit, pensioenwet etc. op het gebied van juridische zaken, fiscale zaken, toezicht eisen en ga zo maar door.

- Zeewolf

- Registratie: Juni 2013

- Laatst online: 19-03 21:49

Het grote verschil is pensioen/lijfrente = box 1 en geen box 3. Het is toekomstig inkomen en geen direct vermogen. Zodra je pensioen of lijfrente weer omzet naar persoonlijk vermogen, betaal je er weer box 1 belasting over (en dan mogelijk weer box 3, afhankelijk van wat je er mee doet). Dus ik kan deze parallel niet echt plaatsen.ShadowBumble schreef op maandag 16 februari 2026 @ 16:37:

[...]

Dat was wel de aanleiding inderdaad dat artikel, omdat je pensioen nu ook gezien kan worden als belegging en iedereen met het nieuwe stelsel dus een belegger is geworden.

[...]

Dat mag en kan, het gaat er niet om of er regels aan verbonden zijn het gaat erom dat gelijke situaties verschillend behandeld worden. Dat maakt het wat mij betreft niet te rijmen, blijkbaar ben ik de enige die mij dus druk maakt om het feit dat je in het nieuwe pensioen stelsel ook als belegger gezien wordt.

Dus ik ga er maar vanuit dat ik gek ben en ze dat niet met een vage iets op dezelfde hoop schuiven want dan blijft er geen pensioen over.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Dat is feitelijk niet waar. De overheid heeft een pensioensysteem met 3 pijlers. Al die pijlers kennen hun eigen regels voor zowel opbouw als uitkering. De link die je eerder deelde ging over pijler 2 (werkgeverspensioen) vs. pijler 3 (Individuele aanvullende pensioenvoorzieningen). Beiden zitten in box 1, elk met hun eigen regels.ShadowBumble schreef op maandag 16 februari 2026 @ 16:37:

[...]

Dat mag en kan, het gaat er niet om of er regels aan verbonden zijn het gaat erom dat gelijke situaties verschillend behandeld worden. Dat maakt het wat mij betreft niet te rijmen, blijkbaar ben ik de enige die mij dus druk maakt om het feit dat je in het nieuwe pensioen stelsel ook als belegger gezien wordt.

Dus ik ga er maar vanuit dat ik gek ben en ze dat niet met een vage iets op dezelfde hoop schuiven want dan blijft er geen pensioen over.

Dat je ook opbouw doet in box 3 is prima, maar daar geeft de overheid geen voordeel voor, omdat er in box 3 andere regels gelden (en omdat ze niet wil dat mensen eindeloos opbouwen in box 1). Mocht je dat voordeel wel willen, moet je de regels van pijler 3 accepteren (op pijler 2 heb je niet/nauwelijks invloed). Anders ben je gebonden aan box 3. Overigens zijn de opbouwlimieten voor de derde pijler nu zo ruim dat de meeste mensen te veel pensioen zouden opbouwen, en ik daag je daarom uit om eens uit te rekenen hoeveel vrije ruimte en reserveringsruimte je hebt.

Je wordt in het nieuwe pensioenstelsel dus niet als belegger gezien: het boeit de belastingdienst niet of je belegt of spaart; daar telt enkel de uitkering tzt mee (en die wordt belast volgens de dan geldende regels voor inkomsten uit werk). Je wordt in de nieuwe belasting voor vermogen (vermogensaanwasbelasting) ook niet per se als belegger gezien. De enige vraag die daar gesteld wordt, is wat je aanwas (op papier) is. Daar moet je belasting over betalen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 19:59

Het eigen huis belasten kan bij verkoop, maar tijdens bewoning wordt dat heel lastig. Er zijn zat mensen die ooit met een relatief klein inkomen een nu duur huis bewonen en die kunnen niet ineens uit hun inkomen belasting op de overwaarde gaan betalen.Zatarra schreef op maandag 16 februari 2026 @ 16:15:

[...]

Nee is een column van Arnout Boot, Professor Corporate Finance. Hij beargumenteerd dat alle rendementen belast moeten worden inclusief van onze huis en pensioenpotjes (ofwel eigen of bedrijfs). Dit helpt tarieven in te tomen, level playing field gelijk te houden en daarmee voorkomt het strategisch schuiven van geld van een naar een andere potje.

Niet helemaal mijn visie maar ik kan er enigszins begrip voor hebben. Nu vind ik zelf onbegrijpelijk als je geen huis koopt, allerlei box 3 belasting moet lappen, terwijl een woningbezitter alleen eigenwoningforfait/Woz en zelfs rentreaftrek krijgt.

Hypotheek rente aftrek afschaffen kan wel, dat is iets wat mijns inziens sneller moet gebeuren. Maar ja dat is de wortel waar we mee zoet gehouden worden.

Mensen zien niet wat de plannen met betrekking tot vermogensbelasting en afbreken van collectieve verzekeringen voor ze betekenen.

Al met al wordt het steeds moeilijker om met een relatief normaal inkomen nog iets van toekomstbestendige keuzes te maken.

Werken willen ze laten lonen, het enige wat loont is alles uitgeven en dan hopen dat je zonder ontslag en gezond je pensioen haalt. Want een buffer opbouwen en kiezen wat je met je tijd wil doen wordt steeds moeilijker.

Alles uitgeven mag uiteraard wel, dat staat ook leuk in de economische groei cijfers. Heel liberaal ook dat je die keuze niet meer hebt.

Het is allemaal enorm krom.

Zo geldt voor ondernemers waarvan het pensioen in Box 3 zit, dat ze het niet erg vinden als er ook jaarlijks wat uit de pensioenpotten wordt afgeroomd. Uit mijn pensioenpot wordt jaarlijks namelijk ook wat weggehaald.Zatarra schreef op maandag 16 februari 2026 @ 16:15:

[...]

Niet helemaal mijn visie maar ik kan er enigszins begrip voor hebben. Nu vind ik zelf onbegrijpelijk als je geen huis koopt, allerlei box 3 belasting moet lappen, terwijl een woningbezitter alleen eigenwoningforfait/Woz en zelfs rentreaftrek krijgt.

Dus in die zin snap ik wel wat Boot zegt. Maar blijf aub van het huis in Box 1 af anders kunnen mensen toch wel erg in de problemen komen. En wordt er nooit meer verhuisd als de gerealiseerde winst van je huis belast zou worden.

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Zullen we dan ook even naar de huursubsidie en het hele toeslagencircus gaan kijken? Dan moet je het breed bekijken en consequent zijn. Verduurzamen e.d. is ook voor de rekening van eigenaren.Zatarra schreef op maandag 16 februari 2026 @ 16:15:

Nu vind ik zelf onbegrijpelijk als je geen huis koopt, allerlei box 3 belasting moet lappen, terwijl een woningbezitter alleen eigenwoningforfait/Woz en zelfs rentreaftrek krijgt.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

- martijn1p

- Registratie: September 2013

- Laatst online: 22:48

Naast dit artikel is er in de kamerstukken nog een ander artikel terug te vinden van een andere professor van dezelfde universiteit, die heel conclusies trekt. Ook het lezen waard. Conclusies zal ik er nog even bij zetten.

https://www.tweedekamer.nl/downloads/document?id=2025D01241

:strip_exif()/f/image/6LbHHj6uL2H5J46Okv25GFfS.png?f=user_large)

- CornermanNL

- Registratie: Februari 2007

- Laatst online: 19:59

Niemand in de 2e kamer heeft nagedacht over dit voorstel, enige wat voorop stond is de inkomsten gelijk te houden. En tot een vorm van belasten op werkelijk rendement te komen over een paar jaar. Er stond ze niets in de weg dit voorstel naar de prullenbak te verwijzen en de opdracht te geven het goed te doen.ewrz schreef op maandag 16 februari 2026 @ 17:12:

[...]

Naast dit artikel is er in de kamerstukken nog een ander artikel terug te vinden van een andere professor van dezelfde universiteit, die heel conclusies trekt. Ook het lezen waard. Conclusies zal ik er nog even bij zetten.

https://www.tweedekamer.nl/downloads/document?id=2025D01241

[Afbeelding]

Maar ze stemmen overeenkomstig de partijlijn van het moment. De controlerende en kritische functie is weer totaal afwezig. Dat mag de oppositie doen en die komen ook niet heel ver omdat ze ook totaal niet begrijpen welke (steeds belangrijker wordende) functie vermogen heeft en hoe je dat op een goede manier kan en ook moet belasten.

Het is zoals op zoveel dossiers pure ellende op de inhoud.

- Coffeeroam

- Registratie: Februari 2018

- Laatst online: 19:21

Ze zullen dat inderdaad zo gaan doen. Een voorbeeld daarvan hebben we nu al, met het vastgoed.Exirion schreef op maandag 16 februari 2026 @ 14:30:

[...]

Ja, dit is wat ik hoopte maar de vraag is of ze het echt zo gaan doen. Het maakt het systeem daadwerkelijk complexer, want aangiftes worden nog afhankelijker van voorgaande aangiftes. Bij een 100% VWB is het veel eenvoudiger.

Dat gáát immers per 1/1/2028 naar een VWB. Men spreekt van een "startwaarde" of een "openingswaarde". In het wetsvoorstel is de openingswaarde voor woningen de WOZ-waarde op 1 januari 2028 (die staat op de WOZ-beschikking 2029).

VWB wordt berekend over de verkoopwaarde minus de startwaarde.

Zo zal het ook met aandelen en andere bezittingen moeten gaan bij invoering van een VWB. De startwaarde is dan de waarde op de datum van ingang van de VWB wet (wanneer dat dan ook moge zijn).

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

- Pimirene

- Registratie: Oktober 2011

- Laatst online: 22:34

Bij ons vindt de bouw nog dit jaar plaats, dus ik denk dat ik een taxatie laat doen als die klaar is en naar de gemeente stuur voor een hogere WOZ. (Normaal kan het namelijk jaren duren eer de WOZ wordt aangepast, dus proactief handelen wordt noodzakelijk) .

Krom allemaal

- W1ck1e

- Registratie: Februari 2008

- Laatst online: 22:09

Ik vraag mij af hoe jij dat allemaal zo zeker kan weten. Of is het een vermoeden of aanname ?CornermanNL schreef op maandag 16 februari 2026 @ 17:18:

[...]

Niemand in de 2e kamer heeft nagedacht over dit voorstel, enige wat voorop stond is de inkomsten gelijk te houden. En tot een vorm van belasten op werkelijk rendement te komen over een paar jaar. Er stond ze niets in de weg dit voorstel naar de prullenbak te verwijzen en de opdracht te geven het goed te doen.

...

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

W1ck1e schreef op maandag 16 februari 2026 @ 18:25:

Ik vraag mij af hoe jij dat allemaal zo zeker kan weten. Of is het een vermoeden of aanname ?

Je kunt natuurlijk ook jezelf een beetje informeren in plaats van alles wat anderen zeggen in twijfel te trekken.De regering gaat voor de opbrengst van het voorgestelde box 3-stelsel uit van budgettaire neutraliteit. Dit belemmert de ruimte om te kiezen voor een andere vormgeving dan nu wordt voorgesteld. Het advies aan de regering is om het wetsvoorstel niet in deze vorm in te dienen en de vormgeving van het box 3-stelsel opnieuw te bezien.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

Oftewel, een béétje zuinig doen en doorsparen wordt door de overheid gezien als gedrag dat moet worden ontmoedigd. Gewoon consumeren graag: koop troep die met zeecontainers hierheen komt, ga veel op vakantie en pomp zoveel mogelijk geld in je koophuis of zelfs een tweede huis waarvan het rendement op rendement niet belast wordt. Ook al is dat een asset-soort met bijna 0 diversificatie. Voor het eigen huis is het risico lekker gecollectiviseerd via de Nationale Hypotheekgarantie. En natuurlijk komt er nog een leuke tegemoetkoming bij in de vorm van de hypotheekrenteaftrek.CornermanNL schreef op maandag 16 februari 2026 @ 16:50:

[...]

Het eigen huis belasten kan bij verkoop, maar tijdens bewoning wordt dat heel lastig. Er zijn zat mensen die ooit met een relatief klein inkomen een nu duur huis bewonen en die kunnen niet ineens uit hun inkomen belasting op de overwaarde gaan betalen.

Hypotheek rente aftrek afschaffen kan wel, dat is iets wat mijns inziens sneller moet gebeuren. Maar ja dat is de wortel waar we mee zoet gehouden worden.

Mensen zien niet wat de plannen met betrekking tot vermogensbelasting en afbreken van collectieve verzekeringen voor ze betekenen.

Al met al wordt het steeds moeilijker om met een relatief normaal inkomen nog iets van toekomstbestendige keuzes te maken.

Werken willen ze laten lonen, het enige wat loont is alles uitgeven en dan hopen dat je zonder ontslag en gezond je pensioen haalt. Want een buffer opbouwen en kiezen wat je met je tijd wil doen wordt steeds moeilijker.

Alles uitgeven mag uiteraard wel, dat staat ook leuk in de economische groei cijfers. Heel liberaal ook dat je die keuze niet meer hebt.

Het is allemaal enorm krom.

Wat ik daarbij voel is dat deze wetgeving is vormgegeven naar het gedrag van 'de grote groep' en als je zelf eens wat zelfredzamer wilt opstellen of meer keuzevrijheid wenst dan gemiddeld je het deksel op de neus krijgt. En de grote groep gaat nog merken hoe guur het is om binnen een jaar geen WW meer te krijgen en niks aan je vermogen te hebben dat in stenen zit.

Er zijn amper principes meer voor politieke partijen (liberalisme, iemand?), maar vooral cashflowmanagement voor de rijksbegroting en behoudend denken voor een achterban die snoepjes krijgt uitgedeeld.

FLASH-EDIT: Uiteraard zal het veel handige beleggers de kop niet kosten, en is het vooral een tegenslag. Maar als het al zo gaat op dit dossier, moet je nagaan hoe de politiek omgaat met dossiers waarin minder welgestelden worden getroffen en welke impact dat op die groepen heeft.

[ Voor 5% gewijzigd door JCD29 op 16-02-2026 18:34 ]

- noslen

- Registratie: April 2016

- Laatst online: 18-05 15:49

/u/762439/crop5f29314a6a8e5_cropped.png?f=community)

Ik heb precies dezelfde vraag. Wordt het dan 2*1800=3600 euro? Iemand die dit weet?martijn1p schreef op maandag 16 februari 2026 @ 17:07:

Lees hier een vrijgesteld rendement van 1800, is dat incl fiscaal partner of wordt daar geen onderscheid meer in gemaakt?

- W1ck1e

- Registratie: Februari 2008

- Laatst online: 22:09

Dat iets niet de uitkomst is, betekent niet dat er niet over gedacht is. Ik ken niet alle gedachten van 150 man. Ook niet van 1.Exirion schreef op maandag 16 februari 2026 @ 18:31:

Je kunt natuurlijk ook jezelf een beetje informeren in plaats van alles wat anderen zeggen in twijfel te trekken.

- Zatarra

- Registratie: Februari 2022

- Laatst online: 28-03 09:33

Ja, maar dat is nou het probleem. We willen eigen woning niet teveel belasten en renteaftrek niet tornen. Ook willen we pandjesbazen enigszins tegemoet komen, anders kunnen mensen die nets iets teveel verdienen niets huren. Daarom wordt er nu volop op beleggers van aandelen en obligaties gemikt. Hierop belemmer je economische vrijheid van mensen. Geld over? Je moet maar allemaal in stenen investeren anders naai je jezelf.nbosch schreef op maandag 16 februari 2026 @ 17:04:

[...]

Zo geldt voor ondernemers waarvan het pensioen in Box 3 zit, dat ze het niet erg vinden als er ook jaarlijks wat uit de pensioenpotten wordt afgeroomd. Uit mijn pensioenpot wordt jaarlijks namelijk ook wat weggehaald.

Dus in die zin snap ik wel wat Boot zegt. Maar blijf aub van het huis in Box 1 af anders kunnen mensen toch wel erg in de problemen komen. En wordt er nooit meer verhuisd als de gerealiseerde winst van je huis belast zou worden.

For the record: ik heb liever helemaal geen vermogens of vermogenswinstbelasting. Erfbelasting is naar mijn mening hier al het juiste medium en is het minst verstorend voor de economie van alle belastingen.

Niemand heeft inderdaad nagedacht.W1ck1e schreef op maandag 16 februari 2026 @ 18:25:

[...]

Ik vraag mij af hoe jij dat allemaal zo zeker kan weten. Of is het een vermoeden of aanname ?

Of, en dat werd vergeten, ze proberen het wel maar kunnen het niet. Ze zijn denk ik niet bij machte om na te denken over box 3 vraagstukken. Ze beleggen allemaal amper of niet eens.

Stel eenheidsworsten die onze toekomst bepaalt

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Precies daarom zou je de post van degene waarop je reageerde ook iets minder bevooroordeeld kunnen lezen.W1ck1e schreef op maandag 16 februari 2026 @ 18:35:

Dat iets niet de uitkomst is, betekent niet dat er niet over gedacht is. Ik ken niet alle gedachten van 150 man. Ook niet van 1.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

- nickyvandijk

- Registratie: Maart 2017

- Laatst online: 13-05 14:36

Dit is inderdaad 1800eu per belastingplichtige voor fiscale partners en gehuwden.noslen schreef op maandag 16 februari 2026 @ 18:33:

[...]

Ik heb precies dezelfde vraag. Wordt het dan 2*1800=3600 euro? Iemand die dit weet?

- W1ck1e

- Registratie: Februari 2008

- Laatst online: 22:09

Poster suggereert dat wel te kunnen.Exirion schreef op maandag 16 februari 2026 @ 18:42:

[...]

Precies daarom zou je de post van degene waarop je reageerde ook iets minder bevooroordeeld kunnen lezen.

- Exirion

- Registratie: Februari 2000

- Laatst online: 23:02

Gadgetfetisjist

Jij impliciet ook.W1ck1e schreef op maandag 16 februari 2026 @ 18:54:

Poster suggereert dat wel te kunnen.

"Logica brengt je van A naar B, verbeelding brengt je overal." - Albert Einstein

- Coffeeroam

- Registratie: Februari 2018

- Laatst online: 19:21

Benieuwd wie we dan nu gaan krijgen als staatssecretaris fiscaliteit....

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Maar het blijft vreemd voor mij. Eén van de problemen die wordt gesteld dat we krijgen met het huidige plan is een te complex stelsel. En dan zou het alternatief een veel complexere vermogens winst belasting zijn? Ik snap het niet.ewrz schreef op maandag 16 februari 2026 @ 17:12:

[...]

Naast dit artikel is er in de kamerstukken nog een ander artikel terug te vinden van een andere professor van dezelfde universiteit, die heel conclusies trekt. Ook het lezen waard. Conclusies zal ik er nog even bij zetten.

https://www.tweedekamer.nl/downloads/document?id=2025D01241

[Afbeelding]

Dit is een van de bezwaren die de belastingdienst zelf aandraagt: er komen heel veel gevallen die per stuk beoordeeld moeten worden, en er gaan ook veel meer vragen vanuit de burgers naar de belastingdienst komen omdat er een (papieren) waarde moet worden beoordeeld. Bijvoorbeeld ook bij het splitsen van bezit bij een scheiding of erfenis. Dit vereist flink meer werknemers bij de belastingdienst (die ze niet tijdig denken te kunnen vinden).Pimirene schreef op maandag 16 februari 2026 @ 18:09:

Ben benieuwd hoe omgegaan wordt als je je oude huis afbreekt en een splinternieuw huis op zelfde perceel laat zetten. WOZ stijgt behoorlijk, maar je hebt er zelf net een paar ton ingestopt . Dus geen winst.

Bij ons vindt de bouw nog dit jaar plaats, dus ik denk dat ik een taxatie laat doen als die klaar is en naar de gemeente stuur voor een hogere WOZ. (Normaal kan het namelijk jaren duren eer de WOZ wordt aangepast, dus proactief handelen wordt noodzakelijk) .

Krom allemaal

Mensen die denken dat het alleen over "rijke mensen met veel geld op de bank" gaat hebben het nog niet goed doorgelezen: deze administratieve en fiscale last gaat op heel veel mensen vallen die tot nu toe niets met box 3 te maken hadden.

:strip_exif()/f/image/QqEurrOb1yfjmUQncq3asn2z.png?f=user_large)

Hele stuk is hier te lezen

https://open.overheid.nl/...ba-891e-134152630dc3/file

- Coffeeroam

- Registratie: Februari 2018

- Laatst online: 19:21

Als het je woonhuis is (in box 1) verandert er niets.Pimirene schreef op maandag 16 februari 2026 @ 18:09: