Veel (jonge) mensen verdiepen zich niet in hun pensioen en dat is zonde. De opbouw van je pensioen is natuurlijk erg belangrijk en niet zo vanzelfsprekend als veel mensen wellicht denken. Daarom een topic waarin van alles over pensioen kan worden besproken. In de basis geldt in ieder geval:

Iedereen die in Nederland woont of werkt, bouwt AOW op. Het maakt hiervoor niet uit welke nationaliteit je hebt. Voor elk jaar dat je in Nederland woont of werkt, komt er 2 procent AOW-pensioen bij. Daarnaast is ook je woonsituatie van invloed. Alleenstaanden ontvangen een hoger bedrag dan mensen die samenwonen.

De pensioenregeling houdt er rekening mee dat je later ook een AOW ontvangt. Daarom wordt van het salaris waarover je pensioen zou opbouwen een drempelbedrag afgetrokken: de pensioenfranchise. Deze franchise kent een wettelijk minimum.

Ook bestaat er een maximum pensioengevend loon. Boven dit salaris mag nog wel pensioen worden opgebouwd, echter gaat dit van het nettoloon af (dus hierbij heb je geen belastingvoordeel).

Eindloonregeling

Bij een eindloonregeling wordt je pensioen berekend op basis van je laatstverdiende loon. Ieder jaar dat je in dienst bent geeft recht op een vast percentage van het salaris dat geldt op je pensioendatum. Dat betekent dus dat als je salaris omhoog gaat, je opgebouwde pensioen ook omhoog gaat. Dit is voor de werknemer dus een zeer interessante pensioenregeling. Voor de werkgever is het echter een vrij dure variant.

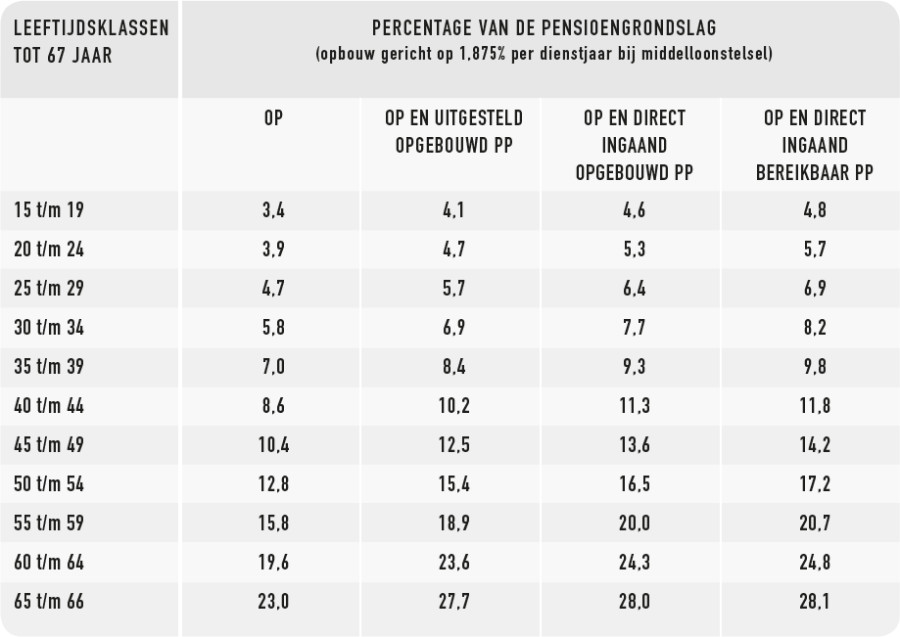

Middelloonregeling

Ook bij een middelloonregeling bouw je per dienstjaar een vast percentage op. Hier wordt echter het eerder opgebouwde pensioen niet opgehoogd tot het niveau van het laatstverdiende salaris. Als je dus in je carrière grote sprongen maakt wat betreft salaris, kan het zo zijn dat je pensioenopbouw “tekort” komt.

Veel van deze regelingen kennen een vorm van indexatie, waardoor het pensioen meegaat met de loonstijging in Nederland (of specifiek de branche). Die indexering vindt overigens vaak pas plaats als er voldoende financiële middelen aanwezig zijn bij het pensioenfonds.

Beschikbare premieregeling

Bij een beschikbare premieregeling wordt gekeken naar de premie die de werkgever beschikbaar wil en kan stellen. Bij de meeste beschikbare premieregelingen stijgt de premie naarmate je ouder wordt. Uiteraard geldt dat hoe hoger de premie, hoe hoger je pensioen kan zijn.

Op basis van de ingelegde premie en het rendement dat hiermee wordt behaald wordt een pensioenuitkering bepaald. Hier zit dus wel een risico (voor werknemer) aan verbonden, aangezien beleggingsresultaten tegen kunnen vallen.

Op Mijnpensioenoverzicht.nl wordt pensioen en indicatief pensioen getoond. Het laatste is geen gegarandeerd pensioen, maar een verwacht pensioen (afhankelijk van o.a. het rendement dat wordt behaald).

Pensioen = AOW + pensioen via werkgever + eigen aanvulling

AOW

AOW (Algemene Ouderdomswet) is het basispensioen dat via de overheid voor je wordt opgebouwd. Vanaf het moment dat je de AOW leeftijd hebt bereikt, ontvang je maandelijks AOW. Deze wordt uitbetaald door de Sociale Verzekeringsbank (SVB). De AOW leeftijd stijgt doordat de levensverwachting stijgt.Iedereen die in Nederland woont of werkt, bouwt AOW op. Het maakt hiervoor niet uit welke nationaliteit je hebt. Voor elk jaar dat je in Nederland woont of werkt, komt er 2 procent AOW-pensioen bij. Daarnaast is ook je woonsituatie van invloed. Alleenstaanden ontvangen een hoger bedrag dan mensen die samenwonen.

Pensioen via werkgever

Aangezien de AOW gaat om een basisbedrag, kan deze worden aangevuld met een pensioen via de werkgever. Deze pensioenregeling kan zijn vastgelegd in een CAO of vrijwillig door de werkgever worden aangeboden. Niet alle werkgevers hebben dus een pensioenregeling getroffen voor hun personeel. Het is dus verstandig dit al na te vragen bij een sollicitatie!Premie

De werkgever betaalt doorgaans het grootste deel van de pensioenpremie. Het andere deel betaal je zelf en dit wordt door de werkgever van het brutosalaris ingehouden.De pensioenregeling houdt er rekening mee dat je later ook een AOW ontvangt. Daarom wordt van het salaris waarover je pensioen zou opbouwen een drempelbedrag afgetrokken: de pensioenfranchise. Deze franchise kent een wettelijk minimum.

Ook bestaat er een maximum pensioengevend loon. Boven dit salaris mag nog wel pensioen worden opgebouwd, echter gaat dit van het nettoloon af (dus hierbij heb je geen belastingvoordeel).

Soorten pensioen

Pensioenregelingen verschillen nogal per werkgever of branche. In Nederland kennen we grofweg drie verschillende pensioenregelingen: eindloonregeling, middelloonregeling en beschikbare premieregeling.Eindloonregeling

Bij een eindloonregeling wordt je pensioen berekend op basis van je laatstverdiende loon. Ieder jaar dat je in dienst bent geeft recht op een vast percentage van het salaris dat geldt op je pensioendatum. Dat betekent dus dat als je salaris omhoog gaat, je opgebouwde pensioen ook omhoog gaat. Dit is voor de werknemer dus een zeer interessante pensioenregeling. Voor de werkgever is het echter een vrij dure variant.

Middelloonregeling

Ook bij een middelloonregeling bouw je per dienstjaar een vast percentage op. Hier wordt echter het eerder opgebouwde pensioen niet opgehoogd tot het niveau van het laatstverdiende salaris. Als je dus in je carrière grote sprongen maakt wat betreft salaris, kan het zo zijn dat je pensioenopbouw “tekort” komt.

Veel van deze regelingen kennen een vorm van indexatie, waardoor het pensioen meegaat met de loonstijging in Nederland (of specifiek de branche). Die indexering vindt overigens vaak pas plaats als er voldoende financiële middelen aanwezig zijn bij het pensioenfonds.

Beschikbare premieregeling

Bij een beschikbare premieregeling wordt gekeken naar de premie die de werkgever beschikbaar wil en kan stellen. Bij de meeste beschikbare premieregelingen stijgt de premie naarmate je ouder wordt. Uiteraard geldt dat hoe hoger de premie, hoe hoger je pensioen kan zijn.

Op basis van de ingelegde premie en het rendement dat hiermee wordt behaald wordt een pensioenuitkering bepaald. Hier zit dus wel een risico (voor werknemer) aan verbonden, aangezien beleggingsresultaten tegen kunnen vallen.

Eigen aanvulling pensioen

Voor sommige mensen zorgt de combinatie AOW en het pensioen via de werkgever niet voor de gewenste pensioenuitkering. Het is dan mogelijk dit zelf aan te vullen. Dit kan bijvoorbeeld via:- Lijfrenteverzekering

- Koopsompolis

- Zelf sparen/beleggen

- Hypotheek aflossen

- Overwaarde huis verzilveren

- Werken naast je pensioen

Mijnpensioenoverzicht.nl

Via Mijnpensioenoverzicht.nl kun je zien hoeveel pensioen je hebt opgebouwd en hoe hoog je AOW is. Je kunt hier precies zien hoeveel je hebt opgebouwd bij welk pensioenfonds via welke werkgever. Je logt in via DigiD en vindt op het antwoord op de volgende vragen:- Hoeveel AOW en pensioen heb ik opgebouwd?

- Wat is mijn te bereiken pensioen en wanneer krijg ik dit?

- Wat krijgen mijn nabestaanden als ik overlijd?

- Welke gebeurtenissen zijn van invloed op mijn pensioen?

- Hoeveel AOW en pensioen ontvang ik al?

Op Mijnpensioenoverzicht.nl wordt pensioen en indicatief pensioen getoond. Het laatste is geen gegarandeerd pensioen, maar een verwacht pensioen (afhankelijk van o.a. het rendement dat wordt behaald).

:strip_icc():strip_exif()/u/176887/crop632c25995af8b.jpg?f=community)

:strip_exif()/u/202473/crop58510f048ef8f_cropped.gif?f=community)

/u/240526/crop61ee87281ce89_cropped.png?f=community)

:strip_icc():strip_exif()/u/46486/RayBan.jpg?f=community)

:strip_icc():strip_exif()/u/410362/crop5dba9cda00d45_cropped.jpeg?f=community)

:strip_exif()/u/10111/crop67d5f1a9809eb_cropped.gif?f=community)

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

:strip_icc():strip_exif()/u/141665/crop5d32b2ff30619_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/133253/NOVIR350.jpg?f=community)

/u/255418/usericon.png?f=community)

:strip_icc():strip_exif()/u/60902/crop625bd67396add_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/427774/rsz_316963.jpg?f=community)

:strip_icc():strip_exif()/u/33320/crop5db40be9a5b1c_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/348203/crop5f2a91a803d79_cropped.jpeg?f=community)

/u/34550/crop5fb18601699ca_cropped.png?f=community)

/u/79923/DUT11.png?f=community)

{kind=link}

{kind=link}