Dat moet je eens tegen al die werklozen van 50 jaar en ouder zeggen. Je hebt helemaal gelijk als je jong bent maar als je ouder bent liggen de kaarten toch heel wat anders. En dan is het toch erg zuur als je dertig jaar zuinig hebt geleefd en een appeltje voor de dorst hebt je hiervoor gestraft (lees kaal geplukt) wordt terwijl je je helemaal krom solliciteert en overal standaard vanwege je leeftijd wordt afgewezen.Shunt schreef op dinsdag 31 januari 2017 @ 22:19:

Verder vraag ik me even af jij gaat er nu al vanuit zodanig langdurig zonder werk te komen te zitten dat je in de bijstand terecht komt? Is het dan niet eens tijd om werk te gaan zoeken / om te scholen tot een job waar je wel toekomst in ziet zitten?

:strip_exif()/u/94091/lynxa.gif?f=community)

Ja, dat zal hier ook niet beter zijn. Mijn keuze koopwoning of huurwoning van 600 is nog van 20 jaar geleden.ErikRo schreef op woensdag 1 februari 2017 @ 15:29:

600 dan bof je nog hier eerst dertig jaar wachttijd je gaat maar naar familie vrienden of via makelaar huren beginnend bij 1200!

Volgens vriendinnen, na scheiding, die na de verkoop van hun huis een huurwoning zochten.

Hier zijn inmiddels ook wachttijden voor een huurwoning, zeker voor de 'goedkopere' van 600 euro/maand

@T-Forever: Nee, de stamrechtBV is afgeschaft

- ErikRo

- Registratie: Juni 2001

- Laatst online: 26-07 09:12

Anna Anjo: Snap ik naar zo reageert de soc dienst. Die zegt ga maar huren en makelaar doet niet zo moeilijk als je maar betaald.

Daarna mag je er weer uit. Vriendin moest trouwens wel contract tekenen dat ze 1 of 2 jaar wonen. Zo niet dan toch het hele jaar betalen. Nee dan ook geen huis...

Daarna mag je er weer uit. Vriendin moest trouwens wel contract tekenen dat ze 1 of 2 jaar wonen. Zo niet dan toch het hele jaar betalen. Nee dan ook geen huis...

"I don't have any solution but I certainly admire the problem." -- Ashleigh Brilliant

- ErikRo

- Registratie: Juni 2001

- Laatst online: 26-07 09:12

Waar ik wel nieuwsgierig naar ben. Stel ik heb 50 K om nog even lekker te kunnen leven zoals jullie dat zeggen. De inteernorm is 1300 per maand.

Als ik nog lekker leef, uit ga , vakantie, kleren koop etc er vanuit gaande dat ik wel werk vind. Dan ga ik vast over de 1300 heen.

Als ik daarna na mn WW nog steeds geen werk heb gevonden wat niet te hopen is, zeggen ze dan je krijgt geen uitkering want je gaf teveel uit in het verleden. Dan heb je wel een grot probleem of je zou na verlies werk standaard van 1300 moeten leven.

Als ik nog lekker leef, uit ga , vakantie, kleren koop etc er vanuit gaande dat ik wel werk vind. Dan ga ik vast over de 1300 heen.

Als ik daarna na mn WW nog steeds geen werk heb gevonden wat niet te hopen is, zeggen ze dan je krijgt geen uitkering want je gaf teveel uit in het verleden. Dan heb je wel een grot probleem of je zou na verlies werk standaard van 1300 moeten leven.

"I don't have any solution but I certainly admire the problem." -- Ashleigh Brilliant

Verwijderd

Ik zit nu ook in zo'n situatie: afgestudeerd maar geen baan, en dus geen inkomen. Ondertussen moet ik eerst mijn spaargeld opmaken voordat ik aansprak mag maken op de bijstand. Gevolg: spaarbuffer weg, en straks dus elke euro moeten afwegen en ondertussen maar zoveel mogelijk (nuttig) opmaken des te eerder ik onder de spaargrens zit.

Dat van die schuldenberg is allemaal leuk en aardig, maar niet alleen is de ene schuld de andere niet (onderpand etc.), maar ook de ene bezitting is de andere niet: volgens mij worden in al die "schuldenvergelijkingstaatjes" nooit de pensioenvermogens meegenomen. Trek die er maar eens af en kijk waar we dan uitkomen.

De WW heeft geen vermogenstoets. Alleen is de duur van de WW beperkt tot maximaal 2 jaar (wordt afgebouwd). Als je daarna in de bijstand zou komen, krijg je te maken met een vermogenstoets.ErikRo schreef op woensdag 1 februari 2017 @ 15:42:

Als ik daarna na mn WW nog steeds geen werk heb gevonden wat niet te hopen is, zeggen ze dan je krijgt geen uitkering want je gaf teveel uit in het verleden. Dan heb je wel een grot probleem of je zou na verlies werk standaard van 1300 moeten leven.

Alleen als je (ik dacht) 55+ bent, dan kun je IOAW of een vergelijkbare uitkering aanvragen.

/u/127/chimera.png?f=community)

Dit moet je wel met een korreltje zout nemen, de voornaamste reden hiervan zijn de huizenmarkt en hoe onze hypotheken tot voor kort werkten samen met ons pensioenstelsel. Als je kijkt naar andere leningen in combinatie met de schulden valt het allemaal wel weer mee. Maar voor de rest ben ik het er wel mee eens dat sparen niet afgestraft zou moeten worden.Brent schreef op woensdag 1 februari 2017 @ 14:35:

[...]

Wat niet sparen alleen nog maar meer incentiveerd. Ik probeer het nog 1 keer: de persoonlijke schuldenberg is in Nederland de grootste ter wereld. Meer indicatie dat ons systeem wel een beetje teruggebogen mag worden lijkt mij niet nodig.

Iemand die goed verdiende en alles opbrast wordt door de samenleving opgevangen en krijgt een zak geld terwijl iemand die hetzelfde verdiende en wel geld apart zet diezelfde zak niet krijgt en alles zelf mag betalen. Je bent dus slecht gedrag aan het belonen en goed gedrag aan het afstraffen. Ik kan daar eerlijk gezegd niets logisch aan vinden.EnigmaNL schreef op woensdag 1 februari 2017 @ 14:53:

[...]

Dat vind ik helemaal niet zo logisch eigenlijk. Iedereen is voor zichzelf verantwoordelijk. Als jij geen werk of inkomen hebt maar wel genoeg geld hebt om te overleven vind ik niet dat de samenleving daarvoor moet opdraaien. Als je geen werk, geen inkomen en ook geen geld hebt MOET de samenleving wel betalen omdat je anders dood gaat van de honger.

Ik vind het wel logisch dat iemand die geen werk/inkomen/geld heeft wel opgevangen MOET worden en dus een zak geld moet krijgen.

Bovenstaande items in 1 stelsel combineren kan alleen maar door iemand die wel gespaard heeft ook diezelfde zak geld te geven.

[removed]

- smurfinmark

- Registratie: Mei 2014

- Laatst online: 13:07

Dit klopt inderdaad, er wordt hier weer een enorm eenzijdig beeld geschilderd, omdat dit blijkbaar in het (populistische) straatje past.Carnoustie schreef op woensdag 1 februari 2017 @ 15:46:

Dat van die schuldenberg is allemaal leuk en aardig, maar niet alleen is de ene schuld de andere niet (onderpand etc.), maar ook de ene bezitting is de andere niet: volgens mij worden in al die "schuldenvergelijkingstaatjes" nooit de pensioenvermogens meegenomen. Trek die er maar eens af en kijk waar we dan uitkomen.

De NL schuldenberg is inderdaad groot, maar gegeneerd door hypotheken. Verder hebben wij pp de grootste spaarpot ter wereld in de vorm van ons pensioenstelsel.

Gesaldeerd betekent dat NL het erg goed doet, maar blijkbaar wil men dat niet weten, want er moet gemopperd worden.

Problematische schulden zijn die zonder voldoende onderpand, zie de laatste crisis waar net uit zijn.

Die komt uit de US woningmarkt overgewaaid, niet de NL...

- Punkrocker

- Registratie: September 2006

- Laatst online: 18:53

Mostly harmless

/u/189860/crop5cd57bf8c14b3_cropped.png?f=community)

(Bron)

U heeft een eigen woning waarin uzelf en/of uw gezin woont

De overwaarde is lager dan € 50.100

Is de overwaarde van uw woning lager dan € 50.100? Dan heeft u in principe recht op bijstand. De gemeente zal dan wel eerst onderzoeken of het redelijk is om u de woning te laten verkopen. Als dat zo is dan zal de gemeente u verplichten de woning te verkopen of uw hypotheek te verhogen.

Als de gemeente van mening is dat het niet wenselijk is dat u de woning verkoopt of de hypotheek te verhoogt, dan heeft u recht op bijstand.

De overwaarde is hoger dan € 50.100

Is de overwaarde meer dan € 50.100 vraagt u algemene bijstand aan én is de gemeente van oordeel dat het niet wenselijk is om u te verplichten de woning te verkopen of uw hypotheek te verhogen, dan heeft u recht op algemene bijstand. In dat geval wordt de bijstand toegekend in de vorm van een geldlening, tenzij u maar een heel gering beroep doet op bijstand. Als de bijstand, gerekend over een heel jaar in het totaal niet meer zal bedragen dan een maand wettelijk minimumloon wordt deze niet als geldlening verstrekt.

De lening is gelijk aan de overwaarde van de woning voor zover die groter is dan het genoemde bedrag. Ontvangt u meer bijstand dan hoeft u het meerdere niet te lenen. De lening kan dus nooit meer bedragen dan de overwaarde hoger dan € 50.100.

Hypotheek

De lening moet worden terugbetaald als het recht op bijstand eindigt, als u overlijdt of als de woning wordt verkocht. Om zeker te zijn dat de lening ook daadwerkelijk wordt terugbetaald zal de gemeente een zekerheidsrecht van u verlangen. In principe zal de gemeente u verplichten een hypotheekrecht te laten vestigen op de woning.

Voorbeeld:

U en uw partner hebben een woning die is getaxeerd op € 180.000. Uw hypotheek bedraagt nog € 120.000. Het bedrag aan eigen vermogen in het huis is in dat geval € 60.000 (namelijk € 180.000 minus € 120.000). Het vermogen dat meer bedraagt dan het zogenaamde vrij te laten vermogen (€ 50.100) is € 9.900. U en uw man vragen een bijstandsuitkering aan, omdat u beiden uw baan bent kwijtgeraakt.

De bijstandsuitkering wordt nu aan u geleend tot een bedrag van € 9.900 (€ 60.000 minus € 50.100). Als u na verloop van tijd in het totaal € 9.900 aan leenbijstand hebt ontvangen en u en uw partner hebben daarna nog steeds recht op bijstand, dan hebt u daarna recht op een bijstandsuitkering om niet, dat wil zeggen dat u de bijstand die u daarna ontvangt niet hoeft terug te betalen.

U heeft een eigen woning waarin uzelf en/of uw gezin woont

De overwaarde is lager dan € 50.100

Is de overwaarde van uw woning lager dan € 50.100? Dan heeft u in principe recht op bijstand. De gemeente zal dan wel eerst onderzoeken of het redelijk is om u de woning te laten verkopen. Als dat zo is dan zal de gemeente u verplichten de woning te verkopen of uw hypotheek te verhogen.

Als de gemeente van mening is dat het niet wenselijk is dat u de woning verkoopt of de hypotheek te verhoogt, dan heeft u recht op bijstand.

De overwaarde is hoger dan € 50.100

Is de overwaarde meer dan € 50.100 vraagt u algemene bijstand aan én is de gemeente van oordeel dat het niet wenselijk is om u te verplichten de woning te verkopen of uw hypotheek te verhogen, dan heeft u recht op algemene bijstand. In dat geval wordt de bijstand toegekend in de vorm van een geldlening, tenzij u maar een heel gering beroep doet op bijstand. Als de bijstand, gerekend over een heel jaar in het totaal niet meer zal bedragen dan een maand wettelijk minimumloon wordt deze niet als geldlening verstrekt.

De lening is gelijk aan de overwaarde van de woning voor zover die groter is dan het genoemde bedrag. Ontvangt u meer bijstand dan hoeft u het meerdere niet te lenen. De lening kan dus nooit meer bedragen dan de overwaarde hoger dan € 50.100.

Hypotheek

De lening moet worden terugbetaald als het recht op bijstand eindigt, als u overlijdt of als de woning wordt verkocht. Om zeker te zijn dat de lening ook daadwerkelijk wordt terugbetaald zal de gemeente een zekerheidsrecht van u verlangen. In principe zal de gemeente u verplichten een hypotheekrecht te laten vestigen op de woning.

Voorbeeld:

U en uw partner hebben een woning die is getaxeerd op € 180.000. Uw hypotheek bedraagt nog € 120.000. Het bedrag aan eigen vermogen in het huis is in dat geval € 60.000 (namelijk € 180.000 minus € 120.000). Het vermogen dat meer bedraagt dan het zogenaamde vrij te laten vermogen (€ 50.100) is € 9.900. U en uw man vragen een bijstandsuitkering aan, omdat u beiden uw baan bent kwijtgeraakt.

De bijstandsuitkering wordt nu aan u geleend tot een bedrag van € 9.900 (€ 60.000 minus € 50.100). Als u na verloop van tijd in het totaal € 9.900 aan leenbijstand hebt ontvangen en u en uw partner hebben daarna nog steeds recht op bijstand, dan hebt u daarna recht op een bijstandsuitkering om niet, dat wil zeggen dat u de bijstand die u daarna ontvangt niet hoeft terug te betalen.

"What do you get if you multiply six by nine..."

Verwijderd

Inschrijven bij de woningbouw, óók als je samenwoont en/of een koophuis hebt, juist voor onverwachte omstandigheden. Voor een 10tje per jaar kun je zo jaren / punten opbouwen en vervolgens op ieder moment een huis krijgen... Hell, ik sta bij meerdere gemeenten ingeschreven, just in case...AnnaAnjo schreef op woensdag 1 februari 2017 @ 15:33:

Maar hoe kan je particulier huren als je in de bijstand zit? Niet dus.

Je bent aangewezen op sociale huur waar een veel te lange wachtlijst op zit, dus wat dan? Bij familie in trekken? Dat moet maar net kunnen.

Dan kan je mensen beter in hun (bijna) afbetaalde huis laten zitten.

On-topic: een onvoorwaardelijke basisinkomenzou veel eerlijker zijn, voor iedereen. Of het betaalbaar is, is een 2e. Als je het basisinkomen écht aan iedereen wil geven, zal het waarschijnlijk maar een paar 100euro in de maand kunnen zijn (of het wordt onbetaalbaar). De situatie blijft dan hezelfde, als je je baan kwijtraakt moet je alsnog je eigen vermogen opeten, en/of werk onder je niveau moeten doen. Maar veel eerlijker is het wel .

[ Voor 27% gewijzigd door Verwijderd op 01-02-2017 15:57 ]

- JT

- Registratie: November 2000

- Laatst online: 24-07 18:42

VETAK y0

Ik zie hier in het topic wel wat onwaarheden of incomplete informatie die niet bijdragen/bijdraagt aan een zuivere discussie.

- Bijvoorbeeld dat je niet kunt sparen in de bijstand. Dat is niet waar, alleenstaand mag je een kleine 6k hebben, met kinderen en/of partner 12k.

- Dat je belasting betaalt over gespaard vermogen, ook dat is niet waar. Dat is pas vanaf 22k als je alleenstaand bent of het dubbele als je partner bent.

- Dat je in de bijstand 900 euro per maand te besteden hebt. Huursubsidie en zorgsubsidie komt met een huur van ongeveer 480 euro uit op 300 euro per maand. Kom je uit op 1200 besteedbaar. Geen vetpot maar een ander plaatje dan 900.

Ik snap de onvrede bij sommige mensen wel. Ik vind het ergens ook wel cru dat als je maar lekker uitgeeft je financieel een veel kleiner risico loopt. En natuurlijk wil ik niet dat meneer de directeur op kosten van de staat in een huis van 7 ton blijft wonen.

Dus je hebt tegenstanders van de huidige situatie die zich wat betreft argumentatie focussen op jan modaal die een beetje verstandig probeert te leven en je hebt voorstanders die zich wat betreft argumentatie focussen op de meer vermogende mensen. Volgens mij zouden we elkaar ergens in het midden moeten ontmoeten waarbij mensen die financieel ongeveer modaal leven en altijd verstandig financieel hebben gehandeld wat extra ademruimte hebben.

- Bijvoorbeeld dat je niet kunt sparen in de bijstand. Dat is niet waar, alleenstaand mag je een kleine 6k hebben, met kinderen en/of partner 12k.

- Dat je belasting betaalt over gespaard vermogen, ook dat is niet waar. Dat is pas vanaf 22k als je alleenstaand bent of het dubbele als je partner bent.

- Dat je in de bijstand 900 euro per maand te besteden hebt. Huursubsidie en zorgsubsidie komt met een huur van ongeveer 480 euro uit op 300 euro per maand. Kom je uit op 1200 besteedbaar. Geen vetpot maar een ander plaatje dan 900.

1200 is wel wat gechargeerd, heb wel vaker 900 gezien. Neemt niet weg dat het gat tussen sociaal en vrije sector huren erg groot is.ErikRo schreef op woensdag 1 februari 2017 @ 15:29:

600 dan bof je nog hier eerst dertig jaar wachttijd je gaat maar naar familie vrienden of via makelaar huren beginnend bij 1200!

Volgens vriendinnen, na scheiding, die na de verkoop van hun huis een huurwoning zochten.

Ik snap de onvrede bij sommige mensen wel. Ik vind het ergens ook wel cru dat als je maar lekker uitgeeft je financieel een veel kleiner risico loopt. En natuurlijk wil ik niet dat meneer de directeur op kosten van de staat in een huis van 7 ton blijft wonen.

Dus je hebt tegenstanders van de huidige situatie die zich wat betreft argumentatie focussen op jan modaal die een beetje verstandig probeert te leven en je hebt voorstanders die zich wat betreft argumentatie focussen op de meer vermogende mensen. Volgens mij zouden we elkaar ergens in het midden moeten ontmoeten waarbij mensen die financieel ongeveer modaal leven en altijd verstandig financieel hebben gehandeld wat extra ademruimte hebben.

3600wp@115° oost | 825wp panels/750wp inv@13°/115° oost | 1475wp panels/1250wp inv@27°/205° graden zuid

Ecodan warmtepomp

Repo's: HA-Solar-control | HA-heatpump-planning | NR-HueTapDial-NextLevel

- AnnaAnjo

- Registratie: Augustus 2015

- Laatst online: 21:45

Alleen kan je alleen inschrijven bij de woningbouw als je niet meer dan x bedrag verdien en niet meer dan x eigen vermogen heb. En daar zit ik (gelukkig) over. Het moment dat ik weer recht heb op sociale huur zal zijn op het moment dat ik mijn baan verlies en niets nieuws kan vinden en mijn eigen vermogen "opgegeten" heb.Verwijderd schreef op woensdag 1 februari 2017 @ 15:52:

[...]

Inschrijven bij de woningbouw, óók als je samenwoont en/of een koophuis hebt, juist voor onverwachte omstandigheden. Voor een 10tje per jaar kun je zo jaren / punten opbouwen en vervolgens op ieder moment een huis krijgen... Hell, ik sta bij meerdere gemeenten ingeschreven, just in case...

Verwijderd

Je kunt altijd inschrijven bij de woningbouw. Als je inkomen te hoog is, kom je alleen niet in aanmerking voor een huis. Maar je kunt wel op de wachtlijst gaan staan, voor het geval je inkomen ooit wel onder die grens komt.AnnaAnjo schreef op woensdag 1 februari 2017 @ 15:56:

[...]

Alleen kan je alleen inschrijven bij de woningbouw als je niet meer dan x bedrag verdien en niet meer dan x eigen vermogen heb. En daar zit ik (gelukkig) over. Het moment dat ik weer recht heb op sociale huur zal zijn op het moment dat ik mijn baan verlies en niets nieuws kan vinden en mijn eigen vermogen "opgegeten" heb.

https://www.woningnetgroningen.nl/nl-NL/InschrijvenWel of niet inschrijven?

Het is belangrijk dat u zelf de afweging maakt of inschrijven bij WoningNet voor u zinvol is. Wanneer uw inkomen niet voldoet aan de inkomenseisen, kunt u geen sociale huurwoning huren. Het kan natuurlijk zijn dat u verwacht dat uw inkomen gaat veranderen en dat u in de toekomst wel een sociale huurwoning kunt huren. Als u zich alvast inschrijft, spaart u in de tussentijd gewoon punten.

- GH45T

- Registratie: November 2003

- Laatst online: 26-07 08:43

:strip_icc():strip_exif()/u/97973/crop689da1cf6ac35.jpg?f=community)

Precies, ook ik sta ingeschreven bij de woningbouwvereniging, ondanks dat ik een eigen koophuis heb. Gewoon om die historie alvast opgebouwd te hebben mocht het om wat voor reden dan ook ooit nodig zijn. Bij mij in de gemeente is het zelfs gratis, moet enkel eens per jaar verlengd worden.Verwijderd schreef op woensdag 1 februari 2017 @ 15:58:

[...]

Je kunt altijd inschrijven bij de woningbouw. Als je inkomen te hoog is, kom je alleen niet in aanmerking voor een huis. Maar je kunt wel op de wachtlijst gaan staan, voor het geval je inkomen ooit wel onder die grens komt.

[...]

https://www.woningnetgroningen.nl/nl-NL/Inschrijven

- AnnaAnjo

- Registratie: Augustus 2015

- Laatst online: 21:45

Kijk dat wist ik niet  Weer wat geleerd vandaag.

Weer wat geleerd vandaag.

Verwijderd

Heb ik in ons geval niets aan. Mijn vrouw is zelfstandige en bouwt pensioen op in eigen beheer, lees sparen/beleggen. Als zij zonder werk komt geen bijstand, want ik heb nog inkomen. Maar dan komt het: kom ik ooit in de bijstand mogen wij toch mooi haar pensioenpot gaan opvreten. Hard werken en sparen wordt in dit land niet beloond.Carnoustie schreef op woensdag 1 februari 2017 @ 15:46:

Dat van die schuldenberg is allemaal leuk en aardig, maar niet alleen is de ene schuld de andere niet (onderpand etc.), maar ook de ene bezitting is de andere niet: volgens mij worden in al die "schuldenvergelijkingstaatjes" nooit de pensioenvermogens meegenomen. Trek die er maar eens af en kijk waar we dan uitkomen.

- Tuttel

- Registratie: Oktober 2013

- Laatst online: 30-07 10:38

/u/544106/crop58cb9b9f786d0_cropped.png?f=community)

Om even in oplossingen te denken, waarom verhogen we niet de belastingvrije voet naar pak hem beet 50.000,-. Deze voet wordt ook vrijgesteld voor je aanspraak op sociale zekerheden.JT schreef op woensdag 1 februari 2017 @ 15:56:

Ik snap de onvrede bij sommige mensen wel. Ik vind het ergens ook wel cru dat als je maar lekker uitgeeft je financieel een veel kleiner risico loopt. En natuurlijk wil ik niet dat meneer de directeur op kosten van de staat in een huis van 7 ton blijft wonen.

Zo kan Jan Modaal een leuk bedrag sparen, wat in ieder geval niet ontmoedigt wordt door VRH. Mocht Jan in de bijstand (of op zijn oude dag in het verzorgingstehuis), dan heeft hij tot die 50.000,- evenals Piet zonder spaargeld, recht op een uitkering. Jan kan zich echter wat meer luxe veroorloven door zijn spaarbuffer.

Mocht Jan meer gespaard hebben, dan moet hij de boel eerst opeten tot die 50.000,-. Zo voorkom je ook dat de grote boze directeur met zijn dikke villa ook direct aanspraak maakt op het vangnet, maar bestraf je sparen tot een zekere hoogte in ieder geval niet.

Verwijderd

Mijn vrouw is als "directeur" van een eigen zaak met meer dan deze 50 mille dus een boos persoon? Ik proef lichtelijke jaloezie.Tuttel schreef op woensdag 1 februari 2017 @ 16:18:

[...]

Om even in oplossingen te denken, waarom verhogen we niet de belastingvrije voet naar pak hem beet 50.000,-. Deze voet wordt ook vrijgesteld voor je aanspraak op sociale zekerheden.

Zo kan Jan Modaal een leuk bedrag sparen, wat in ieder geval niet ontmoedigt wordt door VRH. Mocht Jan in de bijstand (of op zijn oude dag in het verzorgingstehuis), dan heeft hij tot die 50.000,- evenals Piet zonder spaargeld, recht op een uitkering. Jan kan zich echter wat meer luxe veroorloven door zijn spaarbuffer.

Mocht Jan meer gespaard hebben, dan moet hij de boel eerst opeten tot die 50.000,-. Zo voorkom je ook dat de grote boze directeur met zijn dikke villa ook direct aanspraak maakt op het vangnet, maar bestraf je sparen tot een zekere hoogte in ieder geval niet.

Ter geruststelling: we wonen niet in een villa.

- JT

- Registratie: November 2000

- Laatst online: 24-07 18:42

VETAK y0

Ik proef geen jaloezie? Omdat jouw vrouw bijdraagt aan volksverzekeringen zou ze dus gewoon uitkering mogen trekken ook al heeft ze 3 miljoen op de rekening? Zo nee, waarom is de grens van 50k dan zo slecht?Verwijderd schreef op woensdag 1 februari 2017 @ 16:25:

[...]

Mijn vrouw is als "directeur" van een eigen zaak met meer dan deze 50 mille dus een boos persoon? Ik proef lichtelijke jaloezie.Mijn vrouw betaalt net als jij en ik gewoon mee aan de volksverzekeringen dus zie niet in waarom daar onderscheid in moet zijn.

Ter geruststelling: we wonen niet in een villa.

3600wp@115° oost | 825wp panels/750wp inv@13°/115° oost | 1475wp panels/1250wp inv@27°/205° graden zuid

Ecodan warmtepomp

Repo's: HA-Solar-control | HA-heatpump-planning | NR-HueTapDial-NextLevel

Verwijderd

Als je hierboven goed had gelezen had je kunnen lezen dat haar vermogen, haar pensioenpot is. Waarom blijft jouw en mijn pensioen buiten schot als je dit loondienst opbouwt? Dat is meten met 2 maten.JT schreef op woensdag 1 februari 2017 @ 16:32:

[...]

Ik proef geen jaloezie? Omdat jouw vrouw bijdraagt aan volksverzekeringen zou ze dus gewoon uitkering mogen trekken ook al heeft ze 3 miljoen op de rekening? Zo nee, waarom is de grens van 50k dan zo slecht?

- JT

- Registratie: November 2000

- Laatst online: 24-07 18:42

VETAK y0

Ik zie nergens het woord "pensioen" in je post. Op het werk heb ik helaas geen tijd om elke post met de grootst mogelijke aandacht door te lezen.Verwijderd schreef op woensdag 1 februari 2017 @ 16:39:

[...]

Als je hierboven goed had gelezen had je kunnen lezen dat haar vermogen, haar pensioenpot is. Waarom blijft jouw en mijn pensioen buiten schot als je dit loondienst opbouwt? Dat is meten met 2 maten.

Het lijkt me niet meer dan redelijk dat pensioenvermogen op dezelfde manier wordt behandeld. Wat mij betreft blijft de overheid daar vanaf of in ieder geval tot op bepaalde hoogte. Daar kun je dan nog een discussie over voeren, bijvoorbeeld een pensioen behorend bij een loon van maximaal 2x modaal.

Volgens mij zijn er trouwens speciale rekeningen hiervoor, dan wordt je pensioen op dezelfde manier behandeld als die van iemand in loondienst.

[ Voor 14% gewijzigd door JT op 01-02-2017 16:47 ]

3600wp@115° oost | 825wp panels/750wp inv@13°/115° oost | 1475wp panels/1250wp inv@27°/205° graden zuid

Ecodan warmtepomp

Repo's: HA-Solar-control | HA-heatpump-planning | NR-HueTapDial-NextLevel

Je begint appels met peren te vergelijkenVerwijderd schreef op woensdag 1 februari 2017 @ 16:39:

[...]

Als je hierboven goed had gelezen had je kunnen lezen dat haar vermogen, haar pensioenpot is. Waarom blijft jouw en mijn pensioen buiten schot als je dit loondienst opbouwt? Dat is meten met 2 maten.

Verwijderd

Dat doe ik niet. Dat doet dus onze overheid. Wij kunnen bij bijstand gewoon ons hele vermogen opvreten en bij pensionering heeft mijn vrouw in dat geval geen pensioen, afgezien van een AOW-tje. Hopen dat bijstand ver van ons bed blijft.

Overigens heeft iedereen het hier alleen over bijstand na WW maar je kan hier ook in terecht komen na langdurige ziekte. En dan is het helemaal zuur dat je spaargeld door de schoorsteen gaat.

- Divak

- Registratie: Juni 2008

- Laatst online: 10-07 11:16

/u/265271/crop68bad25917a54_cropped.png?f=community)

Zo kunnen we alles wel blijven nivelleren als we zelfs de waarde van huizen erbij gaan betrekken. What's next, ook elkaars auto's of merkkleding langs de schaallat leggen om te bepalen wie wat krijgt?

Ben het er mee eens dat het pensioenpotje niet helemaal eerlijk is. Zelf iets opbouwen of in de hand houden wordt bestraft, terwijl je in loondienst wel lekker je pensioen zal krijgen. Al is dat natuurlijk ook nog maar de vraag of mensen in loondienst nog wel de wortel krijgen die ze nu voor de neus wordt gehouden.

Ben het er mee eens dat het pensioenpotje niet helemaal eerlijk is. Zelf iets opbouwen of in de hand houden wordt bestraft, terwijl je in loondienst wel lekker je pensioen zal krijgen. Al is dat natuurlijk ook nog maar de vraag of mensen in loondienst nog wel de wortel krijgen die ze nu voor de neus wordt gehouden.

- PhilipsFan

- Registratie: Oktober 2003

- Laatst online: 19:49

En dat is dus een groot probleem. Ten eerste woon je dan vaak veel duurder. Huren is relatief duur. Huurtoeslag krijg je maar tot een bepaalde (lage) huur. Als je met een compleet gezin een huis moet huren, dan red je het niet met een sociale huurwoning. En als je wel in een sociale huurwoning kunt, dan neem je dus eigenlijk onnodig een sociale huurwoning in beslag. (en dan heb ik het nog niet over de andere problemen die ontstaan als iemand gedwongen moet verhuizen: verhuiskosten, wachttijd voor woningen etc)Tsurany schreef op woensdag 1 februari 2017 @ 14:51:

[...]

Iemand met eigen vermogen kan zo'n klap dus prima opvangen. Waarom zou hij dat dan niet moeten doen?

[...]

De vraag is of het huis überhaupt verkocht moet worden, dat gebeurt enkel bij grote overwaarde. En als dat wel moet dan is dat ingrijpend ja. Ik zie dar geen enkel probleem in. Dan gaan ze terug naar een huurwoning, krijgen ze ook nog huurtoeslag en hebben ze genoeg eigen vermogen om weer een tijd van te leven.

Dat klinkt eerlijk, maar mensen hebben er een behoorlijke invloed op of ze het nodig hebben. Wat je zelf al zegt, mensen die wat geld gespaard hebben, niet te duur wonen en leven, die zullen minder snel in de problemen raken (en dus een bijstandsuitkering nodig hebben) dan mensen die er maar op los leven en wel zien wat de dag van morgen brengt. Het probleem is dat het huidige stelsel mensen stimuleert om zich als het tweede te gedragen, terwijl het juist gewenst is dat mensen zich als het eerste gedragen.Het punt is dat het sociale stelsel juist zo in elkaar steekt dat enkel de mensen die het nodig hebben er aanspraak op kunnen maken.

Dus als je mensen die gespaard hebben, zuinig leven en op hun hypotheek aflossen een hogere uitkering geeft dan mensen die er een potje van maken, dan zullen mensen zich hopelijk beter gedragen en komen er uiteindelijk minder mensen in de bijstand en ben je dus als overheid minder poen kwijt.

Dat doe je nu ook al. Mensen die gewoon een redelijke baan hebben maar veel te duur wonen, een te dure auto hebben of veel te vaak op vakantie gaan en daardoor geen geld overhouden om te sparen, komen eerder in de bijstand. Dus daar betaal je dan voor. Als die menden naar hun stand hadden geleefd was dat niet gebeurd.Als iedereen er aanspraak op kan maken wordt het dus onbetaalbaar. Ik wil best betalen voor mensen die anders niet meer rond kunnen komen, echter als blijkt dat die mensen ondertussen een eigen huis hebben en de bijstand gebruiken om hun hypotheek af te lossen gaat het mij echt te ver.

Het gaat over mensen met een forse overwaarde. We praten dus over bedragen die ruim genoeg zijn om dit soort problemen te overbruggen. Niet over personen die net 2k overwaarde hebben.PhilipsFan schreef op woensdag 1 februari 2017 @ 16:52:

[...]

En dat is dus een groot probleem. Ten eerste woon je dan vaak veel duurder. Huren is relatief duur. Huurtoeslag krijg je maar tot een bepaalde (lage) huur. Als je met een compleet gezin een huis moet huren, dan red je het niet met een sociale huurwoning. En als je wel in een sociale huurwoning kunt, dan neem je dus eigenlijk onnodig een sociale huurwoning in beslag. (en dan heb ik het nog niet over de andere problemen die ontstaan als iemand gedwongen moet verhuizen: verhuiskosten, wachttijd voor woningen etc)

Dit klinkt alsof de bijstand leuk is, alsof je er met plezier in komt. Dat is natuurlijk absoluut niet zo, je komt pas de bijstand is als je echt niks meer hebt. Dat is een situatie waar je sowieso niet in wilt komen dus je zorgt er voor, door allerlei zekerheden op te bouwen, dat niet je niet een dergelijke situatie komt.Dat klinkt eerlijk, maar mensen hebben er een behoorlijke invloed op of ze het nodig hebben. Wat je zelf al zegt, mensen die wat geld gespaard hebben, niet te duur wonen en leven, die zullen minder snel in de problemen raken (en dus een bijstandsuitkering nodig hebben) dan mensen die er maar op los leven en wel zien wat de dag van morgen brengt. Het probleem is dat het huidige stelsel mensen stimuleert om zich als het tweede te gedragen, terwijl het juist gewenst is dat mensen zich als het eerste gedragen.

Dus als je mensen die gespaard hebben, zuinig leven en op hun hypotheek aflossen een hogere uitkering geeft dan mensen die er een potje van maken, dan zullen mensen zich hopelijk beter gedragen en komen er uiteindelijk minder mensen in de bijstand en ben je dus als overheid minder poen kwijt.

Klopt, maar dat is niet te voorkomen. Tenzij je gaat dicteren hoe mensen moeten leven.Dat doe je nu ook al. Mensen die gewoon een redelijke baan hebben maar veel te duur wonen, een te dure auto hebben of veel te vaak op vakantie gaan en daardoor geen geld overhouden om te sparen, komen eerder in de bijstand. Dus daar betaal je dan voor. Als die menden naar hun stand hadden geleefd was dat niet gebeurd.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

Dat klopt: het is niet te voorkomen. Er zijn echter genoeg manieren om dit 'eerlijker' te maken: zorg dat je niet of veel minder van je spaarpot hoeft in te leveren, terwijl je wel (of een gedeelte) van de AOW ontvangt.Tsurany schreef op woensdag 1 februari 2017 @ 17:29:

Klopt, maar dat is niet te voorkomen. Tenzij je gaat dicteren hoe mensen moeten leven.

Zorg dat iemand die gespaard heeft er altijd een gedeelte van mag houden. Al is het 25%. Werken moet lonen.

Het is nu veel te lonend om 'misbruik' van het systeem te maken in plaats van braaf te sparen. Bovendien vind ik het überhaupt niet ethisch richting de mensen die wel hun best doen.

Dan te bedenken dat partijen zoals SP en de PvdA beweren socialer te zijn, terwijl zij precies de oorzaak van dit soort constructies zijn...

[ Voor 6% gewijzigd door Richh op 01-02-2017 17:42 ]

☀️ 4500wp zuid | 🔋MT Venus 5kW | 🚗 Tesla Model Y '26 | ❄️ Daikin 3MXM 4kW

- ErikRo

- Registratie: Juni 2001

- Laatst online: 26-07 09:12

Je hebt hier heel snel overwaarde hoor in amsterdam en Utrecht. Beetje woning van tweeënhalve ton is in vijf jaar al vijfendertig procent in waarde gestegen dat gaat nog wel even door. Betaal ook nog deel af bv door schenking ouders en voila.

"I don't have any solution but I certainly admire the problem." -- Ashleigh Brilliant

Verwijderd

Nog zo'n punt: werken in de bijstand. Als je ergens een dag werkt en daar krijg je 80 euro voor, krijg je 80 euro minder uitkering die maand. Waarom zou je dan gaan werken? De eerste 900 euro is het dus niet interessant om uit je stoel te komen (even gebagatelliseerd) want die krijg je toch wel, met of zonder baan. Dan werk je puur om even van die bank af te zijn, maar financieel levert het niks (extra's) op waardoor je elke baan gaat afwegen (ook al mag dat niet).

[ Voor 19% gewijzigd door Verwijderd op 01-02-2017 17:45 ]

- ErikRo

- Registratie: Juni 2001

- Laatst online: 26-07 09:12

Klopt idd alleen denk niet bv even je geld er af te halen. Bij de toetsing bijstand kijkt men terug en als men het vermoeden heeft dat je wat geld achter de hand hebt gehouden dan volgt een negatief advies.

Je mag bij toetsing inloggen bij de SD met je bankpas en dan kunnen ze terugkijken.

Zal vast ook databank aanwezig met al je financiële gegevens zijn van Belastingdienst

Denk zeg het even voor iemand mocht denken ik parkeer even mn spaargeld ergens anders want dan kun je pas echt een probleem krijgen ;-)

Beetje wild leven kan en mag, even tien mile opnemen mag niet, zelfs niet in de WW.

Je mag bij toetsing inloggen bij de SD met je bankpas en dan kunnen ze terugkijken.

Zal vast ook databank aanwezig met al je financiële gegevens zijn van Belastingdienst

Denk zeg het even voor iemand mocht denken ik parkeer even mn spaargeld ergens anders want dan kun je pas echt een probleem krijgen ;-)

Beetje wild leven kan en mag, even tien mile opnemen mag niet, zelfs niet in de WW.

kzin schreef op woensdag 1 februari 2017 @ 15:48:

[...]

De WW heeft geen vermogenstoets. Alleen is de duur van de WW beperkt tot maximaal 2 jaar (wordt afgebouwd). Als je daarna in de bijstand zou komen, krijg je te maken met een vermogenstoets.

Alleen als je (ik dacht) 55+ bent, dan kun je IOAW of een vergelijkbare uitkering aanvragen.

"I don't have any solution but I certainly admire the problem." -- Ashleigh Brilliant

- ErikRo

- Registratie: Juni 2001

- Laatst online: 26-07 09:12

Ok.ik zit ook niet zo in mn eerdere pensioen. Weet alleen dat ik het wel mooi vind klinken maar toen ik eens op een site keek wat dat inhield qua geld schrok ik toch van hoe weinig hey was in de maand. Niet geschikt om te stoppen in ieder geval. Meer als extraatje.

Maar dat kan ook mijn kennis gebrek zijn op dat gebied.

Ok als je baan hebt ernaast voor hele of halve dagen kan dat genoeg zijn.

Huisje in Frankrijk ik spreek de taal niet :-)

Maar is dat niet duur?

Duurder dan wat sparen van een 35k bedrag aan salaris.

Huis kopen, rondkomen dan mag je best wat hebben.

Hm dan eerder Indonesië denk ik eten is lekkerder.

Maar dat kan ook mijn kennis gebrek zijn op dat gebied.

Ok als je baan hebt ernaast voor hele of halve dagen kan dat genoeg zijn.

Huisje in Frankrijk ik spreek de taal niet :-)

Maar is dat niet duur?

Duurder dan wat sparen van een 35k bedrag aan salaris.

Huis kopen, rondkomen dan mag je best wat hebben.

Hm dan eerder Indonesië denk ik eten is lekkerder.

Iblies schreef op woensdag 1 februari 2017 @ 12:43:

[...]

Ik begrijp je niet helemaal.

Bij heel veel regelingen kun je gewoon doorwerken bij dezelfde werkgever en ontvang je je pensioen. Je kunt ergens anders gaan werken. Je kunt (realistisch) je eigen bedrijf beginnen. Kunt naar Portugal emigreren. Etc, etc.

En pensioen is bij iedereen verschillend maar pensioen opgebouwd met een inkomen van +35k dan kan dat huisje in Frankrijk wel eens realiteit worden ruim voordat je 67 bent.

Vanaf je 67ste krijg je alleen AOW. Is niet veel, maar met afbetaald huis of weinig kosten kom je een heel eind.

"I don't have any solution but I certainly admire the problem." -- Ashleigh Brilliant

Zegt meer over de defecte woningmarkt dan over het creëren van waarde/buffersErikRo schreef op woensdag 1 februari 2017 @ 17:41:

Je hebt hier heel snel overwaarde hoor in amsterdam en Utrecht.

- ErikRo

- Registratie: Juni 2001

- Laatst online: 26-07 09:12

Mee eens maar wel een feit waar je mee maken krijgt.

Napo schreef op woensdag 1 februari 2017 @ 18:14:

[...]

Zegt meer over de defecte woningmarkt dan over het creëren van waarde/buffers

"I don't have any solution but I certainly admire the problem." -- Ashleigh Brilliant

- Tuttel

- Registratie: Oktober 2013

- Laatst online: 30-07 10:38

Ik doelde met "boze directeur" op de tendens in eerdere posts, dat een vermogend persoon het maar goed voor elkaar heeft en niet moet zeuren dat die eerst zijn eigen vermogen moet op eten. Als je even goed leest ipv jaloezie denkt te moeten proeven, dan gun ik je vrouw juist die 50k als buffer.Verwijderd schreef op woensdag 1 februari 2017 @ 16:25:

[...]

Mijn vrouw is als "directeur" van een eigen zaak met meer dan deze 50 mille dus een boos persoon? Ik proef lichtelijke jaloezie.

Ter geruststelling: we wonen niet in een villa.

Voor je genoegdoening overigens, als student zou ik wel een heel zwaar leven hebben als ik op iedereen met een beetje vermogen jaloers zou moeten zijn. Dus nee, je proeft het toch echt verkeerd. Daarentegen woon ik dan weer wel in een riante villa, al is er slechts een kamertje "van" mij.

Verwijderd

Dat is veel te kortzichtig. Het kost ons nu ook al geld, omdat we iedereen steeds maar moeten opvangen als het dansje langs de rand van de vulkaan misloopt. Mensen nemen veel grotere risico's, omdat ze weten dat er een vangnet is. Omgekeerd loont voorzichtig zijn niet. Risico's worden consistent afgewenteld op de maatschappij en dat kost ons continu, op dit moment geld.CivLord schreef op woensdag 1 februari 2017 @ 05:33:

Wat is jouw oplossing?

Ook mensen een uitkering geven wanneer ze een behoorlijk eigen vermogen hebben? Dat gaat veel extra geld kosten. Wil jij daar een paar procent extra belasting voor gaan betalen?

Herzien hoe we dingen doen lijkt inderdaad niet verkeerd. Het eerder geopperde basisinkomen is mogelijk een oplossing, maar helaas zijn serieuze moderne experimenten daarmee nog niet van de grond gekomen. Het zou erg interessant zijn om te zien of het een haalbare kaart is en een oerwoud aan regels en handhaving schelen. Zelfs als je dat te radicaal is, zijn er ongetwijfeld andere oplossingen te verzinnen.

Hoor je wel wat je zegt?Dus eigenlijk is het bij een gelijk inkomen veel eerlijker dat iemand die dat inkomen vrij heeft uitgegeven en daarmee de economie en de staatskas heeft gespekt een uitkering krijgt wanneer dat inkomen wegvalt, dan iemand die een deel van dat geld heeft opgepot en minder aan de economie en staatskas heeft bijgedragen.

Let wel dat geld sparen altijd meer geld kost, want buiten je rendementsbelasting betaal je alle overige zaken ook nog eens. Je draagt maatschappelijk uiteindelijk dus meer bij.

[ Voor 5% gewijzigd door Verwijderd op 02-02-2017 05:29 ]

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

Gewoon verschillen in de maatschappij accepteren

Mensen zonder inkomen en spaargeld wonen in een zeecontainer woning met de minimale benodigdheden, mensen met geld en inkomen kunnen zich duurdere huisvesting veroorloven, etc

Als ik dan een alleenstaande met uitkering in een rijtjeswoning zie wonen en een gezin met baan in een flatje, dan weet ik dat er iets fout zit...

Mensen zonder inkomen en spaargeld wonen in een zeecontainer woning met de minimale benodigdheden, mensen met geld en inkomen kunnen zich duurdere huisvesting veroorloven, etc

Als ik dan een alleenstaande met uitkering in een rijtjeswoning zie wonen en een gezin met baan in een flatje, dan weet ik dat er iets fout zit...

:strip_icc():strip_exif()/u/287028/crop580576c7e68e8_cropped.jpeg?f=community)

Solidariteitsprincipe is een van de belangrijkste pijlers van de NL maatschappij. Daar horen helaas ook "misbruik" situaties bij, daar ontkom je niet aan. Dit is echter de allereerste keer dat ik het argument hoor om alles maar uit te geven omdat je anders zoiets als bijstand gaat missen.

Puur economisch gezien wil ik best geloven dat dit een argument waard is maar komop zeg, waar gaat het over?

Ander uiterste is dat je naar een maatschappij gaat waar je geen nivellering hebt en ieder het voor zichzelf uit moet maken. Als dat iets is wat de bevolking wil dan zal een partij die dit wil verwezenlijken kansrijk zijn in de verkiezingen.

Bij iedere vorm van sociaal vangnet heb je te maken met fraude/anti-selectie maar in welke verhouding is dat tot diegenen die daar daadwerkelijk gebruik van maken omdat ze moeten?

Met de invoering van een basisinkomen vervallen veel noodzakelijke controles en handhaving maar de kern van het probleem blijft hetzelfde: je wentelt het risico nog steeds af op de maatschappij. Je maakt het probleem misschien goedkoper, dat durf ik niet te zeggen, maar de kern van het probleem lossen we daar niet mee op.

Puur economisch gezien wil ik best geloven dat dit een argument waard is maar komop zeg, waar gaat het over?

Ander uiterste is dat je naar een maatschappij gaat waar je geen nivellering hebt en ieder het voor zichzelf uit moet maken. Als dat iets is wat de bevolking wil dan zal een partij die dit wil verwezenlijken kansrijk zijn in de verkiezingen.

Bij iedere vorm van sociaal vangnet heb je te maken met fraude/anti-selectie maar in welke verhouding is dat tot diegenen die daar daadwerkelijk gebruik van maken omdat ze moeten?

Met de invoering van een basisinkomen vervallen veel noodzakelijke controles en handhaving maar de kern van het probleem blijft hetzelfde: je wentelt het risico nog steeds af op de maatschappij. Je maakt het probleem misschien goedkoper, dat durf ik niet te zeggen, maar de kern van het probleem lossen we daar niet mee op.

Ik kwam, ik zag, ik ging er keihard vandoor

Verwijderd

Dat er naar een uiterste gegrepen moet worden om het punt te maken geeft wellicht aan dat de tegenargumenten niet voor het oprapen liggen.Chief schreef op donderdag 2 februari 2017 @ 06:37:

Ander uiterste is dat je naar een maatschappij gaat waar je geen nivellering hebt en ieder het voor zichzelf uit moet maken. Als dat iets is wat de bevolking wil dan zal een partij die dit wil verwezenlijken kansrijk zijn in de verkiezingen.

Zonder hier een basisinkomen-discussie van te willen maken - wat is de kern van dat probleem volgens jou?Met de invoering van een basisinkomen vervallen veel noodzakelijke controles en handhaving maar de kern van het probleem blijft hetzelfde: je wentelt het risico nog steeds af op de maatschappij. Je maakt het probleem misschien goedkoper, dat durf ik niet te zeggen, maar de kern van het probleem lossen we daar niet mee op.

- Stoney3K

- Registratie: September 2001

- Laatst online: 28-07 14:24

Flatsehats!

Tja, en zo maak je dus het wachtlijst-probleem alleen maar groter. Van die mensen die jarenlang een koophuis hebben en dus nooit op woningen reageren, maar alleen wachttijd opbouwen om maar zo snel mogelijk te kunnen reageren als het ooit nodig mocht zijn.Verwijderd schreef op woensdag 1 februari 2017 @ 15:52:

[...]

Inschrijven bij de woningbouw, óók als je samenwoont en/of een koophuis hebt, juist voor onverwachte omstandigheden. Voor een 10tje per jaar kun je zo jaren / punten opbouwen en vervolgens op ieder moment een huis krijgen... Hell, ik sta bij meerdere gemeenten ingeschreven, just in case...

Tegelijkertijd blokkeer je alle nieuwe instroom op de sociale woningmarkt want iedereen mag >10 jaar wachten door alle huizenbezitters die er voor Jan doedel op staan.

Zet het daar maar neer! -- It's time to party like it's 1984 -- Soundcloud

Juist het zoeken naar een ander uiterste geeft de verschillen aan.

De kern van het probleem is dat de maatschappij verhardt: we willen niet (meer) opdraaien voor de kosten van een ander. Nou kan ik een epistel schrijven waarom dat in mijn mening gebeurt maar dat is nu niet nodig.

Als de meerderheid van de Nederlandse bevolking dat zo voelt/wilt dan moeten we ook maatregelen nemen en moeilijke, doch duidelijke, keuzes maken. Nu sluit blijkbaar het gevoerde beleid van de overheid niet aan bij de wensen van de meerderheid wat leidt tot onvrede wat te lezen is in o.a. deze topic naar voren komt.

Even terug naar de originele TS: de vraag was of hij/zij moest sparen voor later. Argument om dat niet te doen was dat je dan eerst je spaargeld op moest eten voordat je van de bijstand gebruik kan maken onder de huidige regels bij bv ontslag e.d.

Zoals ik al eerder aangaf vind ik dat een negatieve zienswijze. Sparen is juist goed al "kost" je dat misschien bijstand of andere sociale voorzieningen.

De kern van het probleem is dat de maatschappij verhardt: we willen niet (meer) opdraaien voor de kosten van een ander. Nou kan ik een epistel schrijven waarom dat in mijn mening gebeurt maar dat is nu niet nodig.

Als de meerderheid van de Nederlandse bevolking dat zo voelt/wilt dan moeten we ook maatregelen nemen en moeilijke, doch duidelijke, keuzes maken. Nu sluit blijkbaar het gevoerde beleid van de overheid niet aan bij de wensen van de meerderheid wat leidt tot onvrede wat te lezen is in o.a. deze topic naar voren komt.

Even terug naar de originele TS: de vraag was of hij/zij moest sparen voor later. Argument om dat niet te doen was dat je dan eerst je spaargeld op moest eten voordat je van de bijstand gebruik kan maken onder de huidige regels bij bv ontslag e.d.

Zoals ik al eerder aangaf vind ik dat een negatieve zienswijze. Sparen is juist goed al "kost" je dat misschien bijstand of andere sociale voorzieningen.

Ik kwam, ik zag, ik ging er keihard vandoor

- Brent

- Registratie: September 2001

- Laatst online: 20:14

:strip_icc():strip_exif()/u/36378/crop5a3f931ecfec0_cropped.jpeg?f=community)

Daar ben ik het helemaal mee oneens. De kern van het probleem is de meetbaar sterke nivellering in Nederland, en een defacto incentive om liever te lenen dan te sparen. Beide kun je gewoon opzoeken, dat is buitengewoon goed beschreven (misschien iets beter in buitenlandse pers dan de onze, maar de cijfers kun je zelf bekijken). Daar wringt het hem. De nivellering strijkt alles onder modaal te glad. Pas als je richting ton aan inkomen/spaargeld gaat, ga je de voordelen ervan merken. Dat is oneerlijk om twee redenen: 1) kleine spaarders krijgen dus maar een heel beperkte kans, 2) zodra je wat meer geld hebt zijn de oplossingen om die voor zulke 'afpakken' te beschermen ook beter (ga gewoon eens naar een belastingadviseur).Chief schreef op donderdag 2 februari 2017 @ 10:19:

De kern van het probleem is dat de maatschappij verhardt: we willen niet (meer) opdraaien voor de kosten van een ander.

Oftewel: Nederland houdt verreweg de meesten in een vrij nauwe bandbreedte rondom middelmaat, en echt rijken kunnen er pas uitspringen. Een wat progressiever systeem hoeft helemaal niet meer te kosten (in tegendeel).

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- AnnaAnjo

- Registratie: Augustus 2015

- Laatst online: 21:45

Ik ben altijd opgegroeid met het idee dat het goed is om te sparen en je huis af te lossen. Dus ik doe dat, ook al "kost het me geld" mocht het ooit zo zijn dat ik in een situatie terecht kom dat ik de bijstand nodig zou hebben.

Ik ben een keer eerder een poos werkloos geweest en toen kreeg ik ook geen uitkering, immers ik had teveel spaargeld (toen nog geen koophuis). Tja toen ben ik weer tijdelijk terug naar mijn ouders gegaan. Prima motivering om zo snel mogelijk weer een baan te vinden.

Persoonlijk denk ik dat je juist moet streven naar een situatie dat je klappen op kan vangen in plaats van gelijk maar in het "vangnet" terecht te komen. En als de nood echt zo hoog is dan is dat vangnet er juist.

En dat er mensen zijn die misbruik maken van dat vangnet, dat is heel zuur. De vraag die je aan jezelf moet stellen is wil je zo iemand zijn? Zo ja, maak al je geld op, ga roken, drinken en smijt al je geld over de balk. Maar als iedereen dat doet dan bestaat dat vangnet ook niet meer....

Ik ben een keer eerder een poos werkloos geweest en toen kreeg ik ook geen uitkering, immers ik had teveel spaargeld (toen nog geen koophuis). Tja toen ben ik weer tijdelijk terug naar mijn ouders gegaan. Prima motivering om zo snel mogelijk weer een baan te vinden.

Persoonlijk denk ik dat je juist moet streven naar een situatie dat je klappen op kan vangen in plaats van gelijk maar in het "vangnet" terecht te komen. En als de nood echt zo hoog is dan is dat vangnet er juist.

En dat er mensen zijn die misbruik maken van dat vangnet, dat is heel zuur. De vraag die je aan jezelf moet stellen is wil je zo iemand zijn? Zo ja, maak al je geld op, ga roken, drinken en smijt al je geld over de balk. Maar als iedereen dat doet dan bestaat dat vangnet ook niet meer....

Verwijderd

He? Als je als huizenbezitter ingeschreven staat maar nooit van je leven op een woning zal reageren, dan worden de wachttijden voor andere mensen toch niet langer?Stoney3K schreef op donderdag 2 februari 2017 @ 10:08:

[...]

Tja, en zo maak je dus het wachtlijst-probleem alleen maar groter. Van die mensen die jarenlang een koophuis hebben en dus nooit op woningen reageren, maar alleen wachttijd opbouwen om maar zo snel mogelijk te kunnen reageren als het ooit nodig mocht zijn.

Tegelijkertijd blokkeer je alle nieuwe instroom op de sociale woningmarkt want iedereen mag >10 jaar wachten door alle huizenbezitters die er voor Jan doedel op staan.

En als je ooit werkloos raakt, een laag inkomen hebt, en dan wél op een sociale woning gaat reageren, dan heb je daar toch alle recht op?

Het is niet alsof je in elk van die situaties een scheefwoner bent ofzo. Door scheefwoners worden de wachtrijen langer, maar daar is hier helemaal nergens sprake van.

[ Voor 9% gewijzigd door Verwijderd op 02-02-2017 11:12 ]

- smurfinmark

- Registratie: Mei 2014

- Laatst online: 13:07

Tja, maar jij gooit het wel/niet geven van uitkeringen op de grote niveleringshoop. En rekenkundig klopt dit gewoon niet. Om even terug te komen op voorbeelden die ik hier vaak zie: 2 personen met hetzlefde inkomen; de een maakt het op, de ander niet. Dan kun je dus níet spreken van nivelering, maar kom je weer terug op het vraagstuk van deze discussie: Hebben mensen met vermogen ook recht op bijstand, en zouden we bijstand moeten verlagen/afschaffen?Brent schreef op donderdag 2 februari 2017 @ 10:30:

[...]

Daar ben ik het helemaal mee oneens. De kern van het probleem is de meetbaar sterke nivellering in Nederland, en een defacto incentive om liever te lenen dan te sparen. Beide kun je gewoon opzoeken, dat is buitengewoon goed beschreven (misschien iets beter in buitenlandse pers dan de onze, maar de cijfers kun je zelf bekijken). Daar wringt het hem. De nivellering strijkt alles onder modaal te glad. Pas als je richting ton aan inkomen/spaargeld gaat, ga je de voordelen ervan merken. Dat is oneerlijk om twee redenen: 1) kleine spaarders krijgen dus maar een heel beperkte kans, 2) zodra je wat meer geld hebt zijn de oplossingen om die voor zulke 'afpakken' te beschermen ook beter (ga gewoon eens naar een belastingadviseur).

Oftewel: Nederland houdt verreweg de meesten in een vrij nauwe bandbreedte rondom middelmaat, en echt rijken kunnen er pas uitspringen. Een wat progressiever systeem hoeft helemaal niet meer te kosten (in tegendeel).

Nivelering heeft met name te maken met belasting op inkomen/vermogen te maken, en minder op het wel of niet geven van bijstand. Je hebt daar uiteraard een punt wat het niveau van nivelering aangaat, maar je legt wel een verband naar dit topic....

[ Voor 0% gewijzigd door smurfinmark op 02-02-2017 11:10 . Reden: typo ]

- Brent

- Registratie: September 2001

- Laatst online: 20:14

Ik wil er verder geen discussie over de terminologie van maken: met nivelleren bedoel ik het effect dat iedereen naar een gelijk inkomen/vermogen/schuld bewogen wordt, omdat we onze toeslagen/belastingen/financiele gewoonten dusdanig hebben. 'Mensen met vermogen' klinkt alsof het een pot nat is, terwijl ik graag kleine spaarders apart wil zien van miljonairs. Een klein vermogen erop nahouden is goed, en moet juist beloont worden! Het omgekeerde is het geval: geen vermogen of een enorm vermogen worden beloont, het eerste met veel meer subsidies, het laatste doordat het een voordeel op zich is. Klein sparen is nergens zo tricky als in Nederland, voor zover ik buitenlandse ervaringen heb. Ik vind dat verkeerd, om niet te zeggen omgekeerde wereld. Misschien is het niet zo zichtbaar als je keurig in het maaiveld staat, maar het is echt behoorlijk makkelijk om tegen problemen aan te lopen als kleine spaarder.smurfinmark schreef op donderdag 2 februari 2017 @ 11:09:

[...]

Dan kun je dus níet spreken van nivelering, maar kom je weer terug op het vraagstuk van deze discussie: Hebben mensen met vermogen ook recht op bijstand, en zouden we bijstand moeten verlagen/afschaffen?

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- Stoney3K

- Registratie: September 2001

- Laatst online: 28-07 14:24

Flatsehats!

Dat ligt maar net aan hoe het systeem is ingericht. Als het systeem is ingesteld om woningen pas aan te bieden als wachttijden >X jaar zijn, dan worden die ook aangeboden aan huizenbezitters die daar totaal geen behoefte aan hebben. En wachttijden worden vervuild door urgentieverzoeken die niet altijd even logisch zijn. De asielzoeker krijgt een rijtjeswoning toegewezen, terwijl de alleenstaande moeder die net uit een echtscheiding komt maar mag hopen dat ze mag reageren op een bezemkast.Verwijderd schreef op donderdag 2 februari 2017 @ 11:08:

[...]

He? Als je als huizenbezitter ingeschreven staat maar nooit van je leven op een woning zal reageren, dan worden de wachttijden voor andere mensen toch niet langer?

En als je ooit werkloos raakt, een laag inkomen hebt, en dan wél op een sociale woning gaat reageren, dan heb je daar toch alle recht op?

Het is niet alsof je in elk van die situaties een scheefwoner bent ofzo. Door scheefwoners worden de wachtrijen langer, maar daar is hier helemaal nergens sprake van.

Scheefwoners houden wonignen bezet, maar dat is weer een andere kwestie omdat die vaak niet door kunnen stromen,

Zet het daar maar neer! -- It's time to party like it's 1984 -- Soundcloud

Verwijderd

Woningen worden aangeboden aan de mensen die op woningen reageren, op de volgorde van hoeveel 'punten' ze hebben. Degene die reageert op een woning met de meeste punten mag hem het eerste bezichtigen, en de woning aannemen of afwijzen, etc. Als jij niet op woningen reageert, dan krijg je ook geen woningen aangeboden, en komen andere mensen niet lager op een wachtlijst te staan (ofzo). Je kunt dus zo ingeschreven staan en punten verzamelen in zoveel gemeenten als je maar wil, en dat zal -totaal- geen invloed hebben op andere mensen, als je niet op woningen gaat (of kan, omdat je inkomen te hoog is) reageren.Stoney3K schreef op donderdag 2 februari 2017 @ 11:26:

[...]

Dat ligt maar net aan hoe het systeem is ingericht. Als het systeem is ingesteld om woningen pas aan te bieden als wachttijden >X jaar zijn, dan worden die ook aangeboden aan huizenbezitters die daar totaal geen behoefte aan hebben.

Oh het is vreselijk allemaal. Dit heb je vast in je directe omgeving meegemaakt. Of heb je het 'van horen zeggen'?De asielzoeker krijgt een rijtjeswoning toegewezen, terwijl de alleenstaande moeder die net uit een echtscheiding komt maar mag hopen dat ze mag reageren op een bezemkast.

[ Voor 22% gewijzigd door Verwijderd op 02-02-2017 11:39 ]

- smurfinmark

- Registratie: Mei 2014

- Laatst online: 13:07

Ik ben het met je eens wb de nivelerings-problematiek die we hier hebben.Brent schreef op donderdag 2 februari 2017 @ 11:20:

[...]

Ik wil er verder geen discussie over de terminologie van maken: met nivelleren bedoel ik het effect dat iedereen naar een gelijk inkomen/vermogen/schuld bewogen wordt, omdat we onze toeslagen/belastingen/financiele gewoonten dusdanig hebben. 'Mensen met vermogen' klinkt alsof het een pot nat is, terwijl ik graag kleine spaarders apart wil zien van miljonairs. Een klein vermogen erop nahouden is goed, en moet juist beloont worden! Het omgekeerde is het geval: geen vermogen of een enorm vermogen worden beloont, het eerste met veel meer subsidies, het laatste doordat het een voordeel op zich is. Klein sparen is nergens zo tricky als in Nederland, voor zover ik buitenlandse ervaringen heb. Ik vind dat verkeerd, om niet te zeggen omgekeerde wereld. Misschien is het niet zo zichtbaar als je keurig in het maaiveld staat, maar het is echt behoorlijk makkelijk om tegen problemen aan te lopen als kleine spaarder.

Met name het verschil tussen groot en klein vermogen, en het feit dat we geen progressieve vermogensbelasting hebben levert steeds meer problemen op.

Ik vind het echter geen geen kwestie van terminologie. Dit specifieke topic gaat over bijstand krijgen wanneer wat spaargeld hebt. Stel je voor dat we dit niet meer doen, want dat zou dan nivelering tegen gaan, simpel toch? Ook kleine spaarders, zeg met een vermogen tot 100k of zoiets, krijgen ook bijstand, zoiets?

En dan ontstaat dus het echte probleem: Hoe ga je dat financieren? Dit moet bijna per definitie uit belastinginkomsten, toch? Kijk naar hoe deze gegenereerd worden, en vraag je dan nog eens af: Is het echt een goed plan om vanuit dat oogpunt mensen bijstand te gaan betalen ???

Nogmaals: eens over nivelering, ik denk echter dat je de oplossingen elders moet zoeken.

[ Voor 0% gewijzigd door smurfinmark op 02-02-2017 11:37 . Reden: typo ]

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

Inderdaad is bijstand een krankzinnig systeem. Leven met de dag en financieel onverantwoordelijke keuzes worden door de overheid gestimuleerd want er is immers altijd gratis geld in de vorm van bijstand. Persoonlijk ben ik erg voor zelfredzaamheid en zie veel mensen die prima kunnen werken lang in de bijstand hangen omdat ze het wel prima vinden en het gewoon veel geld is. De maatregelen zijn een lachertje en het systeem is zeer onrechtvaardig.

Zelf heb ik -mocht alles mislukken in het leven- een flinke som vermogen buiten het oog van de overheid geparkeerd. Ik kan er jaren van op reis of 10 jaar lang mijn bijstand met een paar honderd per maand mee aanvullen. Ze kunnen mij wat.

Zelf heb ik -mocht alles mislukken in het leven- een flinke som vermogen buiten het oog van de overheid geparkeerd. Ik kan er jaren van op reis of 10 jaar lang mijn bijstand met een paar honderd per maand mee aanvullen. Ze kunnen mij wat.

[ Voor 16% gewijzigd door kabelmannetje op 06-02-2017 15:04 ]

- Yoicaa

- Registratie: Februari 2016

- Laatst online: 12-06 14:30

Belastingontduiking duskabelmannetje schreef op maandag 6 februari 2017 @ 14:58:

Zelf heb ik -mocht alles mislukken in het leven- een flinke som vermogen buiten het oog van de overheid geparkeerd. Ik kan er jaren van op reis of 10 jaar lang mijn bijstand met een paar honderd per maand mee aanvullen. Ze kunnen mij wat.

Verwijderd

Eerlijk is eerlijk, het is echt niet veel geld.kabelmannetje schreef op maandag 6 februari 2017 @ 14:58:

Persoonlijk ben ik erg voor zelfredzaamheid en zie veel mensen die prima kunnen werken lang in de bijstand hangen omdat ze het wel prima vinden en het gewoon veel geld is.

Uw vermogen is bij dezen in beeld. Verwacht een boekencontroleZelf heb ik -mocht alles mislukken in het leven- een flinke som vermogen buiten het oog van de overheid geparkeerd.

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

A. Ik kan het uitgeven aan hoeren en casino's ruim voor ik in de bijstand kom. Of ik zou heel lang op reis gaan en blut thuiskomen. Dat is gewoon legaal.

B. Of ik betaal hetzelfde bedrag later gefaseerd aan mijzelf uit. Dat is illegaal.

De overheid is in beide gevallen hetzelfde kwijt. Toch wil deze overheid dat ik het liever vergok en consumeer aan troep. Ik ga voor echter voor optie B, zelf heb ik er moreel geen enkel bezwaar tegen. Wat de wet ook voor zou schrijven.

/u/79923/DUT11.png?f=community)

Ik weet niet waar je het idee vandaan hebt dat het illegaal is om spaargeld te hebben? Of het evenzo onjuiste idee dat vermogen belast wordtkabelmannetje schreef op dinsdag 7 februari 2017 @ 10:38:

[...]

A. Ik kan het uitgeven aan hoeren en casino's ruim voor ik in de bijstand kom. Of ik zou heel lang op reis gaan en blut thuiskomen. Dat is gewoon legaal.

B. Of ik betaal hetzelfde bedrag later gefaseerd aan mijzelf uit. Dat is illegaal.

[...]

Misschien ben je dan niet degene die anderen op hun morele plichten aan moet spreken mbt. het 'onterecht' trekken van bijstandDe overheid is in beide gevallen hetzelfde kwijt. Toch wil deze overheid dat ik het liever vergok en consumeer aan troep. Ik ga voor echter voor optie B, zelf heb ik er moreel geen enkel bezwaar tegen. Wat de wet ook voor zou schrijven.

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

De essentie is dat financieel roekeloos en kortzichtig gedrag door de overheid doelbewust gestimuleerd wordt.fsfikke schreef op dinsdag 7 februari 2017 @ 10:47:

[...]

Misschien ben je dan niet degene die anderen op hun morele plichten aan moet spreken mbt. het 'onterecht' trekken van bijstand

Mensen die zuinig leven, hun huis aflossen, wat spaargeld hebben, moeten het huis en spaargeld zelf opmaken als ze baan kwijtraken en in de bijstand komen.

Mensen die elke maand alles opmaken, schulden aangaan, nauwelijks aflossen, krijgen bij baanverlies gewoon gratis geld en mogen hun huis behouden.

Dit vind ik zeer amoreel. Ook al is het de wet. Daarom heb ik mijn maatregelen genomen.

- Yoicaa

- Registratie: Februari 2016

- Laatst online: 12-06 14:30

Het gaat er niet om wat je met het geld doet. Het gaat erom dat je het geld hebt. Het zal de belastingdienst echt niet uitmaken of je het aan hoeren uitgeeft of dat je het bedrag gefaseerd aan jezelf 'betaald'kabelmannetje schreef op dinsdag 7 februari 2017 @ 10:38:

[...]

A. Ik kan het uitgeven aan hoeren en casino's ruim voor ik in de bijstand kom. Of ik zou heel lang op reis gaan en blut thuiskomen. Dat is gewoon legaal.

B. Of ik betaal hetzelfde bedrag later gefaseerd aan mijzelf uit. Dat is illegaal.

De overheid is in beide gevallen hetzelfde kwijt. Toch wil deze overheid dat ik het liever vergok en consumeer aan troep. Ik ga voor echter voor optie B, zelf heb ik er moreel geen enkel bezwaar tegen. Wat de wet ook voor zou schrijven.

Je pot met geld telt gewoon als vermogen waar je VRH over hoort te betalen. Het feit dat je het geldt "buiten het oog van de overheid geparkeerd" betekend dat je hierover geen VRH betaald. In andere woorden.......... belastingontduiking.

Net zo amoreel als belastingontduiking? In mijn ogen is wat jij doet vele malen erger. Jij overtreed bewust de wet.kabelmannetje schreef op dinsdag 7 februari 2017 @ 11:20:

[...]

Dit vind ik zeer amoreel. Ook al is het de wet. Daarom heb ik mijn maatregelen genomen.

[ Voor 13% gewijzigd door Yoicaa op 07-02-2017 12:04 ]

Verwijderd

Het al dan niet een loopje met bestaande wetgeving nemen betekend niet dat het om immoreel gedrag gaat.Yoicaa schreef op dinsdag 7 februari 2017 @ 11:59:

[...]

[...]

Net zo amoreel als belastingontduiking? In mijn ogen is wat jij doet vele malen erger. Jij overtreed bewust de wet.

- Yoicaa

- Registratie: Februari 2016

- Laatst online: 12-06 14:30

Vind je niet? Immoreel/amoreel is iets doen waarvan je weet dat niet goed is. De wet overtreden, ongeacht of je het met de wet eens bent of niet, lijkt mij altijd immoreel gedrag.Verwijderd schreef op dinsdag 7 februari 2017 @ 12:17:

[...]

Het al dan niet een loopje met bestaande wetgeving nemen betekend niet dat het om immoreel gedrag gaat.

- Brent

- Registratie: September 2001

- Laatst online: 20:14

De letter en misschien zelfs de geest van de wet verwarren met moraliteit is natuurlijk een klassieke fout Maar zie daarover de bergen filosofie die erover bestaat.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

Verwijderd

Ik had het zelf niet beter kunnen verwoordenBrent schreef op dinsdag 7 februari 2017 @ 13:06:

De letter en misschien zelfs de geest van de wet verwarren met moraliteit is natuurlijk een klassieke fout

- Gomez12

- Registratie: Maart 2001

- Laatst online: 17-10-2023

Schitterend die mensen zoals jij. Alleen maar ikke, ikke, ikke en de rest kan stikke.kabelmannetje schreef op dinsdag 7 februari 2017 @ 11:20:

[...]

De essentie is dat financieel roekeloos en kortzichtig gedrag door de overheid doelbewust gestimuleerd wordt.

Mensen die zuinig leven, hun huis aflossen, wat spaargeld hebben, moeten het huis en spaargeld zelf opmaken als ze baan kwijtraken en in de bijstand komen.

Mensen die elke maand alles opmaken, schulden aangaan, nauwelijks aflossen, krijgen bij baanverlies gewoon gratis geld en mogen hun huis behouden.

Dit vind ik zeer amoreel. Ook al is het de wet. Daarom heb ik mijn maatregelen genomen.

De intentie van de overheid is in wezen dat iedereen zijn eigen geld opmaakt en dat enkel de echte armlastigen bijstand krijgen.

Maar wat jij wilt is doen alsof je armlastig bent zodat je geld krijgt wat door anderen betaald wordt, daar expliciet niet aan meebetalen maar wel je eigen geld aanvullen.

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

Prima voorstel! Ik ga dan op jouw advies net zoals de andere 'armlastigen', zo snel mogelijk al mijn geld erdoor jagen en daarna mijn handje ophouden! Dat is beter dan datzelfde bedrag over een langere tijd uitsmeren.Gomez12 schreef op dinsdag 7 februari 2017 @ 13:51:

[...]

Schitterend die mensen zoals jij. Alleen maar ikke, ikke, ikke en de rest kan stikke.

De intentie van de overheid is in wezen dat iedereen zijn eigen geld opmaakt en dat enkel de echte armlastigen bijstand krijgen.

Maar wat jij wilt is doen alsof je armlastig bent zodat je geld krijgt wat door anderen betaald wordt, daar expliciet niet aan meebetalen maar wel je eigen geld aanvullen.

[ Voor 4% gewijzigd door kabelmannetje op 07-02-2017 14:01 ]

- Brent

- Registratie: September 2001

- Laatst online: 20:14

Maar wat van de stelling dat dit sparen ontmoedigd en geld verbrassen aanmoedigt? Je kunt je afvragen of dat verstandig is.Gomez12 schreef op dinsdag 7 februari 2017 @ 13:51:

[...]

Schitterend die mensen zoals jij. Alleen maar ikke, ikke, ikke en de rest kan stikke.

De intentie van de overheid is in wezen dat iedereen zijn eigen geld opmaakt en dat enkel de echte armlastigen bijstand krijgen.

Tenzij het om echt forse sommen gaat, is het misgelopen inkomen van de VRH zeer gering, en vermoedelijk betaalt hij gewoon belasting over zijn arbeid etc etc dus zit het met anderen steunen wel goed.Maar wat jij wilt is doen alsof je armlastig bent zodat je geld krijgt wat door anderen betaald wordt, daar expliciet niet aan meebetalen maar wel je eigen geld aanvullen.

Wat niet wegneemt: volgens de wet is het niet toegestaan. Ik zou alleen wel de ethische component los willen zien van de wet, natuurlijk zijn die twee niet hetzelfde. Anders waren we klaar en hadden we geen TK/regering nodig, alleen nog maar rechters.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- Gomez12

- Registratie: Maart 2001

- Laatst online: 17-10-2023

Dat is imho een ongewenst bij-effect alleen daar heb ik geen oplossing voor. Als jij die wel hebt meld hem gaarne.Brent schreef op dinsdag 7 februari 2017 @ 13:57:

[...]

Maar wat van de stelling dat dit sparen ontmoedigd en geld verbrassen aanmoedigt? Je kunt je afvragen of dat verstandig is.

Binnen het huidige systeem : kan je je concentreren op de incidentele ongewenste bij-effecten en daarom de rest maar laten stikken zoals hier gebeurt. Of je kan kijken naar het grotere plaatje en dan werkt het niet zo slecht.

Alleen of kom met een beter systeem, of een betere aanpak binnen het huidige systeem of werk er gewoon aan mee. Ikke, ikke, ikke en de rest kan stikke heeft in het totaalplaatje helemaal niemand iets aan.

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

Zelf ken ik iemand die af en toe ergens 6 maanden werkt en er dan uitvliegt omdat hij gewoon erg apart is. Meer zit er voor hem niet in. Hij verdient dan wel redelijk (programmeur) en spaart dan ook het grootste deel. Hij zit dan wel boven de vermogensgrens bijstand en alles zou dus weer ingeleverd moeten worden. Dus wat hij doet is het bedrag dat hij over houdt in zijn kluis stoppen. Om de zoveel tijd pakt hij zijn motor, rijdt de wereld rond en neemt een jaar vrij.

Heb ik er problemen mee? Nee, hij had er ook troep van kunnen kopen. Of het dagelijks bij de McDonald's uit kunnen geven. Of in de fik steken.

Ik zou het precies zo gedaan hebben.

Heb ik er problemen mee? Nee, hij had er ook troep van kunnen kopen. Of het dagelijks bij de McDonald's uit kunnen geven. Of in de fik steken.

Ik zou het precies zo gedaan hebben.

- Yoicaa

- Registratie: Februari 2016

- Laatst online: 12-06 14:30

Immoreel = strijdig met de goede zeden. Goede zeden bepalen wat men 'acceptabel' vindt in de maatschappij.Brent schreef op dinsdag 7 februari 2017 @ 13:06:

De letter en misschien zelfs de geest van de wet verwarren met moraliteit is natuurlijk een klassieke fout

Jullie halen nu 2 dingen door elkaar heen. Ik zeg niet dat de wet moreel is. Ik zeg dat het overtreden van een wet immoreel is. De wet overtreden is namelijk geen 'acceptable' gedrag.

Maar we gaan nu in discussie over letter van ik zeg en niet de geest. Ik denk dat het meer dan duidelijk mag zijn wat ik bedoel. Ook als je het niet eens bent met hoe ik het formuleer.

[ Voor 5% gewijzigd door Yoicaa op 07-02-2017 14:28 ]

Ik vind het eigenlijk juist wel bar slecht werken. We hebben een inkomensval waardoor werken voor veel mensen ontmoedigt wordt, er wordt je ontmoedigt om te sparen zoals in dit topic staat, we hebben een UWV die de stroom niet aan kan, we hebben een belastingdienst die nogal veel overheadkosten heeft, er zijn maar heel weinig mensen die echt snappen op wat voor subsidies/toeslagen ze nu echt recht hebben en zo zijn er nog wel meer dingen te bedenken.Gomez12 schreef op dinsdag 7 februari 2017 @ 14:01:

[...]

Binnen het huidige systeem : kan je je concentreren op de incidentele ongewenste bij-effecten en daarom de rest maar laten stikken zoals hier gebeurt. Of je kan kijken naar het grotere plaatje en dan werkt het niet zo slecht.

Lijkt me dat er genoeg punten voor verbetering vatbaar zijn waarvan de belangrijkste is om de boel eens wat minder complex te maken. En ja dan zul je het probleem hebben dat sommige mensen er op achteruit gaan, maar zolang je elke aanpassing combineert met een uitzondering om terugval bij sommige mensen te 'compenseren' wordt het alleen maar een groter gedrocht.

(En nee, ik zeg hiermee niet dat we het hier slecht hebben)

[ Voor 4% gewijzigd door redwing op 07-02-2017 14:21 ]

[removed]

Verwijderd

Je bedoelt dus dat hij bijstand ontvangt terwijl hij zichzelf prima kan bedruipen? Nu leg je uit dat jouw vorm van belastingontduiking geen probleem is, omdat iemand anders ook fraude pleegt met premieskabelmannetje schreef op dinsdag 7 februari 2017 @ 14:13:

Zelf ken ik iemand die af en toe ergens 6 maanden werkt en er dan uitvliegt omdat hij gewoon erg apart is. Meer zit er voor hem niet in. Hij verdient dan wel redelijk (programmeur) en spaart dan ook het grootste deel. Hij zit dan wel boven de vermogensgrens bijstand en alles zou dus weer ingeleverd moeten worden. Dus wat hij doet is het bedrag dat hij over houdt in zijn kluis stoppen. Om de zoveel tijd pakt hij zijn motor, rijdt de wereld rond en neemt een jaar vrij.

Heb ik er problemen mee?

Maar goed, gelukkig heb je je fraude in geuren en kleuren bekend op het internet.

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

Dat zeg ik niet. Lezen!Verwijderd schreef op dinsdag 7 februari 2017 @ 14:22:

[...]

Je bedoelt dus dat hij bijstand ontvangt terwijl hij zichzelf prima kan bedruipen? Nu leg je uit dat jouw vorm van belastingontduiking geen probleem is, omdat iemand anders ook fraude pleegt met premies

Maar goed, gelukkig heb je je fraude in geuren en kleuren bekend op het internet.

Wat ik zeg dat hij dat geld gewoon in de fik mag steken en toch bijstand krijgt. Als hij het echter in een kluis stopt dan krijgt hij geen bijstand. Wat een logica! Je kan dit geld dan beter elke maand overmaken naar een goed doel. Win-win!

[ Voor 5% gewijzigd door kabelmannetje op 07-02-2017 14:31 ]

Verrek, wat gek eigenlijk! Dat de overheid werklozen niet steunt met een bijstanduitkering alleen omdat ze toevallig een miljoentje op de bank hebben staan! Wat een oneerlijkheidkabelmannetje schreef op dinsdag 7 februari 2017 @ 14:30:

[...]

Dat zeg ik niet. Lezen!

Wat ik zeg dat hij dat geld gewoon in de fik mag steken en toch bijstand krijgt. Als hij het echter in een kluis stopt dan krijgt hij geen bijstand. Wat een logica!

Wat je zegt klopt natuurlijk voor geen meter, ook dat je het beter kan verbrassen:

Spaargeld

Uw spaargeld en het spaargeld van uw minderjarige kinderen tellen mee als vermogen. De gemeente kijkt bij uw aanvraag of u verantwoordelijk bent omgegaan met uw spaargeld. En het heeft uitgegeven aan belangrijke zaken als huur, eten, medische kosten of het vervangen van duurzame gebruiksgoederen, zoals een wasmachine. Bij onverantwoordelijke uitgaven kan de gemeente besluiten dat u niet direct een uitkering krijg

[ Voor 33% gewijzigd door fsfikke op 07-02-2017 14:37 ]

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- Brent

- Registratie: September 2001

- Laatst online: 20:14

Vandaar de discussie hier, hopelijk bedenken we iets beters samenGomez12 schreef op dinsdag 7 februari 2017 @ 14:01:

[...]

Alleen of kom met een beter systeem, of een betere aanpak binnen het huidige systeem of werk er gewoon aan mee. Ikke, ikke, ikke en de rest kan stikke heeft in het totaalplaatje helemaal niemand iets aan.

Hier gaan bibliotheken vol over, dat kun je dus zeker niet zo stellen. Homofilie was lang illegaal, en in sommige delen van de wereld nog. Burgerlijke ongehoorzaamheid wordt ook vaak gezien als een geëigend middel om verandering van de wet af te dwingen. Maargoed, bibliotheken vol. Mag je zelf opzoekenYoicaa schreef op dinsdag 7 februari 2017 @ 14:18:

[...]

Jullie halen nu 2 dingen door elkaar heen. Ik zeg niet dat de wet moreel is. Ik zeg dat het overtreden van een wet immoreel is. De wet is overtreden is namelijk geen 'acceptable' gedrag.

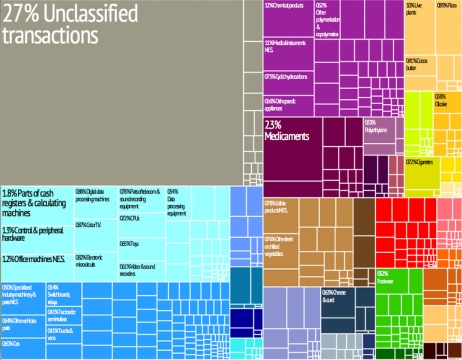

Buiten dat vraag ik me af waarom burgers hier vaak zwaarder aan tillen dan aan het echt grootschalige belastingontduiken, dat deel dat wel een merkbare inpact heeft (de beroemde unclassified transactions:

https://cdn1.benzinga.com...x-netherlands_treemap.png )

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- kabelmannetje

- Registratie: Augustus 2013

- Laatst online: 26-05 01:56

Je hebt niet "toevallig" zomaar dit vermogen op de bank. Meestal kom je hieraan door heel veel persoonlijke financiele risico's te dragen en keihard te werken. En door geld in te leggen in de staatskas zodat die bijstand uberhaupt betaald kan worden aan mensen die niks sparen en alles consumeren.fsfikke schreef op dinsdag 7 februari 2017 @ 14:34:

[...]

Verrek, wat gek eigenlijk! Dat de overheid werklozen niet steunt met een bijstanduitkering alleen omdat ze toevallig een miljoentje op de bank hebben staan! Wat een oneerlijkheiddie mensen zijn veel beter af als ze hun vermogen gewoon weg zouden gooien, dan kunnen ze gewoon dikke €900 per maand cashen!

Een bijstandsinkomen zou aan iedereen betaald moeten worden. Ongeacht vermogen. Noem het een basisinkomen.

[ Voor 10% gewijzigd door kabelmannetje op 07-02-2017 14:41 ]

Verwijderd

Het is inderdaad niet erg logisch, zoveel was al vastgesteld in dit topic. Dat neemt niet weg dat het bijstandsfraude is. Dat kan je op allerlei manieren bagetelliseren en vergoeilijken, het blijft fraude waar de rest van de maatschappij voor opdraait.kabelmannetje schreef op dinsdag 7 februari 2017 @ 14:30: