En die verzekeraar, die moet dan een KEW uitkeren zonder belastinginhouding. Lopen ze als uitvoerder geen risico als de (ex-)klant zijn afkoopsom aan iets anders besteedt?

- Rukapul

- Registratie: Februari 2000

- Laatst online: 23:51

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Zelfs bij finale aflossing? Dat lijkt me toch een gotspe aangezien dat de standaardsituatie is na reguliere looptijd van de hypotheek.Ray schreef op maandag 24 april 2017 @ 18:25:

het is vandaag de dag nog steeds een probleem om een kew / sew / bew te verrekenen bij finale aflossing. De meeste verstrekkers vertikken het gewoon

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

:strip_icc():strip_exif()/u/17866/crop5aeb6b651e1ac_cropped.jpeg?f=community)

Wellicht inderdaad een verwarring in mijn schrijven.Rukapul schreef op maandag 24 april 2017 @ 19:03:

[...]

Zelfs bij finale aflossing? Dat lijkt me toch een gotspe aangezien dat de standaardsituatie is na reguliere looptijd van de hypotheek.

Ik doel op finale aflossing bij verkoop of oversluiting. Dat is het nog steeds een drama bij de meeste verstrekkers.

bij een reguliere expiratie is er wel een belang van de verstrekker dus dan gaat het meestal relatief soepel....Hoewel.. als de polis zogenaamd extern loopt zie je ook regelmatig dat het geld pas weken (soms maanden!) later daadwerkelijk geboekt wordt en de verstrekker in de tussentijd vrolijk rente blijft trekken.

[ Voor 18% gewijzigd door Ray op 24-04-2017 19:14 ]

- RaymondD

- Registratie: December 2009

- Laatst online: 17:20

/u/337454/crop6a300a1017247_cropped.png?f=community)

Bankspaarhypotheek afkopen en restantschuld omzetten naar aflossingsvrij.

Heb je dan nog steeds recht op HRA? Hypotheek is van 2010.

Is dit toegestaan (hypotheekbedrag < 50% waarde woning, ABNAmro Budget hypotheek)?

Heb je dan nog steeds recht op HRA? Hypotheek is van 2010.

Is dit toegestaan (hypotheekbedrag < 50% waarde woning, ABNAmro Budget hypotheek)?

[ Voor 5% gewijzigd door RaymondD op 24-04-2017 21:49 ]

Gasloos, 3600Wp Zuid, Panasonic 7K l/w warmtepomp, Skoda Elroq

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

als de bestaande schuld zich onder IB 2012 als EWS kwalificeerde dan loopt je HRA gewoon door na deze omzetting. Als je onder de 50% MW aflosvrij blijft na de omzetting zal de abn daar in de regel geen moeite mee hebben.RaymondD schreef op maandag 24 april 2017 @ 21:48:

Bankspaarhypotheek afkopen en restantschuld omzetten naar aflossingsvrij.

Heb je dan nog steeds recht op HRA? Hypotheek is van 2010.

Is dit toegestaan (hypotheekbedrag < 50% waarde woning, ABNAmro Budget hypotheek)?

Gaat het je om de maandlasten verlichten of ? Het afkopen van een SEW kan niet hersteld worden. In de meeste gevallen is het een fiscaal gunstige manier van aflossen.

[ Voor 13% gewijzigd door Ray op 24-04-2017 22:09 ]

- technorabilia

- Registratie: November 2006

- Laatst online: 12-07 19:57

/u/197564/crop6072aa9bcdaaf.png?f=community)

Ik probeer nu al een paar maanden duidelijkheid te krijgen bij de bank (Westland Utrecht) en tussenpersoon dat fiscale boetes niet langer van toepassing zijn, maar het wil nog steeds niet erg lukken. Hebben jullie ook zijn moeite om dit op papier te krijgen?kraades schreef op dinsdag 28 maart 2017 @ 09:01:

Bump. Ik ben ook benieuwd wat de status is. Weet iemand meer over het afschaffen van de tijdklem?

https://www.rijksoverheid...men-kapitaalverzekeringen

- Rukapul

- Registratie: Februari 2000

- Laatst online: 23:51

Telefonisch bij de Rabo was de medewerker in elk geval van mening dat de 15 jaarsklem nog van toepassing zou zijn. Is niet zo natuurlijk, maar heb er verder niet op aangedrongen omdat het niet relevant was.kraades schreef op donderdag 27 juli 2017 @ 12:57:

[...]

Ik probeer nu al een paar maanden duidelijkheid te krijgen bij de bank (Westland Utrecht) en tussenpersoon dat fiscale boetes niet langer van toepassing zijn, maar het wil nog steeds niet erg lukken. Hebben jullie ook zijn moeite om dit op papier te krijgen?

- technorabilia

- Registratie: November 2006

- Laatst online: 12-07 19:57

Ik heb nu de schriftelijke opdracht gegeven aan de tussenpersoon met een aantal voorwaarden. Fingers crossed...

- wortelsoft

- Registratie: Februari 2001

- Laatst online: 22:16

:strip_icc():strip_exif()/u/21383/tweakers-carrot.jpg?f=community)

Misschien naar de site van de concurrent verwijzen: https://www.ing.nl/partic...ijdklemmen-bh1/index.htmlkraades schreef op donderdag 27 juli 2017 @ 12:57:

[...]

Ik probeer nu al een paar maanden duidelijkheid te krijgen bij de bank (Westland Utrecht) en tussenpersoon dat fiscale boetes niet langer van toepassing zijn, maar het wil nog steeds niet erg lukken. Hebben jullie ook zijn moeite om dit op papier te krijgen?

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

Het staat toch gewoon duidelijk in de wet ?

Kort gezegd zolang je er maar je ews mee aflost heb je geen tijdklemmmen meer en altijd de voormalig hoge vrijstelling

Kort gezegd zolang je er maar je ews mee aflost heb je geen tijdklemmmen meer en altijd de voormalig hoge vrijstelling

[ Voor 14% gewijzigd door Ray op 27-07-2017 17:59 ]

- zeeg

- Registratie: September 2001

- Laatst online: 27-07 13:07

@Ray Toch kan ik hier maar weinig info over vinden (Moneyou).

Kan ik nu inderdaad extra storten (binnen bandbreedte uiteraard) in mijn bankspaar-deel? Ik krijg immers >4% op dat deel... Hoge kant bandbreedte is best hoog door een initiële storting destijds.

Kan ik nu inderdaad extra storten (binnen bandbreedte uiteraard) in mijn bankspaar-deel? Ik krijg immers >4% op dat deel... Hoge kant bandbreedte is best hoog door een initiële storting destijds.

- Gillonde

- Registratie: Maart 2007

- Laatst online: 06-07 16:42

Westland Utrecht is zelfs een label van ING...wortelsoft schreef op donderdag 27 juli 2017 @ 17:32:

[...]

Misschien naar de site van de concurrent verwijzen: https://www.ing.nl/partic...ijdklemmen-bh1/index.html

- Terpen Tijn

- Registratie: Mei 2012

- Laatst online: 23-07 09:19

Als je al hoog zit, dan is er dus waarschijnlijk weinig ruimte meer over om de maandelijkse inleg te verlagen door een bijstorting of aflossing. Helaas helpt het losmaken van die tijdsklemmen hier niet.zeeg schreef op maandag 31 juli 2017 @ 09:19:

@Ray Toch kan ik hier maar weinig info over vinden (Moneyou).

Kan ik nu inderdaad extra storten (binnen bandbreedte uiteraard) in mijn bankspaar-deel? Ik krijg immers >4% op dat deel... Hoge kant bandbreedte is best hoog door een initiële storting destijds.

- zeeg

- Registratie: September 2001

- Laatst online: 27-07 13:07

Ik wil juist door een hoge storting in het bankspaardeel de looptijd van dit deel verkorten. Ik heb nu toch profijt van die hogere rente? En geen nadeel van tijdsklemmen.Terpen Tijn schreef op maandag 31 juli 2017 @ 12:43:

Als je al hoog zit, dan is er dus waarschijnlijk weinig ruimte meer over om de maandelijkse inleg te verlagen door een bijstorting of aflossing. Helaas helpt het losmaken van die tijdsklemmen hier niet.

Of begrijp ik je verkeerd?

- Terpen Tijn

- Registratie: Mei 2012

- Laatst online: 23-07 09:19

Oh, verkorten, ok. Dat kan inderdaad met een bijstorting, hoewel je bank daar soms kosten voor rekent (noemde het hier al eens eerder).zeeg schreef op maandag 31 juli 2017 @ 13:14:

[...]

Ik wil juist door een hoge storting in het bankspaardeel de looptijd van dit deel verkorten. Ik heb nu toch profijt van die hogere rente? En geen nadeel van tijdsklemmen.

Of begrijp ik je verkeerd?

Ik vind verkorten veel minder interessant dan resterende inleg verlagen, omdat je maandelijks hetzelfde blijft betalen, en pas als je (vrij) oud bent dan wat eerder van je hypotheek af bent. Het is ook niet voordeliger qua totaal rendement op de storting; in beide scenario's krijg je de (hoge) rente die je nu hebt, tot de rentevaste periode eindigt, natuurlijk.

Maar als je de maandelijkse lasten niet verder kan verlagen door bijstorten, vanwege de bandbreedte-eis, dan is verkorten wellicht nog de enige optie. Of beleggen.

Persoonlijk wil ik proberen om als ik straks een nieuwe, lagere rente krijg, weer meer bij te storten om de inleg weer terug te dringen. Door een lagere rente springt de benodigde maandelijkse inleg immers in de eerste instantie flink omhoog, wat dan weer lucht schept op de bandbreedte.

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

je wilt dus door inkorten een einddatum < 20 jaar gaan halen met een uitkering > 36K p/p (oude 15 jaar grens) lees ik uit je tekst ?zeeg schreef op maandag 31 juli 2017 @ 13:14:

[...]

Ik wil juist door een hoge storting in het bankspaardeel de looptijd van dit deel verkorten. Ik heb nu toch profijt van die hogere rente? En geen nadeel van tijdsklemmen.

Of begrijp ik je verkeerd?

ja dat mag dus aangezien er nog maar 1 vrijstelling is (de oude 20 jaars) en deze dus niet gebonden is aan de tijdsklemmen maar nog wel aan de andere sew voorwaarden natuurlijk (bandbreedte / aflossen ews)

- zeeg

- Registratie: September 2001

- Laatst online: 27-07 13:07

Ja, maar ik heb ondertussen niet het idee dat MoneYou daar op zit te wachten...Ray schreef op maandag 31 juli 2017 @ 13:47:

[...]

je wilt dus door inkorten een einddatum < 20 jaar gaan halen met een uitkering > 36K p/p (oude 15 jaar grens) lees ik uit je tekst ?

ja dat mag dus aangezien er nog maar 1 vrijstelling is (de oude 20 jaars) en deze dus niet gebonden is aan de tijdsklemmen maar nog wel aan de andere sew voorwaarden natuurlijk (bandbreedte / aflossen ews)

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

Dat zou je terug moeten vinden in hun voorwaarden. Het zou me niet verbazen gezien hun manier van funding dat ze hier inderdaad niet in mee zullen gaan.zeeg schreef op zaterdag 5 augustus 2017 @ 21:57:

[...]

Ja, maar ik heb ondertussen niet het idee dat MoneYou daar op zit te wachten...

daarom zijn voorwaarden net zo belangrijk als rente of afsluitkosten.....

- zeeg

- Registratie: September 2001

- Laatst online: 27-07 13:07

Lijkt toch mee te vallen; ze doen na telefoontje per mail een voorstel.Ray schreef op zondag 6 augustus 2017 @ 00:32:

[...]

Dat zou je terug moeten vinden in hun voorwaarden. Het zou me niet verbazen gezien hun manier van funding dat ze hier inderdaad niet in mee zullen gaan.

daarom zijn voorwaarden net zo belangrijk als rente of afsluitkosten.....

Situatie concreet: deel hypotheek banksparen is € 100.000. Loopt nu tot 2036. Inleg initieel € 8.200 en € 138 per maand à 4,4%.

Ze gaan een voorstel doen waarbij ze weer het maximum van de bandbreedte pakken (wat volgens mij gewoon weer € 8.200 betekent, reken houdend met 1:6) en dan laten zien hoeveel korter de looptijd wordt. Zou ongeveer 3 jaar moeten zijn volgens mij.

Ik neem aan dat ik dit, met het vervallen van de tijdsklemmen, nu elk jaar zou kunnen doen?

- JBplap

- Registratie: Januari 2002

- Niet online

Powered by:

/u/45936/crop5daf2f026c745.png?f=community)

Reken wel even goed door of dat gunstig blijft.zeeg schreef op maandag 7 augustus 2017 @ 12:49:

[...]

Lijkt toch mee te vallen; ze doen na telefoontje per mail een voorstel.

Situatie concreet: deel hypotheek banksparen is € 100.000. Loopt nu tot 2036. Inleg initieel € 8.200 en € 138 per maand à 4,4%.

Ze gaan een voorstel doen waarbij ze weer het maximum van de bandbreedte pakken (wat volgens mij gewoon weer € 8.200 betekent, reken houdend met 1:6) en dan laten zien hoeveel korter de looptijd wordt. Zou ongeveer 3 jaar moeten zijn volgens mij.

Ik neem aan dat ik dit, met het vervallen van de tijdsklemmen, nu elk jaar zou kunnen doen?

Bij mijn eigen situatie was inkorten tot 17-18 jaar interessant, daaronder zou het me in totaal juist meer kosten.

Omdat je op een gegeven moment meer in je potje hebt (en daar rente over ontvangt) dan je betaald aan rente na HRA.

Ook het aflopen van je rente vaste periode kan flink impact hebben op je bandbreedte.

Al zou het waarschijnlijk nu 'gunstig' uitvallen met een lage rente. (iig qua bandbreedte).

Qua totaal rendement was hogere rente juist interessanter vanaf een bepaald moment met je spaarhypo in de situatie zoals ik hierboven beschrijf. Maar dat is pas nadat je een substantieel deel in je potje hebt zitten.

- Gallus

- Registratie: April 2000

- Laatst online: 21:59

Cheesy

:strip_exif()/u/5781/cheese.gif?f=community)

Heb je dit zelf uitgerekend? Of heeft je hypotheekverstrekker dat gedaan?JBplap schreef op maandag 7 augustus 2017 @ 14:02:

[...]

Reken wel even goed door of dat gunstig blijft.

Bij mijn eigen situatie was inkorten tot 17-18 jaar interessant, daaronder zou het me in totaal juist meer kosten.

Omdat je op een gegeven moment meer in je potje hebt (en daar rente over ontvangt) dan je betaald aan rente na HRA.

All I want is a warm bed, a kind word and unlimited power.

- JBplap

- Registratie: Januari 2002

- Niet online

Powered by:

Zelf, via: http://geld-is-tijd.blogs...potheektool-versie-2.htmlGallus schreef op dinsdag 8 augustus 2017 @ 20:50:

[...]

Heb je dit zelf uitgerekend? Of heeft je hypotheekverstrekker dat gedaan?

Daar moet je dan je eigen gegevens/reeds gedane stortingen invoeren.

En zo kun je ook alvast richting de toekomst werken om het effect te zien.

Er is ook een versie 3 inmiddels (http://geld-is-tijd.blogs...potheektool-versie-3.html)

Maar die vond ik wat minder fijn werken.

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

om dit oude topic weer ff nieuwe leven in te blazen.

Vandaag bij de rabobank geweest voor een extra looptijdverkorting.

Deze gaven aan dat de tijdsklemme blijkbaar nog onder discussie is en gaven aan dit met de juridische afdeling te moeten gaan bespreken of een verdere verkorting wel mogelijk is...

Ik probeer op internet hierover iets te vinden maar ik heb nix gevonden......

raar verhaal, ben benieuwd waar ze mee komen

Vandaag bij de rabobank geweest voor een extra looptijdverkorting.

Deze gaven aan dat de tijdsklemme blijkbaar nog onder discussie is en gaven aan dit met de juridische afdeling te moeten gaan bespreken of een verdere verkorting wel mogelijk is...

Ik probeer op internet hierover iets te vinden maar ik heb nix gevonden......

raar verhaal, ben benieuwd waar ze mee komen

- Gallus

- Registratie: April 2000

- Laatst online: 21:59

Cheesy

Ik kreeg eerder bij de Rabobank een soortgelijk antwoord. Nadat ik echter uitlegde dat de regels het naar mijn interpretatie gewoon toestonden kon het ineens wel gewoon.darklord007 schreef op maandag 4 december 2017 @ 22:48:

om dit oude topic weer ff nieuwe leven in te blazen.

Vandaag bij de rabobank geweest voor een extra looptijdverkorting.

Deze gaven aan dat de tijdsklemme blijkbaar nog onder discussie is en gaven aan dit met de juridische afdeling te moeten gaan bespreken of een verdere verkorting wel mogelijk is...

Ik probeer op internet hierover iets te vinden maar ik heb nix gevonden......

raar verhaal, ben benieuwd waar ze mee komen

All I want is a warm bed, a kind word and unlimited power.

Vind je dat gek? Als jij de looptijd verkort los je sneller af. Rabobank geeft ook altijd als advies om vooral niet af te lossen ook al heb je een ton spaargeld staan.

- Gallus

- Registratie: April 2000

- Laatst online: 21:59

Cheesy

Tja, het is niet direct in het belang van de bank nee...

All I want is a warm bed, a kind word and unlimited power.

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

Nergens iets gevonden (ook VeH wist nergens van) over het ter discussie zouden staan van de tijdsklemme. Zou ook raar zijn want is natuurlijk een aflopende zaak..._JGC_ schreef op zondag 10 december 2017 @ 20:30:

Vind je dat gek? Als jij de looptijd verkort los je sneller af. Rabobank geeft ook altijd als advies om vooral niet af te lossen ook al heb je een ton spaargeld staan.

na doorvragen een beetje een wazig verhaal gekregen dat er volgens het hypotheekcontract 20jaar premie betaald zou moeten worden. Maar dit heb ik nergens terug kunnen lezen. Wel zeiden ze dat er bij andere mensen de looptijd wel verkort zou zijn, maar dat ze dit na overleg niet meer wilde doen.

Heb hierover nogmaals gemailt en aangegeven dat ik er niet heel blij mee ben dat er met 'rege;s' wordt geschermd terwijl ik deze niet terug kan vinden. Tevens moeten alle klanten natuurlijk wel gewoon gelijk behandeld worden....

Je zou toch op zn minst eerlijk advies verwachten...

- Barrycade

- Registratie: November 2003

- Laatst online: 26-07 18:03

Through the...

Vreemd want vandaag net geld overgemaakt naar Interpolis om voor de spaarhypotheek de premie te verlagen.

Verkorten kon ook (met 2 jaar) Maar vond ik in mijn geval niet zo interessant.

Maar mijn hypotheek zou of zonder verkorten sowieso >20 jaar lopen. Dat zal het verschil wel zijn.

Verkorten kon ook (met 2 jaar) Maar vond ik in mijn geval niet zo interessant.

Maar mijn hypotheek zou of zonder verkorten sowieso >20 jaar lopen. Dat zal het verschil wel zijn.

- Jumpman

- Registratie: Januari 2002

- Laatst online: 18:28

:strip_exif()/u/45096/Jumpman.gif?f=community)

Dit is interessant, ik ben zelf ook aan het kijken bij de Rabobank, om mijn looptijd te verlagen van de Spaarhypotheek. Tot op heden weinig van te vinden, ik denk dat er ook weinig mensen zijn die dit doen, want het wordt ook niet actief gepromoot natuurlijk.darklord007 schreef op maandag 4 december 2017 @ 22:48:

om dit oude topic weer ff nieuwe leven in te blazen.

Vandaag bij de rabobank geweest voor een extra looptijdverkorting.

Deze gaven aan dat de tijdsklemme blijkbaar nog onder discussie is en gaven aan dit met de juridische afdeling te moeten gaan bespreken of een verdere verkorting wel mogelijk is...

Ik probeer op internet hierover iets te vinden maar ik heb nix gevonden......

raar verhaal, ben benieuwd waar ze mee komen

[ Voor 3% gewijzigd door Jumpman op 11-12-2017 12:41 ]

- Rukapul

- Registratie: Februari 2000

- Laatst online: 23:51

Blijf vooral hier melden. Ik ga komende mei weer bijstorten met looptijdverkorting en ben benieuwd. Vorige keer (zie topic) kreeg ik al een vage opmerking over de 15 jaar tijdklem. Denk dat ik nu nog net boven de 20 zal blijven.

Overigens zijn de voorwaarden van de Spaarzekerhypotheek glashelder (pun intended): je mag jaarlijks premie bijstorten tot 20% van het originele leenbedrag. Logischerwijs doe je dat binnen de fiscale grenzen, maar als die soepeler worden dan is dat het verlies van Rabo / Interpolis.

Overigens hebben die sowieso genoeg eraan verdiend. 3% van alle inleg, ca 3 euro per maand plus de winst op de ORV. Die hoeven echt geen medelijden met zichzelf te hebben.

Overigens zijn de voorwaarden van de Spaarzekerhypotheek glashelder (pun intended): je mag jaarlijks premie bijstorten tot 20% van het originele leenbedrag. Logischerwijs doe je dat binnen de fiscale grenzen, maar als die soepeler worden dan is dat het verlies van Rabo / Interpolis.

Overigens hebben die sowieso genoeg eraan verdiend. 3% van alle inleg, ca 3 euro per maand plus de winst op de ORV. Die hoeven echt geen medelijden met zichzelf te hebben.

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

wij hebben een rabo opbouwhypotheek. Hier spreken ze in de voorwaarden alleen over de bandbreedte eis. Hou er rekening mee dat er een verschil is tussen aflossen in extra inleggen.

Die 15jaar aanhouden zou natuurlijk helemaal kul zijn. Je hebt dan sowieso nauwelijks vrijstelling volgens de oude regelingen dus dat lijkt een beetje creatief naar eigen inzicht regeltjes verzinnen.

Enige punt waar ze op kunnen terugvallen is dat storten mag na toestemming van de bank. Die kunnen natuurlijk gewoon nee zeggen, maar ik heb al aangegeven daar helemaal niet blij mee te zijn..

Die 15jaar aanhouden zou natuurlijk helemaal kul zijn. Je hebt dan sowieso nauwelijks vrijstelling volgens de oude regelingen dus dat lijkt een beetje creatief naar eigen inzicht regeltjes verzinnen.

Enige punt waar ze op kunnen terugvallen is dat storten mag na toestemming van de bank. Die kunnen natuurlijk gewoon nee zeggen, maar ik heb al aangegeven daar helemaal niet blij mee te zijn..

- wortelsoft

- Registratie: Februari 2001

- Laatst online: 22:16

Je mag waarschijnlijk 20% aflossen. Met bijstorten zit je nog steeds aan de 1:10 bandbreedte eisen. Waar je ook met aflossen aan vast zit, maar dan gaat het minder hard.Rukapul schreef op maandag 11 december 2017 @ 12:50:

Blijf vooral hier melden. Ik ga komende mei weer bijstorten met looptijdverkorting en ben benieuwd. Vorige keer (zie topic) kreeg ik al een vage opmerking over de 15 jaar tijdklem. Denk dat ik nu nog net boven de 20 zal blijven.

Overigens zijn de voorwaarden van de Spaarzekerhypotheek glashelder (pun intended): je mag jaarlijks premie bijstorten tot 20% van het originele leenbedrag. Logischerwijs doe je dat binnen de fiscale grenzen, maar als die soepeler worden dan is dat het verlies van Rabo / Interpolis.

Overigens hebben die sowieso genoeg eraan verdiend. 3% van alle inleg, ca 3 euro per maand plus de winst op de ORV. Die hoeven echt geen medelijden met zichzelf te hebben.

Wel slecht als een bank regels gaat bijverzinnen.

Toch moet het nu (fiscaal en wettelijk) mogelijk zijn om een spaarhypotheek af te lossen.

Zelf had ik een 100% spaarhypotheek (sinds 2007), en heb dit jaar alles in 1x kunnen aflossen (zonder boetes, of fiscale naheffingen op de KEW).

Aanleiding was berichtgeving vanuit de verzekeringsmaatschappij (nu ASR, oorspronkelijk Fortis) dat de tijdsklemmen( 20, en 30 jaar, waarop het opgebouwde kapitaal, fiscaalvriendelijk uitgekeerd mag worden) zijn vervallen, naar aanleiding van veranderde wetgeving betreffende KEW, en dat ze evt ook al direct mogen uitkeren (lijkt wel op het afkopen van de verzekering?)

Prima,

Vervolgens kijken wat de hypotheek verstrekker hier van vind...

Begonnen bij Fortis, maar door de crisis tijdelijk ASR, Directbank, en uiteindelijk dit jaar bij Florius ondergebracht (alle acties had ik geen invloed op..kreeg alleen maar bericht)

Contact opgenomen met Florius, en idd mogelijk, concept slotnota gekregen, en hieruit kwam de restschuld + boete (ivm overschrijding 20% extra aflossing)

Maar....Florius adverteert met boetevrij aflossen, indien gebruik wordt gemaakt van eigen vermogen, dit was er dus definitieve slotnota zonder boete, ondanks ik niet bij Florius begonnen ben, en maar 1 jaar klant geweest ben, is het keurig geregeld daar

Dus het is zeker mogelijk, maar wel afhankelijk van de wil, en kennis bij de Bank

Zelf had ik een 100% spaarhypotheek (sinds 2007), en heb dit jaar alles in 1x kunnen aflossen (zonder boetes, of fiscale naheffingen op de KEW).

Aanleiding was berichtgeving vanuit de verzekeringsmaatschappij (nu ASR, oorspronkelijk Fortis) dat de tijdsklemmen( 20, en 30 jaar, waarop het opgebouwde kapitaal, fiscaalvriendelijk uitgekeerd mag worden) zijn vervallen, naar aanleiding van veranderde wetgeving betreffende KEW, en dat ze evt ook al direct mogen uitkeren (lijkt wel op het afkopen van de verzekering?)

Prima,

Vervolgens kijken wat de hypotheek verstrekker hier van vind...

Begonnen bij Fortis, maar door de crisis tijdelijk ASR, Directbank, en uiteindelijk dit jaar bij Florius ondergebracht (alle acties had ik geen invloed op..kreeg alleen maar bericht)

Contact opgenomen met Florius, en idd mogelijk, concept slotnota gekregen, en hieruit kwam de restschuld + boete (ivm overschrijding 20% extra aflossing)

Maar....Florius adverteert met boetevrij aflossen, indien gebruik wordt gemaakt van eigen vermogen, dit was er dus definitieve slotnota zonder boete, ondanks ik niet bij Florius begonnen ben, en maar 1 jaar klant geweest ben, is het keurig geregeld daar

Dus het is zeker mogelijk, maar wel afhankelijk van de wil, en kennis bij de Bank

- Rukapul

- Registratie: Februari 2000

- Laatst online: 23:51

Ga je nou ongezien in twijfel trekken wat ik in de voorwaarden van de Spaarzekerhypotheek gelezen heb? De grap is juist dat voor bijstorten min of meer dezelfde regels gelden als bijstorten in de spaarpolis. Boetevrij tot 20%. En dus de fiscale grenzen.

Inderdaad. Dan zit je dus meer richting orde grootte paar procent typisch.Met bijstorten zit je nog steeds aan de 1:10 bandbreedte eisen. Waar je ook met aflossen aan vast zit, maar dan gaat het minder hard.

Dat mag dan wel weer aangevuld worden met aflossen tot de 20%

Het is zelfs slecht dat er twijfel wordt gezaaid over een eenvoudige interpretatie van de wet.Wel slecht als een bank regels gaat bijverzinnen.

- wortelsoft

- Registratie: Februari 2001

- Laatst online: 22:16

Nee ik weet dat die 20% normaal is bij de rabo. Je hebt er alleen niet zoveel aan omdat je snel over de bandbreedte heen zit. Voor een laatste aflossing kan het wel handig zijn.Rukapul schreef op maandag 11 december 2017 @ 20:07:

[...]

Ga je nou ongezien in twijfel trekken wat ik in de voorwaarden van de Spaarzekerhypotheek gelezen heb? De grap is juist dat voor bijstorten min of meer dezelfde regels gelden als bijstorten in de spaarpolis. Boetevrij tot 20%. En dus de fiscale grenzen.

[...]

Inderdaad. Dan zit je dus meer richting orde grootte paar procent typisch.

Dat mag dan wel weer aangevuld worden met aflossen tot de 20%

[...]

Het is zelfs slecht dat er twijfel wordt gezaaid over een eenvoudige interpretatie van de wet.

- marc.r

- Registratie: Januari 2015

- Laatst online: 27-07 16:47

:strip_icc():strip_exif()/u/647333/crop5d491bdfd9adb_cropped.jpeg?f=community)

Toevallig, ik heb afgelopen vrijdagavond gebeld met de Rabobank over een extra storting op de (opbouw)spaarrekening. Direct goede uitleg gekregen en via de mail op maandag al 3 opties gekregen, uiteindelijk gekozen om middels een extra storting de looptijd met een jaar te verkorten. Met de vraag of dit onbeperkt kan werd inderdaad gezegd dat de looptijd minimaal 15 jaar moet zijn. We zitten in ons 5e jaar (van de 30) en dit is de eerste extra storting.

Vandaag de papieren ter ondertekening in de bus gekregen en 22-12 wordt het middels een automatische incasso van de rekening gehaald.

Vandaag de papieren ter ondertekening in de bus gekregen en 22-12 wordt het middels een automatische incasso van de rekening gehaald.

[ Voor 13% gewijzigd door marc.r op 13-12-2017 19:25 ]

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

kreeg je nog uitleg waarom die 15 jaar ?marc.r schreef op woensdag 13 december 2017 @ 19:23:

Toevallig, ik heb afgelopen vrijdagavond gebeld met de Rabobank over een extra storting op de (opbouw)spaarrekening. Direct goede uitleg gekregen en via de mail op maandag al 3 opties gekregen, uiteindelijk gekozen om middels een extra storting de looptijd met een jaar te verkorten. Met de vraag of dit onbeperkt kan werd inderdaad gezegd dat de looptijd minimaal 15 jaar moet zijn. We zitten in ons 5e jaar (van de 30) en dit is de eerste extra storting.

Vandaag de papieren ter ondertekening in de bus gekregen en 22-12 wordt het middels een automatische incasso van de rekening gehaald.

- marc.r

- Registratie: Januari 2015

- Laatst online: 27-07 16:47

Nee, ik heb er ook niet naar gevraagd, ik verwacht niet dat we zo ver komen

Het zal vast te maken hebben met het feit dat ze de rente gaan missen.

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

Ok, hier wordt ik dus een beetje vervelend van. 4dec een gesprek gehad met de rabo en nog steeds geen antwoord over welk bedrag ik nu kan storten en welke looptijd verkort kan worden....

Ownee, ik had in october al gevraagd hoeveel ik kon storten, maar daar konden ze toen nog geen antwoord op geven....

Ownee, ik had in october al gevraagd hoeveel ik kon storten, maar daar konden ze toen nog geen antwoord op geven....

- Martinusz

- Registratie: December 2006

- Laatst online: 23:29

:strip_exif()/u/202473/crop58510f048ef8f_cropped.gif?f=community)

Heeft iemand een simplistische uitleg over hoe die bandbreedte e.d. werken?

Ik heb nog nooit eerder afgelost of bijgestort en zit bij de Rabo. Daar staat volgens mij idd dat je 20% per jaar boetevrij mag aflossen, maar er is ook nog iets van een regel dat je moet letten op dat het niet meer dan zoveel keer je hoogste inleg tot dan toe mag zijn?

Spaarhypotheek = 120.000

Kan iemand het goed uitleggen wat je nu per jaar mag bijstorten? Of waar je op moet letten als je een eerste keer een x bedrag bijstort? (heeft dat gevolgen voor eventueel latere stortingen?)

Ik heb nog nooit eerder afgelost of bijgestort en zit bij de Rabo. Daar staat volgens mij idd dat je 20% per jaar boetevrij mag aflossen, maar er is ook nog iets van een regel dat je moet letten op dat het niet meer dan zoveel keer je hoogste inleg tot dan toe mag zijn?

Spaarhypotheek = 120.000

Kan iemand het goed uitleggen wat je nu per jaar mag bijstorten? Of waar je op moet letten als je een eerste keer een x bedrag bijstort? (heeft dat gevolgen voor eventueel latere stortingen?)

Float like a butterfly, sting like a bee.

- Mashayungi

- Registratie: April 2009

- Laatst online: 26-07 14:58

De bandbreedte van 1:10 betekent kortgezegd dat de hoogste jaarinleg niet hoger mag zijn dan maximaal 10 keer de laagste jaar inleg. Als je standaard € 100,- per maand inlegt, betekent dit dat je per jaar € 1.200,- aan spaarpremie inbrengt. Als je in jaar 2 (of later) besluit om meer in te leggen, mag je dus op jaarbasis maximaal € 12.000,- inleggen, aangezien die € 1.200,- de laagste jaarpremie is. Hier moet je wel de standaard inleg ad. € 1.200,- van afhalen, dus je zou een eenmalige storting mogen doen van € 10.800,- zonder fiscale consequenties. Vervolgens maakt het gedurende de looptijd niet meer uit wat je inbrengt, als je maar zorgt dat je inleg tussen de € 1.200,- en € 12.000,- is op jaarbasis. Overigens is het niet altijd logisch om af te lossen op een spaarhypotheek: je hypotheekrente is weliswaar hoger op dit moment, maar daar staat tegenover dat je kunt sparen tegen het hoge rentepercentage.Martinusz schreef op donderdag 14 december 2017 @ 10:13:

Heeft iemand een simplistische uitleg over hoe die bandbreedte e.d. werken?

Ik heb nog nooit eerder afgelost of bijgestort en zit bij de Rabo. Daar staat volgens mij idd dat je 20% per jaar boetevrij mag aflossen, maar er is ook nog iets van een regel dat je moet letten op dat het niet meer dan zoveel keer je hoogste inleg tot dan toe mag zijn?

Spaarhypotheek = 120.000

Kan iemand het goed uitleggen wat je nu per jaar mag bijstorten? Of waar je op moet letten als je een eerste keer een x bedrag bijstort? (heeft dat gevolgen voor eventueel latere stortingen?)

[ Voor 5% gewijzigd door Mashayungi op 14-12-2017 10:33 ]

- Martinusz

- Registratie: December 2006

- Laatst online: 23:29

Oke, dat is wel duidelijk 9X jaarlijkse inleg dusMashayungi schreef op donderdag 14 december 2017 @ 10:32:

[...]

De bandbreedte van 1:10 betekent kortgezegd dat de hoogste jaarinleg niet hoger mag zijn dan maximaal 10 keer de laagste jaar inleg. Als je standaard € 100,- per maand inlegt, betekent dit dat je per jaar € 1.200,- aan spaarpremie inbrengt. Als je in jaar 2 (of later) besluit om meer in te leggen, mag je dus op jaarbasis maximaal € 12.000,- inleggen, aangezien die € 1.200,- de laagste jaarpremie is. Hier moet je wel de standaard inleg ad. € 1.200,- van afhalen, dus je zou een eenmalige storting mogen doen van € 10.800,- zonder fiscale consequenties. Vervolgens maakt het gedurende de looptijd niet meer uit wat je inbrengt, als je maar zorgt dat je inleg tussen de € 1.200,- en € 12.000,- is op jaarbasis. Overigens is het niet altijd logisch om af te lossen op een spaarhypotheek: je hypotheekrente is weliswaar hoger op dit moment, maar daar staat tegenover dat je kunt sparen tegen het hoge rentepercentage.

Het gaat idd om bijstorten, aflossen op spaarhypotheek lijkt mij geen goed plan.

Float like a butterfly, sting like a bee.

- Mashayungi

- Registratie: April 2009

- Laatst online: 26-07 14:58

Overigens, zomaar een gratis tip: als je nog een ''oude'' spaarhypotheek hebt (box 1), dan kan het zomaar lonen om eens te kijken naar de voordelen van het oversluiten naar een bankspaarvorm. Die oude spaarpolissen hebben in veel gevallen hoge kosten voor de overlijdensdekking, waardoor er een redelijk groot deel van de maandelijkse inleg wordt afgehouden ten behoeve van risicopremie. De huidige overlijdensdekkingen zijn vaak veel goedkoper dan dezelfde dekkingen in die polis. Kan je zomaar tientallen euro's per maand schelenMartinusz schreef op donderdag 14 december 2017 @ 10:36:

[...]

Oke, dat is wel duidelijk 9X jaarlijkse inleg dus

Het gaat idd om bijstorten, aflossen op spaarhypotheek lijkt mij geen goed plan.

- Martinusz

- Registratie: December 2006

- Laatst online: 23:29

Hoe herken ik dat? Hij loopt sinds 2008.Mashayungi schreef op donderdag 14 december 2017 @ 10:44:

[...]

Overigens, zomaar een gratis tip: als je nog een ''oude'' spaarhypotheek hebt (box 1), dan kan het zomaar lonen om eens te kijken naar de voordelen van het oversluiten naar een bankspaarvorm. Die oude spaarpolissen hebben in veel gevallen hoge kosten voor de overlijdensdekking, waardoor er een redelijk groot deel van de maandelijkse inleg wordt afgehouden ten behoeve van risicopremie. De huidige overlijdensdekkingen zijn vaak veel goedkoper dan dezelfde dekkingen in die polis. Kan je zomaar tientallen euro's per maand schelen.

Er loopt volgens mij een aparte overlijdingsdekking van Interpolis naast het maandelijks spaarelement. Daar kreeg ik laatst wel bericht van (van Rabobank) dat die mogelijk goedkoper kan.

Float like a butterfly, sting like a bee.

- Mashayungi

- Registratie: April 2009

- Laatst online: 26-07 14:58

Zou je even na moeten kijken in de meest recente polis of even contact opnemen met jouw Rabobank.Martinusz schreef op donderdag 14 december 2017 @ 10:52:

[...]

Hoe herken ik dat? Hij loopt sinds 2008.

Er loopt volgens mij een aparte overlijdingsdekking van Interpolis naast het maandelijks spaarelement. Daar kreeg ik laatst wel bericht van (van Rabobank) dat die mogelijk goedkoper kan.

- wortelsoft

- Registratie: Februari 2001

- Laatst online: 22:16

De meeste banken willen niet hoger dan een factor 7. I v.m. rente wijziging na einde rentevast periode. Verder is het vaak handiger om een lager bedrag in opvolgende fiscale jaren te storten dan in 1 keer een hoog bedrag. Totaal mag je dan meer bijstorten. Een fiscaal jaar start op de ingangsdag van je hypotheek: hypotheek aangegaan 3 januari 2008 dan mag je b.v. vandaag een bedrag storten en 4 januari weer en dat zijn dan twee verschillende jaren waar de bandbreedte over berekend wordt.Martinusz schreef op donderdag 14 december 2017 @ 10:36:

[...]

Oke, dat is wel duidelijk 9X jaarlijkse inleg dus

Het gaat idd om bijstorten, aflossen op spaarhypotheek lijkt mij geen goed plan.

- Martinusz

- Registratie: December 2006

- Laatst online: 23:29

Rente van de spaargedeelte ligt tot 2038 vast, dus dat zal niet meewegen denk ikwortelsoft schreef op donderdag 14 december 2017 @ 11:34:

[...]

De meeste banken willen niet hoger dan een factor 7. I v.m. rente wijziging na einde rentevast periode.

Wat heeft dat voor voordeel voor de bandbreedte?Verder is het vaak handiger om een lager bedrag in opvolgende fiscale jaren te storten dan in 1 keer een hoog bedrag. Totaal mag je dan meer bijstorten. Een fiscaal jaar start op de ingangsdag van je hypotheek: hypotheek aangegaan 3 januari 2008 dan mag je b.v. vandaag een bedrag storten en 4 januari weer en dat zijn dan twee verschillende jaren waar de bandbreedte over berekend wordt.

Ik mag 9* mijn jaarlijkse inleg maximaal bijstorten in een jaar, wat is dan het voordal als ik dat opsplits in 2x 4,5* jaarlijkse inleg in 2 jaren?

Volgens mij hoe eerder je een bedrag inlegt in een spaarhypotheek, hoe meer profijt je ervan hebt? (rente op rente)

Float like a butterfly, sting like a bee.

- Mashayungi

- Registratie: April 2009

- Laatst online: 26-07 14:58

Er is een verschil tussen wat fiscaal is toegestaan en wat handig is. Fiscaal gezien kun je het op die manier volstorten. Echter, als je in één keer je bandbreedte volstort, dan heb je geen enkele speelruimte meer in de toekomst. Zover ik kan opmaken heb jij de rente 30 jaar vastgezet, dus dat zou in de praktijk nagenoeg weinig uitmaken. Toch is het raadzaam om altijd een kleine marge te houden of in het beste geval even te sparren met een adviseur. Het lijkt allemaal zo eenvoudig, maar er zitten zo veel haken en ogen aan dat zelfs adviseurs vaak genoeg de mist in gaan met die bandbreedteMartinusz schreef op donderdag 14 december 2017 @ 11:38:

[...]

Rente van de spaargedeelte ligt tot 2038 vast, dus dat zal niet meewegen denk ik

[...]

Wat heeft dat voor voordeel voor de bandbreedte?

Ik mag 9* mijn jaarlijkse inleg maximaal bijstorten in een jaar, wat is dan het voordal als ik dat opsplits in 2x 4,5* jaarlijkse inleg in 2 jaren?

Volgens mij hoe eerder je een bedrag inlegt in een spaarhypotheek, hoe meer profijt je ervan hebt? (rente op rente)

- wortelsoft

- Registratie: Februari 2001

- Laatst online: 22:16

Hier staat een tool waar je mee kunt spelen:

http://geld-is-tijd.blogs...eektool-versie-3.html?m=1

Het komt erop neer als je een bedrag stort daald daarna je maandelijkse inleg. Je kunt meer geld kwijt in je bankspaarhypotheek door over meerdere jaren te storten. De bovenstaande tool kan inzicht geven wat het voordeligst is.

http://geld-is-tijd.blogs...eektool-versie-3.html?m=1

Het komt erop neer als je een bedrag stort daald daarna je maandelijkse inleg. Je kunt meer geld kwijt in je bankspaarhypotheek door over meerdere jaren te storten. De bovenstaande tool kan inzicht geven wat het voordeligst is.

- Martinusz

- Registratie: December 2006

- Laatst online: 23:29

Ik snap hem nu, je inleg gaat omlaag, dus ook de max wat je max storten weerwortelsoft schreef op donderdag 14 december 2017 @ 11:54:

Hier staat een tool waar je mee kunt spelen:

http://geld-is-tijd.blogs...eektool-versie-3.html?m=1

Het komt erop neer als je een bedrag stort daald daarna je maandelijkse inleg. Je kunt meer geld kwijt in je bankspaarhypotheek door over meerdere jaren te storten. De bovenstaande tool kan inzicht geven wat het voordeligst is.

Tenzij je looptijd verkorting vraagt?

Float like a butterfly, sting like a bee.

- wortelsoft

- Registratie: Februari 2001

- Laatst online: 22:16

inderdaad looptijdverkorting is redelijk ideaal. Maar dat doen ze soms niet als je nhg hebt....Martinusz schreef op donderdag 14 december 2017 @ 11:56:

[...]

Ik snap hem nu, je inleg gaat omlaag, dus ook de max wat je max storten weer

Tenzij je looptijd verkorting vraagt?

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

als je rente echt 30 jaar vaststaat en je gaat voor inkorten heb je een goede kans bij voortijdig aflossen een boete te krijgen, Logisch ook immers je maakt je 30 jaar dan niet volMartinusz schreef op donderdag 14 december 2017 @ 11:38:

[...]

Rente van de spaargedeelte ligt tot 2038 vast, dus dat zal niet meewegen denk ik

[...]

Wat heeft dat voor voordeel voor de bandbreedte?

Ik mag 9* mijn jaarlijkse inleg maximaal bijstorten in een jaar, wat is dan het voordal als ik dat opsplits in 2x 4,5* jaarlijkse inleg in 2 jaren?

Volgens mij hoe eerder je een bedrag inlegt in een spaarhypotheek, hoe meer profijt je ervan hebt? (rente op rente)

- vanaalten

- Registratie: September 2002

- Laatst online: 20:17

:strip_icc():strip_exif()/u/65843/chef60x60.jpg?f=community)

Niet dat het voor mij nu speelt, maar:

We houden even het voorbeeld hiervoor aan: 100 euro/maand, 1200/jaar. Mag je dus 10800euro bijstorten en gebruik je maximaal de bandbreedte.

Stel dat je inleg daarna omlaag gaat naar (even makkelijk rekenen) 50euro/maand, 600/jaar. Mag je dus 5400/jaar bijstorten. Ben je met die voorgaande 10800 die je al eens gestort had over je bandbreedte limiet gegaan, of telt dat niet meer?

We houden even het voorbeeld hiervoor aan: 100 euro/maand, 1200/jaar. Mag je dus 10800euro bijstorten en gebruik je maximaal de bandbreedte.

Stel dat je inleg daarna omlaag gaat naar (even makkelijk rekenen) 50euro/maand, 600/jaar. Mag je dus 5400/jaar bijstorten. Ben je met die voorgaande 10800 die je al eens gestort had over je bandbreedte limiet gegaan, of telt dat niet meer?

- Thijs8472

- Registratie: Mei 2004

- Laatst online: 26-07 20:44

Dat telt over de hele looptijd van de spaarhypotheek. Vandaar dat de meeste banken ook een maximale bandbreedte van 1:7 of 1:8 aanhouden om dat te voorkomen. Alleen als je rente 30 jaar vast staat zou je binnen 1:10 kunnen storten.

- Jumpman

- Registratie: Januari 2002

- Laatst online: 18:28

Geschiedenis: In 2006 had ik een 100% aflossingsvrije hypotheek op mijn woning. Ik ben toen in 2011 verhuisd naar een duurdere woning en moest wettelijk voor 50% een spaarproduct afsluiten voor een gegarandeerde aflossing van 50% van de woning.

Ik heb dus een Rabobank Aflossingsvrije Hypotheek met 4,5% (nog 14 jaar rente vast) hypotheek rente voor 50% van de waarde van de woning van toen ik deze kocht. Hier tegenover staat een Rabobank Opbouwspaarrekening met 4,5 rente.

Ook heb ik nog een Aflossingsvrije Hypotheek met 2,5% (nog 8 jaar rentevast) rente voor 50% van de waarde van de woning toen ik deze kocht.

Nu staat er bij beide een bedrag dat boetevrij aflosbaar is in mijn Hypotheekdossier online. Nu kan ik dit jaar een bedrag missen, want ik verwacht dat ik dit bedrag in de toekomst nergens anders voor nodig heb. Dit wil ik het liefst op de Hypotheek met 4,5% rente storten, maar gaat er dan niet iemand bellen van de bank, dat ik met de Opbouwspaarrekening meer spaar dan het bedrag wat ik als hypotheekschuld heb?

Het volgende plan is zo snel mogelijk die hypotheek van 4,5% vol te sparen, tot ik nog een totale schuld heb van 50% van de verwachte nieuwe waarde van de woning nu (mijn buurman heeft een identieke woning zonder stenen schuur en veranda in dezelfde stijl voor 23% meer als de aankoopwaarde verkocht). Dan een taxatie uit laten voeren en hiermee naar de bank gaan, om de hele Opbouwspaarrekening te beëindigen/af te kopen, omdat je wettelijk voor 50% van de waarde van je woning een aflossingsvrije hypotheek mag hebben (als je die in het verleden ook genoten hebt).

Iemand ervaring met deze situatie bij de Rabobank, alvorens ik het gesprek aan ga?

Ik heb dus een Rabobank Aflossingsvrije Hypotheek met 4,5% (nog 14 jaar rente vast) hypotheek rente voor 50% van de waarde van de woning van toen ik deze kocht. Hier tegenover staat een Rabobank Opbouwspaarrekening met 4,5 rente.

Ook heb ik nog een Aflossingsvrije Hypotheek met 2,5% (nog 8 jaar rentevast) rente voor 50% van de waarde van de woning toen ik deze kocht.

Nu staat er bij beide een bedrag dat boetevrij aflosbaar is in mijn Hypotheekdossier online. Nu kan ik dit jaar een bedrag missen, want ik verwacht dat ik dit bedrag in de toekomst nergens anders voor nodig heb. Dit wil ik het liefst op de Hypotheek met 4,5% rente storten, maar gaat er dan niet iemand bellen van de bank, dat ik met de Opbouwspaarrekening meer spaar dan het bedrag wat ik als hypotheekschuld heb?

Het volgende plan is zo snel mogelijk die hypotheek van 4,5% vol te sparen, tot ik nog een totale schuld heb van 50% van de verwachte nieuwe waarde van de woning nu (mijn buurman heeft een identieke woning zonder stenen schuur en veranda in dezelfde stijl voor 23% meer als de aankoopwaarde verkocht). Dan een taxatie uit laten voeren en hiermee naar de bank gaan, om de hele Opbouwspaarrekening te beëindigen/af te kopen, omdat je wettelijk voor 50% van de waarde van je woning een aflossingsvrije hypotheek mag hebben (als je die in het verleden ook genoten hebt).

Iemand ervaring met deze situatie bij de Rabobank, alvorens ik het gesprek aan ga?

- Tazzios

- Registratie: November 2001

- Laatst online: 17:22

..

Een spaarbankhypotheek is 1 product. Je hebt dus niet een Aflossingsvrije Hypotheek waar een Rabobank Opbouwspaarrekening tegen overstaat. Alles wat te vinden en al besproken is over de spaarbankhypotheek geld dus ook bij jou. Onder andere dat het maandbedrag wordt gewoon lager indien je bijstort.

Taxatie is alleen nuttig indien je in een lagere risicogroep terecht komt bij een NHG hypotheek maakt het niet uit.

Taxatie is alleen nuttig indien je in een lagere risicogroep terecht komt bij een NHG hypotheek maakt het niet uit.

[ Voor 16% gewijzigd door Tazzios op 14-12-2017 14:40 ]

- Rukapul

- Registratie: Februari 2000

- Laatst online: 23:51

In de voorwaarden van de Spaarzeker hypotheek staat dat aflossen uit de polis boetevrij is. Ik wist dit eerst ook niet, maar heb het uit moeten zoeken omdat de rente dus zolang vaststaat.Ray schreef op donderdag 14 december 2017 @ 12:59:

[...]

als je rente echt 30 jaar vaststaat en je gaat voor inkorten heb je een goede kans bij voortijdig aflossen een boete te krijgen, Logisch ook immers je maakt je 30 jaar dan niet vol

de voorwaarden zijn overduidelijk gespiegeld aan het boetevrij aflossen waarbij de beperking gelegd wordt op de hoogte van de extra storting vergelijkbaar met een extra aflossing. Dit gaat zover dat een extra storing en aflossing samen niet boven de 20% uit mogen komen.

En ik had vanaf dag een een 1:10 verhouding dus met extra bijstorten is looptijdverkorting al heel snel noodzakelijk. Het alternatief, premievrij door laten lopen na 20 jaar, wordt volgens mij bijna niet voorgesteld als dat niet bij aanvang is overeengekomen.

[ Voor 20% gewijzigd door Rukapul op 14-12-2017 14:56 ]

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

zonder ze helemaal te lezen is dat ook normaal. Maar je gaat de polis nu aanpassen en daarmee de constructieRukapul schreef op donderdag 14 december 2017 @ 14:51:

[...]

In de voorwaarden van de Spaarzeker hypotheek staat dat aflossen uit de polis boetevrij is. Ik wist dit eerst ook niet, maar heb het uit moeten zoeken omdat de rente dus zolang vaststaat.

de voorwaarden zijn overduidelijk gespiegeld aan het boetevrij aflossen waarbij de beperking gelegd wordt op de hoogte van de extra storting vergelijkbaar met een extra aflossing. Dit gaat zover dat een extra storing en aflossing samen niet boven de 20% uit mogen komen.

even plat gezegd stel je hebt een box 3 variant. Gooit hem 100% vol met als doel extern over te sluiten. Dat mag dan opeens zonder boete ? of is daar dan de max storting clausule weer van toepassing ?

want ik zie niet zo veel verschil tussen oversluiten of vervroegd meer aflossen door inkorten en als dat ook nog binnen een bestaande rvp gebeurt...

steeds meer partijen laten overigens boetevrij aflossen uit eigen middelen toe wat prima is, want voorwaarden.

Als dat imho compleet idiote wetsvoorstel om getrapt over te sluiten er ooit doorkomt is het hek helemaal vd dam maar dat zien we dan weer

vroaga.... keek je naar de voorwaarden, immers onderdeel van de totale deal, nu moet de wetgever alles maar gelijk gaan trekken.

[ Voor 21% gewijzigd door Ray op 14-12-2017 15:00 ]

Ook ik overweeg om de looptijd van mijn bankspaarhypotheek te verkorten en vervolgens een maximale storting te doen. De looptijd is nu 25 jaar (afgesloten in 2011).

Heb de rekentool van geld-is-tijd al ingevuld om te zien hoeveel inkorten optimaal is, maar kom daar niet helemaal uit. Ik zou denken dat teveel inkorten ongunstig is, omdat je dan minder jaren kunt profiteren van de situatie dat de hypotheek per saldo geld oplevert.

Of maak ik dan een denkfout?

Heb de rekentool van geld-is-tijd al ingevuld om te zien hoeveel inkorten optimaal is, maar kom daar niet helemaal uit. Ik zou denken dat teveel inkorten ongunstig is, omdat je dan minder jaren kunt profiteren van de situatie dat de hypotheek per saldo geld oplevert.

Of maak ik dan een denkfout?

- JBplap

- Registratie: Januari 2002

- Niet online

Powered by:

Nee, daar zit wat in.Tanooki schreef op donderdag 14 december 2017 @ 16:48:

Ook ik overweeg om de looptijd van mijn bankspaarhypotheek te verkorten en vervolgens een maximale storting te doen. De looptijd is nu 25 jaar (afgesloten in 2011).

Heb de rekentool van geld-is-tijd al ingevuld om te zien hoeveel inkorten optimaal is, maar kom daar niet helemaal uit. Ik zou denken dat teveel inkorten ongunstig is, omdat je dan minder jaren kunt profiteren van de situatie dat de hypotheek per saldo geld oplevert.

Of maak ik dan een denkfout?

Dat kun je op die rekentool ook zien, daar zit een 'totale besparing' ofzo in.

Daar dus mee spelen, en op een gegeven moment zie je dat nog meer inkorten dan minder totale besparing oplevert.

Bij mijn eigen situatie was dat ergens bij 17-18 jaar totale looptijd.

Maar dit is wel afhankelijk van de rente van de resterende looptijd...

Als je rentevaste periode nog afloopt zal die nog gaan wijzigen, en dat heeft weer invloed op het geheel.

Overigens zou ik idd aanraden om stortingen over meerdere jaren te verspreiden, zodat je uiteindelijk je laatste jaren echt peanuts kunt betalen.

Als je hem nu al vol gooit, dan kan hij in de toekomst nooit nog lager worden.

Zelf ben ik begonnen met het 'eind' en van daar terug rekenen.

voorbeeld met fictieve getallen: mijn doel is later 100,- per maand nog aan aflossing betalen.

Dat is 1200 eur -> 1:7 bandbreedte -> max 8600 in 1 jaar storten.

Initiele aflossing is 300 eur -> 3600 op jaarbasis, in jaar 1 mag ik dus 5k extra storten.

Jaar 2 gaat mijn premie naar 280 eur -> dan mag ik dat jaar 5k + 12*20 = 5240 storten.

Dat doe je dan net zolang tot je op je doel aflossing zit.

Voor looptijdverkorting kan je hetzelfde doen. Echter gaat dan je maandelijkse extra storting volledig naar verkorting, dus je maandbedrag blijft gelijk. En kun je in dit voorbeeld elk jaar 5k storten. De hoeveelheid 'verkorting' per 5k zal wel minder worden, want het geld kan minder lang renderen.

- fastedje

- Registratie: Oktober 2016

- Laatst online: 22-07 16:26

Bij de meeste Rabo hypotheken mag je 20% per jaar boetevrij aflossen van je hypotheek. Dit mag je rechtstreeks van je hypotheekschuld laten aftrekken, dus dat komt niet op de spaar/inlegrekening van je hypotheek.

Meer aflossen kost je meestal een boeterente die hoger is naarmate de huidige rente lager is dan je hypotheek rente. Banken zijn daar vaak vaag over in de voorwaarden.

Als je aflost op je schuld dan wordt mogelijk je looptijd korter als je aan de mininale inleg van een factor 1/10de zit.

Er is ook nog een vreemde regel van de belastingdienst waarbij je minder/geen belastingafrek meer krijgt als je meer dan een bepaald percentage hebt afgelost.

Je kan trouwens gewoon telefonisch contact opnemen met de Rabo hypotheek adviseur die je daar als het goed is dit precies kan voorrekenen.

Meer aflossen kost je meestal een boeterente die hoger is naarmate de huidige rente lager is dan je hypotheek rente. Banken zijn daar vaak vaag over in de voorwaarden.

Als je aflost op je schuld dan wordt mogelijk je looptijd korter als je aan de mininale inleg van een factor 1/10de zit.

Er is ook nog een vreemde regel van de belastingdienst waarbij je minder/geen belastingafrek meer krijgt als je meer dan een bepaald percentage hebt afgelost.

Je kan trouwens gewoon telefonisch contact opnemen met de Rabo hypotheek adviseur die je daar als het goed is dit precies kan voorrekenen.

[ Voor 0% gewijzigd door fastedje op 14-12-2017 19:28 . Reden: typo ]

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

In die veronderstelling verkeerde ik ook. Totdat ik in oktober vroeg wat ik extra kon inleggen. Men er geen antwoord op kon geven voor december (nieuw hypothekair jaar). 4dec een afspraak gehad en vandaag nog steeds geen antwoord over wat er nu mogelijk is.......fastedje schreef op donderdag 14 december 2017 @ 19:27:

Je kan trouwens gewoon telefonisch contact opnemen met de Rabo hypotheek adviseur die je daar als het goed is dit precies kan voorrekenen.

Ik heb inderdaad wat zitten 'spelen' met die rekentool, maar hoe meer ik inkort (gevolgd door een maximale storting) de besparing blijft toenemen. Er lijkt geen omslagpunt in te zitten. Ook niet als ik vanaf 2011 (einde rentevastperiode) van een lagere rente uitga.JBplap schreef op donderdag 14 december 2017 @ 17:26:

[...]

Nee, daar zit wat in.

Dat kun je op die rekentool ook zien, daar zit een 'totale besparing' ofzo in.

Daar dus mee spelen, en op een gegeven moment zie je dat nog meer inkorten dan minder totale besparing oplevert.

Bij mijn eigen situatie was dat ergens bij 17-18 jaar totale looptijd.

Maar dit is wel afhankelijk van de rente van de resterende looptijd...

Als je rentevaste periode nog afloopt zal die nog gaan wijzigen, en dat heeft weer invloed op het geheel.

Doe ik iets verkeerd

- fastedje

- Registratie: Oktober 2016

- Laatst online: 22-07 16:26

Extra inleggen moet zeker kunnen. Let wel op dat de vehouding tussen minimum en maximum inleg maximaal een factor 10 mag zijn. Let dus op dat als je later een deel van je schuld wil aflossen (ipv inleggen) dat kan betekenen dat je looptijd dan ingekort wordt omdat je niet onder je minimale inleg van 10% van de max inleg mag komen.

Het voordeel van aflossen tov extra inleggen hangt ook van de rente af. Met een lage rente (bv. <<3%) gaan je maandlasten minder omlaag dan wanneer je een hoge rente hebt, omdat je dan relatief veel inlegt. Bij een hoge rente leg je minder in eb ben je meer kwijt aan de rente.

Als je handig bent met excell dan kan je het zelf uitrekenen. De adviseur moet dit ook zeker kunnen.

Het voordeel van aflossen tov extra inleggen hangt ook van de rente af. Met een lage rente (bv. <<3%) gaan je maandlasten minder omlaag dan wanneer je een hoge rente hebt, omdat je dan relatief veel inlegt. Bij een hoge rente leg je minder in eb ben je meer kwijt aan de rente.

Als je handig bent met excell dan kan je het zelf uitrekenen. De adviseur moet dit ook zeker kunnen.

[ Voor 0% gewijzigd door fastedje op 14-12-2017 23:26 . Reden: typo ]

- JBplap

- Registratie: Januari 2002

- Niet online

Powered by:

MogelijkTanooki schreef op donderdag 14 december 2017 @ 23:03:

[...]

Ik heb inderdaad wat zitten 'spelen' met die rekentool, maar hoe meer ik inkort (gevolgd door een maximale storting) de besparing blijft toenemen. Er lijkt geen omslagpunt in te zitten. Ook niet als ik vanaf 2011 (einde rentevastperiode) van een lagere rente uitga.

Doe ik iets verkeerd

Zelf vond ik trouwens v2 van de tool beter werken, misschien kun je het daar ook nog mee proberen.

Ook als je je rente flink lager zet?

Wat bedoel je met inkorting gevolgd door storting?

Die storting is toch de inkorting?

:strip_icc():strip_exif()/u/517178/crop5e8dca00a16b9.jpeg?f=community)

Ligt echt aan jouw vestiging.darklord007 schreef op donderdag 14 december 2017 @ 22:08:

[...]

In die veronderstelling verkeerde ik ook. Totdat ik in oktober vroeg wat ik extra kon inleggen. Men er geen antwoord op kon geven voor december (nieuw hypothekair jaar). 4dec een afspraak gehad en vandaag nog steeds geen antwoord over wat er nu mogelijk is.......

Drie weken geleden gebeld en vorige week het geld gestort. In combinatie met een hogere premie (Ja dat kan ook.) Weer twee jaar van de loop tijd af.

@JBplap : Mbt jouw opmerking over de 5k inleg. Looptijdverkorting kan enkel per heel jaar, ten minste bij de Rabo. Afhanklijk van wat je kan missing is het dus spelen met inleg en premie. Ik heb dit jaar gewoon om een aantal scenarios gevraagd.

Mijn bandbreedte zit nu aan de max (>9). Doel van het inkorten van de looptijd is om weer ruimte te creëren om extra te kunnen storten en de spaarpot te vullen. Direct na het inkorten zal ik dus weer het maximaal toegestane bedrag storten. In de rekentool vul ik dus 2 regels in: inkorten + stortenJBplap schreef op donderdag 14 december 2017 @ 23:25:

[...]

Wat bedoel je met inkorting gevolgd door storting?

Die storting is toch de inkorting?

Ik zal versie 2 ook nog eens proberen

:strip_icc():strip_exif()/u/58139/uglycat.jpg?f=community)

Voor dit soort vragen zijn financieel adviseurs. Laat je goed voorlichten over je opties en wat de voor en nadelen zijn.

Creatief googlen geeft direct al een lijst: *knip* dat kunnen mensen zelf wel als ze een adviseur nodig hebben.

Creatief googlen geeft direct al een lijst: *knip* dat kunnen mensen zelf wel als ze een adviseur nodig hebben.

[ Voor 58% gewijzigd door Krisp op 15-12-2017 06:46 ]

- Martinusz

- Registratie: December 2006

- Laatst online: 23:29

Betaal je daar dan ook iets voor of zijn dat gratis adviezen?m-vw schreef op donderdag 14 december 2017 @ 23:47:

[...]

Ligt echt aan jouw vestiging.

Drie weken geleden gebeld en vorige week het geld gestort. In combinatie met een hogere premie (Ja dat kan ook.) Weer twee jaar van de loop tijd af.

@JBplap : Mbt jouw opmerking over de 5k inleg. Looptijdverkorting kan enkel per heel jaar, ten minste bij de Rabo. Afhanklijk van wat je kan missing is het dus spelen met inleg en premie. Ik heb dit jaar gewoon om een aantal scenarios gevraagd.

Float like a butterfly, sting like a bee.

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

Ik heb mijn hele hypotheekverloop uitgezet in excel.Tanooki schreef op donderdag 14 december 2017 @ 23:03:

[...]

Ik heb inderdaad wat zitten 'spelen' met die rekentool, maar hoe meer ik inkort (gevolgd door een maximale storting) de besparing blijft toenemen. Er lijkt geen omslagpunt in te zitten. Ook niet als ik vanaf 2011 (einde rentevastperiode) van een lagere rente uitga.

Doe ik iets verkeerd

Kosten van mijn hypotheek zijn: hypotheekrente - HRA - ontvangen rente

Maandelijkse inleg zie ik even niet als een uitgave (bij gelijkblijvende huizenprijs).

Op een gegeven moment ontvang je meer dan je betaald, die periode moet je zo lang mogelijk rekken.

Dus: inleggen totdat je op een negatief bedrag uitkomt (zie kosten hypotheek) en dan afwachten

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

om welke looptijd verkorting ging het bij jou?m-vw schreef op donderdag 14 december 2017 @ 23:47:

[...]

Ligt echt aan jouw vestiging.

Drie weken geleden gebeld en vorige week het geld gestort. In combinatie met een hogere premie (Ja dat kan ook.) Weer twee jaar van de loop tijd af.

Wij staan op dit moment op 21jaar(totaal) en willen graag max verkorten

- Rukapul

- Registratie: Februari 2000

- Laatst online: 23:51

Je krijgt niet echt advies.Martinusz schreef op vrijdag 15 december 2017 @ 00:09:

[...]

Betaal je daar dan ook iets voor of zijn dat gratis adviezen?

In mijn geval stuur ik typisch een kort emailtje naar de lokale bank met de intentie (bv bedrag X of max bijstorten in spaarpolis) waarna ik word gebeld voor wat details waarna het per email of brief een voorstel volgt voor akkoord.

Maar je kunt ook wel een afspraak maken afaik. In beginsel kan dat gratis, maar voor sommige acties zal een (standaard)tarief gelden (bv bovengenoemde omzetting van hypotheekvorm).

- Martinusz

- Registratie: December 2006

- Laatst online: 23:29

Nee het gaat mij meer inderdaad om ik heb bedrag X, wat kan ik het beste doen als ik dat in mijn spaarverzekering kwijt wil. Zij geven dan de mogelijkheden waarop je kunt reageren of niet.Rukapul schreef op vrijdag 15 december 2017 @ 09:56:

[...]

Je krijgt niet echt advies.

In mijn geval stuur ik typisch een kort emailtje naar de lokale bank met de intentie (bv bedrag X of max bijstorten in spaarpolis) waarna ik word gebeld voor wat details waarna het per email of brief een voorstel volgt voor akkoord.

Maar je kunt ook wel een afspraak maken afaik. In beginsel kan dat gratis, maar voor sommige acties zal een (standaard)tarief gelden (bv bovengenoemde omzetting van hypotheekvorm).

Klinkt op zich netjes als ze dat gratis doen

Float like a butterfly, sting like a bee.

- Jumpman

- Registratie: Januari 2002

- Laatst online: 18:28

Taxatie kan handig zijn, als je maar een hypotheek voor 50% van de woningwaarde van nu (na taxatie) nodig hebt. Gezien je dan weer een beroep kan doen op de regeling om een 100% aflossingsvrije hypotheek te krijgen, doordat je nog maar 50% van de waarde van je woning nu hoeft te financieren. Een aflossingsvrije hypotheek nu lang vast zetten kan best interessant zijn.Tazzios schreef op donderdag 14 december 2017 @ 14:39:

Een spaarbankhypotheek is 1 product. Je hebt dus niet een Aflossingsvrije Hypotheek waar een Rabobank Opbouwspaarrekening tegen overstaat. Alles wat te vinden en al besproken is over de spaarbankhypotheek geld dus ook bij jou. Onder andere dat het maandbedrag wordt gewoon lager indien je bijstort.

Taxatie is alleen nuttig indien je in een lagere risicogroep terecht komt bij een NHG hypotheek maakt het niet uit.

Dit is gratis.Martinusz schreef op vrijdag 15 december 2017 @ 00:09:

[...]

Betaal je daar dan ook iets voor of zijn dat gratis adviezen?

Bijvoorbeeld:

1. Hoeveel te storten voor één jaar looptijd verkorting bij gelijkblijvende premie.

2. Hoeveel te storten voor twee jaar looptijd verkorting bij gelijkblijvende premie.

3. Bij een storting van €5000,- en één jaar looptijd verkorting, wat wordt dan de premie.

3. Bij een storting van €5000,- en twee jaar looptijd verkorting, wat wordt dan de premie.

Let wel op, dit zijn geen adviezen over impact op HRA etc. Puur berekeningen.

Nu voor de tweede keer twee jaar. Volgend jaar kijk ik weer.darklord007 schreef op vrijdag 15 december 2017 @ 09:50:

[...]

om welke looptijd verkorting ging het bij jou?

Wij staan op dit moment op 21jaar(totaal) en willen graag max verkorten

[ Voor 19% gewijzigd door m-vw op 15-12-2017 11:50 ]

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

bedoelde meer van welke naar welke totale looptijdm-vw schreef op vrijdag 15 december 2017 @ 11:48:

[...]

Nu voor de tweede keer twee jaar. Volgend jaar kijk ik weer.

Nu van 28 naar 26 jaar.darklord007 schreef op vrijdag 15 december 2017 @ 11:52:

[...]

bedoelde meer van welke naar welke totale looptijd

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

Ah ok, ja de afgelopen jaren ging het bij ons ook nog makkelijk. Nu zitten we op 21 jaar en willen verder terug. Nu worden we tegen gewerkt....

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

Zojuist bericht gekregen dat ze het nog eens hadden nagekeken en tijdsklemme dus nvt was......

Maar we mogen dus extra verkorten.

looptijd wordt nu 18jaar

Maar we mogen dus extra verkorten.

looptijd wordt nu 18jaar

[ Voor 8% gewijzigd door darklord007 op 15-12-2017 19:04 ]

Wij hebben nog een deeltje aflossingsvrij. Moet eens uitzoeken wat de impact op de bandbreedte is als we daar af en toe gewoon een beetje van aflossen.

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

volgens mij is bandbreedte alleen van toepassing op je spaarhypotheek en is het aflossingsvrije deel een apparte hypotheek.m-vw schreef op vrijdag 15 december 2017 @ 23:17:

Wij hebben nog een deeltje aflossingsvrij. Moet eens uitzoeken wat de impact op de bandbreedte is als we daar af en toe gewoon een beetje van aflossen.

- Barrycade

- Registratie: November 2003

- Laatst online: 26-07 18:03

Through the...

Ik had precies dezelfde vraag. Maar wat het beste is zullen ze je niet helemaal in kunnen helpen. Dat zal je toch zelf moeten besluiten.Martinusz schreef op vrijdag 15 december 2017 @ 09:59:

[...]

Nee het gaat mij meer inderdaad om ik heb bedrag X, wat kan ik het beste doen als ik dat in mijn spaarverzekering kwijt wil. Zij geven dan de mogelijkheden waarop je kunt reageren of niet.

Klinkt op zich netjes als ze dat gratis doen

Na mijn verzoek kwam men wel na een dag met de verschillende voorstellen met daarbij de financiële impact. Niet helemaal op de punt en komma uitgeschreven maar puur wat berekeningen.

Als je een keuze hebt gemaakt werken ze je keuze natuurlijk wel beter uit voordat je tekend.

Moet zeggen dat het bij mijn vestiging soepel verliep zonder naar het kantoor ofzo te moeten komen.

Dat is nu juist het ding. Het is één hypotheek, echter is de spaarverzekering voor een lager bedrag dan de lening.darklord007 schreef op vrijdag 15 december 2017 @ 23:33:

[...]

volgens mij is bandbreedte alleen van toepassing op je spaarhypotheek en is het aflossingsvrije deel een apparte hypotheek.

- darklord007

- Registratie: Augustus 2004

- Laatst online: 27-07 10:32

Ah dat zou ik niet weten hoe dat werkt.m-vw schreef op zaterdag 16 december 2017 @ 14:45:

[...]

Dat is nu juist het ding. Het is één hypotheek, echter is de spaarverzekering voor een lager bedrag dan de lening.

- Copycat

- Registratie: Februari 2001

- Laatst online: 13-07 00:36

Stamgast @ HGGCT

En dat heb ik ook! Ik was dan ook niet nieuwsgierig naar premieverlaging of verkorting van de looptijd maar naar verhoging van het beoogde eindkapitaal door bijstorting in het spaardeel. Dan kan daarmee het aflossingsvrije deel afgelost kan worden.m-vw schreef op zaterdag 16 december 2017 @ 14:45:

[...]

Dat is nu juist het ding. Het is één hypotheek, echter is de spaarverzekering voor een lager bedrag dan de lening.

Wettelijk gezien moet dat volgens mij kunnen!

P4 2,53 512MB PC3200, GF4 Ti4200

- Jumpman

- Registratie: Januari 2002

- Laatst online: 18:28

fastedje schreef op donderdag 14 december 2017 @ 19:27:

Bij de meeste Rabo hypotheken mag je 20% per jaar boetevrij aflossen van je hypotheek. Dit mag je rechtstreeks van je hypotheekschuld laten aftrekken, dus dat komt niet op de spaar/inlegrekening van je hypotheek.

Meer aflossen kost je meestal een boeterente die hoger is naarmate de huidige rente lager is dan je hypotheek rente. Banken zijn daar vaak vaag over in de voorwaarden.

Als je aflost op je schuld dan wordt mogelijk je looptijd korter als je aan de mininale inleg van een factor 1/10de zit.

Er is ook nog een vreemde regel van de belastingdienst waarbij je minder/geen belastingafrek meer krijgt als je meer dan een bepaald percentage hebt afgelost.

Je kan trouwens gewoon telefonisch contact opnemen met de Rabo hypotheek adviseur die je daar als het goed is dit precies kan voorrekenen.

Bedankt, ik heb volgende week een afspraak, dit neem ik ook even mee.Copycat schreef op zondag 17 december 2017 @ 17:50:

[...]

En dat heb ik ook! Ik was dan ook niet nieuwsgierig naar premieverlaging of verkorting van de looptijd maar naar verhoging van het beoogde eindkapitaal door bijstorting in het spaardeel. Dan kan daarmee het aflossingsvrije deel afgelost kan worden.

Wettelijk gezien moet dat volgens mij kunnen!

[ Voor 21% gewijzigd door Jumpman op 17-12-2017 20:23 ]

Ik weet wel dat de waarde van de spaarverzekering niet boven de hypotheeksom uit mag komen, want het mag geen spaarpotje worden dat je voor andere zaken kan gebruiken.Copycat schreef op zondag 17 december 2017 @ 17:50:

[...]

En dat heb ik ook! Ik was dan ook niet nieuwsgierig naar premieverlaging of verkorting van de looptijd maar naar verhoging van het beoogde eindkapitaal door bijstorting in het spaardeel. Dan kan daarmee het aflossingsvrije deel afgelost kan worden.

Wettelijk gezien moet dat volgens mij kunnen!

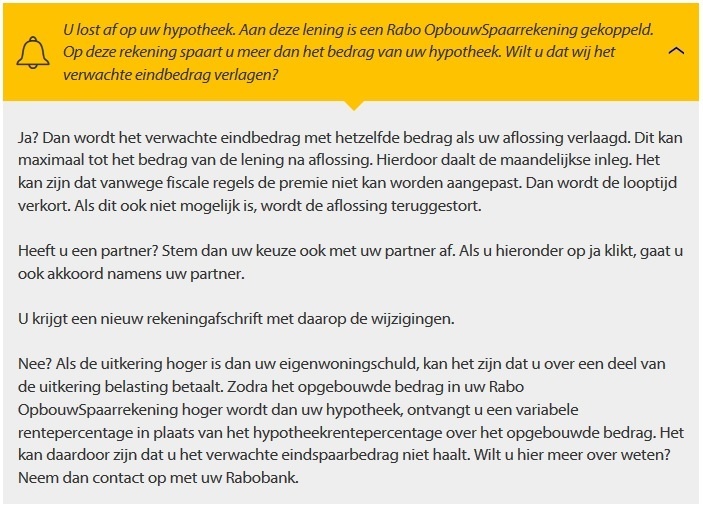

Van de Rabo site:

...

Ik heb een spaar- of beleggingshypotheek

Heeft u een spaar- of beleggingshypotheek* en u wilt aflossen? Dan mag het eindkapitaal dat u opbouwt in het daaraan gekoppelde opbouwproduct in box 1 niet hoger zijn dan uw totale hypotheekschuld in box 1. Is dit toch het geval, dan betaalt u over een deel van de uitkering belasting. Extra aflossen is dus niet altijd verstandig. Een extra bedrag storten in uw spaar- of beleggingsproduct is een alternatief. Overleg ook met uw adviseur welke optie het beste bij u past.

*Het gaat om de OpMaat-, Rabo Opbouw-, Spaaroptimaal-, SpaarZeker, Flexibele Beleggings-, CumulentHypotheek of Hypotheek met Gemengde verzekering.

...

Vraag ligt nu bij de lokale Rabo.

[ Voor 35% gewijzigd door m-vw op 18-12-2017 08:28 ]

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

@m-vw in het originele contract staat een eindwaarde benoemd. daar mag je niet overheen

dat is bij de Rabo inderdaad knap verwarrend omdat ze de hele lening onder 1 noemer plaatsen

spaar / opbouw etc kan zo maar op 200K staan terwijl het eindkapitaal 100K is

eigenlijk alle andere banken hebben dan 100K aflosvrij en 100K spaar

wil je het duidelijk doen moet je hem bij de rabo ook zo splitsen waarbij ik dus nogmaals opmerk dat je spaardeel niet hoger mag zijn dan het oorspronkelijk doel kapitaal , anders vervallen de vrijstellingen KEW / SEW

http://www.fiscaalleven.eu/HelpdeskvragenKGV.htm

hier kan je de exacte verwoording vinden. bovenste document

dat is bij de Rabo inderdaad knap verwarrend omdat ze de hele lening onder 1 noemer plaatsen

spaar / opbouw etc kan zo maar op 200K staan terwijl het eindkapitaal 100K is

eigenlijk alle andere banken hebben dan 100K aflosvrij en 100K spaar

wil je het duidelijk doen moet je hem bij de rabo ook zo splitsen waarbij ik dus nogmaals opmerk dat je spaardeel niet hoger mag zijn dan het oorspronkelijk doel kapitaal , anders vervallen de vrijstellingen KEW / SEW

http://www.fiscaalleven.eu/HelpdeskvragenKGV.htm

hier kan je de exacte verwoording vinden. bovenste document

[ Voor 9% gewijzigd door Ray op 18-12-2017 08:33 ]

Bedank voor je reactie. Dit geldt dus ook als je huidige opbouw minder is dan de totale hypotheek?Ray schreef op maandag 18 december 2017 @ 08:32:

@m-vw in het originele contract staat een eindwaarde benoemd. daar mag je niet overheen

dat is bij de Rabo inderdaad knap verwarrend omdat ze de hele lening onder 1 noemer plaatsen

spaar / opbouw etc kan zo maar op 200K staan terwijl het eindkapitaal 100K is

eigenlijk alle andere banken hebben dan 100K aflosvrij en 100K spaar

wil je het duidelijk doen moet je hem bij de rabo ook zo splitsen waarbij ik dus nogmaals opmerk dat je spaardeel niet hoger mag zijn dan het oorspronkelijk doel kapitaal , anders vervallen de vrijstellingen KEW / SEW

http://www.fiscaalleven.eu/HelpdeskvragenKGV.htm

hier kan je de exacte verwoording vinden. bovenste document

Dan gaan we dat deel de komende jaren gewoon aflossen.

- Ray

- Registratie: December 2000

- Laatst online: 03-03 19:09

lees je eerst even in binnen het verschil tussen hypotheek en lening. dat is niet hetzelfdem-vw schreef op maandag 18 december 2017 @ 08:36:

[...]

Bedank voor je reactie. Dit geldt dus ook als je huidige opbouw minder is dan de totale hypotheek?

Dan gaan we dat deel de komende jaren gewoon aflossen.

je mag sinds 1-1-2013 (zie linkjes documenten) het eindkapitaal van garantie producten niet meer verhogen.

heb je een product op basis van beleggingen en komt die hoger uit dan kijkt men wel naar de totale EWS (is weer wat anders dan hypotheek of lening) . Blijft deze binnen de vrijstelling en is deze niet hoger dan de de ews dan betaal je geen belasting.

vaak is het dus interessant ipv af te lossen in de SEW bij te storten en zo de looptijd te verkorten. Daarover kan je hier van alles terug lezen en er staan linkjes naar rekentools

[ Voor 11% gewijzigd door Ray op 18-12-2017 08:51 ]

- fastedje

- Registratie: Oktober 2016

- Laatst online: 22-07 16:26

Bij een spaarhypotheek mag je spaarsaldo inderdaad nooit boven het geleende bedrag uitkomen. De bank zal dan automatisch je looptijd inlorten.

Ik weet niet precies hoe dir bij een beleggingshypotheek zit omdat de waarde van je belegging kan fluctueren.

Ik weet niet precies hoe dir bij een beleggingshypotheek zit omdat de waarde van je belegging kan fluctueren.

- fastedje

- Registratie: Oktober 2016

- Laatst online: 22-07 16:26

Wat is toegestaan is dat je 10x je minimum inleg mag storten. Maar je mag dan nooit meer minder inleggen dan je laagste inleg. Dit is vervelend als je later je schuld wilt verlagen dmv aflossen.

Het is zowiezo verstandig of je extra wilt inleggen of aflossen. Als je ooit een ander huis wilt kopen dan mag je, als je b.v. 50% hebt afgelost, nooit meer een hyptheek voor 100% afsluiten.

Daarbij moet je ook nog nadenken over wat de regering met de hypotheekaftrek gaat doen. Ze gaan de maximum aftrek zowiezo wat afbouwen.

Het is zowiezo verstandig of je extra wilt inleggen of aflossen. Als je ooit een ander huis wilt kopen dan mag je, als je b.v. 50% hebt afgelost, nooit meer een hyptheek voor 100% afsluiten.

Daarbij moet je ook nog nadenken over wat de regering met de hypotheekaftrek gaat doen. Ze gaan de maximum aftrek zowiezo wat afbouwen.

Verwijderd

deze tekst werd letterlijk gebruikt door rabo toen ik er naar vroegGallus schreef op zondag 10 december 2017 @ 21:33:

Tja, het is niet direct in het belang van de bank nee...

Verwijderd

mijn historie:

2006 huis gekocht met

1. spaarhyp

2. aflossingsvrije hyp bestaande uit een groter deel en een kleintje

Mbt spaarhypotheek de afgelopen jaren bijgestort ter premieverlaging en ook 2 jaar tijdsverkorting. Ik los elke maand af of stort bij. Rekening houdend met de 20% regel doe ik dat hoofdzakelijk mbt spaarhypo (in het begin vooral de afl vrije).

Enkele weken geleden was ik bij de rabo met wat vragen mbt het inzetten van mijn hypotheek voor een beleggingspand. Ter plekke werd de overlijdensrisico uit mijn spaarhypotheek gehaald (:-) ) en werd verteld dat ik beter kon overstappen naar de opbouwhypotheek ivm de kosten die naar interpolis gaan.

Heel fijn! De bank denkt met je mee. Ik gaf duidelijk aan dat mijn doel is zsm alles af te lossen. Rabo maande me bijna om toch in ieder geval >20 jaar aan te houden. Uit de reden werd ik niet veel wijs, anders dan dat het product daar niet voor bedoeld was, het oneigenlijk gebruik van het product was en het niet in het belang vd bank was. Tijdens deze sessie bleek dat er op de offerte van destijds die de bank had, 20 jaar rente vast veranderd was in 15jr rente vast. Dit terwijl ik juist onderhandeld had van 15 nr 20 jr. ik ben gelijk naar mijn tussenpersoon gegaan voor opheldering.

In de call die er op volgde, kwam ze erachter dat ik maandelijks aflos/bijstort. daar was ze helemaaaaaal niet over te spreken. Want ook dat was niet in het belang vd bank (maar ze had dit kunnen weten uit mijn historie). Ondanks dat ik nog geen uitsluitsel had over 15/20jr, was er een lichte druk om voor de opbouwhypotheek te gaan. Wederom vroeg ik naar de <20 jaar wat mijn doel is met ook de mededeling van mij dat de tijdklemmen niet meer bestaan. Weer kreeg ik een vaag antwoord.

Na het nodige onderzoek, was ik er inmiddels van overtuigd dat de opbouw hypotheek (kosten omzetten 350,-) een goede vervanging is. Inmiddels had mijn tussenpersoon contact met rabo (wie heeft het in 15jr veranderd????) waarbij besloten is om al mijn hypotheken terug naar 20 jaar te zetten als ik dat wil.

In de tussentijd kwam ik er zelf achter dat er een veel betere oplossing is voor straks (althans die overtuiging heb ik): over zetten naar opbouwhypotheek (voordeel geen kosten meer naar interpolis), de hypotheken op 15jr rente vast houden. En over 3 jaar als de rente vaste periode afloopt, de opbouwhypotheek omzetten (a 350,- naar een aflossingsvrije hypotheek. Ja, dit was inderdaad mogelijk volgens rabo (wel jammer dat ik er zelf moest achter komen).

Met aflossingsvrij heb ik alles zelf in de hand wanneer ik hoeveel aflos.

zie ik iets over het hoofd?

2006 huis gekocht met

1. spaarhyp

2. aflossingsvrije hyp bestaande uit een groter deel en een kleintje

Mbt spaarhypotheek de afgelopen jaren bijgestort ter premieverlaging en ook 2 jaar tijdsverkorting. Ik los elke maand af of stort bij. Rekening houdend met de 20% regel doe ik dat hoofdzakelijk mbt spaarhypo (in het begin vooral de afl vrije).

Enkele weken geleden was ik bij de rabo met wat vragen mbt het inzetten van mijn hypotheek voor een beleggingspand. Ter plekke werd de overlijdensrisico uit mijn spaarhypotheek gehaald (:-) ) en werd verteld dat ik beter kon overstappen naar de opbouwhypotheek ivm de kosten die naar interpolis gaan.