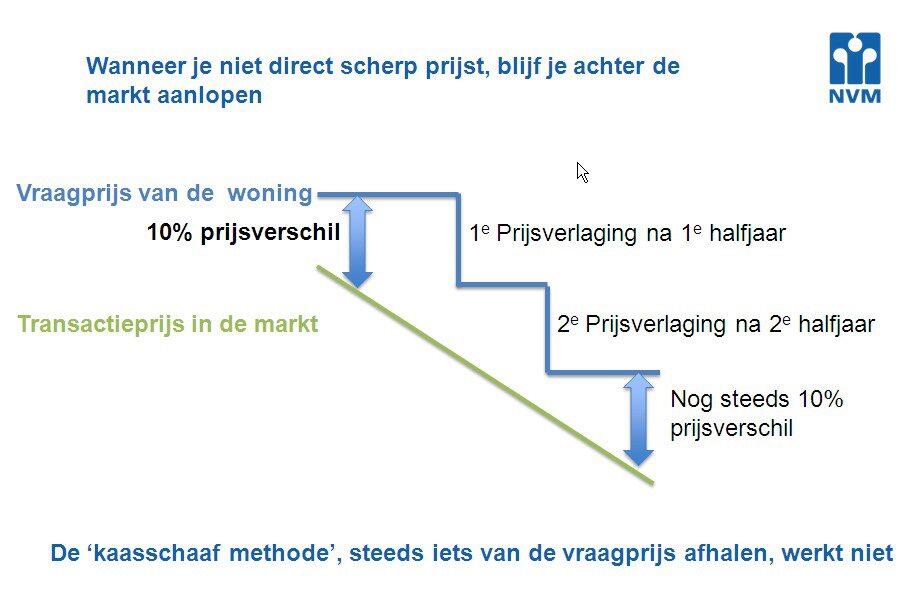

Die Radar-berekening klopte trouwens van geen kanten: wat ze lieten zien was heel wat anders dan wat ze vertelde:

Andere stelling: voor een 10-jarig krediet betaal je uiteindelijk minder rente dan een 30-jarige hypotheek incl. restschuld. Of wordt die restschuld een aparte hypotheek die 10 jaar loopt?

De mensen daar bij Radar zijn compleet schuldverslaafd: nog geen euro bezitten om 9000 euro af te lossen, maar wel een nieuwe veel grotere lening willen aangaan! Doet me altijd aan de Donald Duck denken:

Wat mij betreft wordt dit op een billboard voor het Binnenhof gezet,

en in de bijsluiter van elk financieel product

Als banken restschulden meenemen in de nieuwe hypotheek zit er dus totaal geen beperking meer aan de LTV... Nu is dat max. 105% (nog steeds veel te veel, maar dat terzijde). Stel:

-oud huis, gekocht met 125% financiering, met 200k hypotheek. Verkoop het voor 105k. 95k restschuld

-nieuw huis, 100k, hypotheek 105k incl. kk. Restschuld er bij: 200k hypotheek! Dan heb je 200% LTV...

Wobblier schreef op dinsdag 14 mei 2013 @ 09:19:

Daarnaast lopen er nog dingen door als pensioenstelsels. Andere landen kennen kennen een omslagstelsel, waar de pensioenrekening bij de werkende generatie wordt neergelegd. Nederland zit op een absurde zak met geld gestoken in staatsobligaties.

Ook dat komt neer op een omslagstelsel, alleen hebben de pensioengerechtigden vooraf vastgelegd dat degenen die toen nog niet eens mochten stemmen die staatsobligaties t.z.t. moeten afbetalen. Het komt op hetzelfde neer: een hele grote groep die een claim legt op andermans arbeid.

Des te meer reden om (als overheid) de constructies minder ingewikkeld te maken. Ik heb wel vaker het voorbeeld gelezen van een brug, die instort zodra er een bankier overheen loopt... En als-ie komt klagen, verwijs je hem naar de kleine lettertjes die hij maar had moeten lezen!

Mijn punt is: "mensen" hebben vrijwel nergens verstand van! De gemiddelde Nederlander weet amper hoe een waterkoker of gloeilamp werkt, laat staan een gecompliceerder apparaat als een auto of telefoon. En dat

hoeft ook helemaal niet, want het product is zo uitgevoerd dat de gebruiker het kan gebruiken zonder technische kennis.

Wat mij betreft ging het mis op het moment dat de financiele sector wou en mocht "groeien". Die hele sector zou zo klein mogelijk moeten zijn: dienstverlenend voor de echte economie, zonder een groot beslag te leggen op middelen uit diezelfde economie.

En het gaat al mis bij de "voorwaarden". Als voorbeeld

ABN: zonder te tellen schat ik zo'n 80 verschillende PDF's met voorwaarden. Een daarvan, de woninghypotheek: 64 pagina's. De budgethypotheek: 66 pagina's. Het begrijpen is wellicht niet moeilijk, maar wel veel werk. En als je dan ook nog wat aanbieders wilt vergelijken, kan je er een aardige studie van maken.

Zorgverzekeringen zijn nog erger: CZ: 134 pagina's. Dat leest toch geen hond? Laat staan dat je 10 aanbieders kan vergelijken?

:strip_icc():strip_exif()/u/8929/bigdog.jpg?f=community)

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

:strip_exif()/u/26181/Hunnypot-new60.gif?f=community)

:strip_exif()/u/8917/avamadarame.gif?f=community)

. En dan 't liefst nog wat meer, zodat je ook bedrijvigheid aantrekt waar nu geen ruimte voor is.

. En dan 't liefst nog wat meer, zodat je ook bedrijvigheid aantrekt waar nu geen ruimte voor is.

/u/256438/crop5dbb270939de4.png?f=community)

:strip_exif()/u/64172/crop63592a78cad19.gif?f=community)

:strip_exif()/u/4143/crop673c629560e43_cropped.gif?f=community)

:strip_icc():strip_exif()/u/63098/crop651ad86823c45.jpg?f=community)

bron:

bron:

:strip_exif()/u/23160/Oscar.gif?f=community)

/u/24411/img.png?f=community)

. Echte recente cijfers heb ik helaas niet kunnen vinden, Maar goed, ik denk dat werknemers over het hele spectrum zwaarder worden aangeslagen. De grote winnaar is het (multinationale) bedrijfsleven dat er middels "belastingoptimalisatie" in is geslaagd om de belastingdruk te minimaliseren. Grote bedrijven hebben geld in kas waar ze van gekkigheid niet weten wat ze moeten doen. Maar goed, dit raakt allemaal erg ver weg van de huizenmarkt.

. Echte recente cijfers heb ik helaas niet kunnen vinden, Maar goed, ik denk dat werknemers over het hele spectrum zwaarder worden aangeslagen. De grote winnaar is het (multinationale) bedrijfsleven dat er middels "belastingoptimalisatie" in is geslaagd om de belastingdruk te minimaliseren. Grote bedrijven hebben geld in kas waar ze van gekkigheid niet weten wat ze moeten doen. Maar goed, dit raakt allemaal erg ver weg van de huizenmarkt.

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

{kind=link}

{kind=link}

{kind=link}