Ik ben 28, bijna 7 jaar mijn rijbewijs en al vanaf het begin een auto in bezit gehad. Ook veel gereden, gemiddeld elk jaar minstens 30.000km.

De eerste 5 jaren heb ik schadevrij gereden. Helaas heb ik in het laatste jaar 2 kleine schades gehad waarbij ik verantwoordelijk was (beide keren in een file, resp. inschattingsfout / vermoeidheid). Dat was eind 2017 en eind 2018.

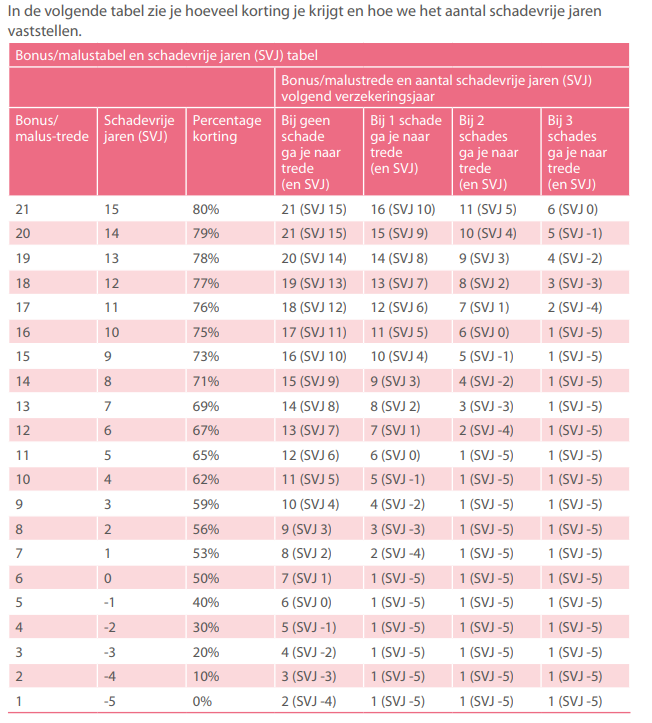

Ik ben verzekerd bij destijds Onna-Onna, nu Aegon. Waar ik eerst 5 schadevrije jaren had en een premie betaalde van €53,- is dat na de eerste schade (en dus verlies van 5 SVJ => 0 SVJ) meteen naar €96,- gegaan

Nu verwacht ik dat bij de volgende contractperiode ik dus naar -5 SVJ ga i.v.m. de schade eind 2018 Dat betekent volgens de BM-ladder dat de premie naar €192,- gaat, nog geen rekening houdend met dat verzekeringen in het algemeen duurder worden. En dat is alleen voor WA

Is hier nog een mogelijkheid om onderuit te komen (zonder de schades zelf te betalen of geen auto meer te rijden) of zit er niks anders op dan de komende 10 jaren van m'n leven blijven betalen voor deze schades, mits ik nooit meer schade rij?

Ergens vind ik het heel krom dat je premie zo hard omhoog gaat ongeacht de grootte van de schade. Een deuk in een bumper rijden wordt nu in premie net zo hard bestraft als een klapper maken waarbij je 15 auto's beschadigd of zo

Op deze manier begin ik echt zowat begrip te krijgen voor mensen die na hele kleine schades zoals parkeerschade doorrijden zonder briefje achter te laten. Je draait er al dan niet indirect zelf voor op, niks "het is verzekerd"

De WA-verzekering is bij kleine schades van bijv. €1000,- nu in feite een soort lening met absurd hoge rentes als je niet die €1000,- uit je eigen buffer wil halen

De eerste 5 jaren heb ik schadevrij gereden. Helaas heb ik in het laatste jaar 2 kleine schades gehad waarbij ik verantwoordelijk was (beide keren in een file, resp. inschattingsfout / vermoeidheid). Dat was eind 2017 en eind 2018.

Ik ben verzekerd bij destijds Onna-Onna, nu Aegon. Waar ik eerst 5 schadevrije jaren had en een premie betaalde van €53,- is dat na de eerste schade (en dus verlies van 5 SVJ => 0 SVJ) meteen naar €96,- gegaan

Nu verwacht ik dat bij de volgende contractperiode ik dus naar -5 SVJ ga i.v.m. de schade eind 2018

Is hier nog een mogelijkheid om onderuit te komen (zonder de schades zelf te betalen of geen auto meer te rijden) of zit er niks anders op dan de komende 10 jaren van m'n leven blijven betalen voor deze schades, mits ik nooit meer schade rij?

Ergens vind ik het heel krom dat je premie zo hard omhoog gaat ongeacht de grootte van de schade. Een deuk in een bumper rijden wordt nu in premie net zo hard bestraft als een klapper maken waarbij je 15 auto's beschadigd of zo

Op deze manier begin ik echt zowat begrip te krijgen voor mensen die na hele kleine schades zoals parkeerschade doorrijden zonder briefje achter te laten. Je draait er al dan niet indirect zelf voor op, niks "het is verzekerd"

De WA-verzekering is bij kleine schades van bijv. €1000,- nu in feite een soort lening met absurd hoge rentes als je niet die €1000,- uit je eigen buffer wil halen

:strip_icc():strip_exif()/u/85308/mirko.jpg?f=community)

:strip_exif()/u/310429/gif_70x53_c2f20f.gif?f=community)

:strip_icc():strip_exif()/u/405546/crop564af46129310.jpeg?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

:strip_exif()/u/7013/spunky_main.gif?f=community)

:strip_exif()/u/67342/tnet3.gif?f=community)

:strip_exif()/u/4143/crop673c629560e43_cropped.gif?f=community)

:strip_icc():strip_exif()/u/1984/mz6-2.jpg?f=community)

:strip_icc():strip_exif()/u/249347/crop5e0e5566dd419_cropped.jpeg?f=community)

:strip_exif()/u/15310/tomato60%252072%2520frames%25205%2520deg%2520per%2520frame%2520optimized%252026%2520colors.gif?f=community)

/u/1149521/crop5c6f657dccfa5_cropped.png?f=community)

:strip_icc():strip_exif()/u/448415/Square2.jpg?f=community)

:strip_icc():strip_exif()/u/212876/7800_70.jpg?f=community)

/u/127/chimera.png?f=community)

:strip_icc():strip_exif()/u/403106/3868954827-1_60x60.jpg?f=community)

/u/24831/crop69527906eaf59.png?f=community)

/u/105978/IMG_0188.png?f=community)

:strip_icc():strip_exif()/u/2210/cobra.jpg?f=community)

:strip_exif()/u/396930/crop593905cbcd58f_cropped.gif?f=community)

:strip_icc():strip_exif()/u/198998/av-1476.jpg?f=community)

:strip_icc():strip_exif()/u/457275/crop567f46d99e1c4_cropped.jpeg?f=community)

/u/233388/Dragon.png?f=community)

:strip_icc():strip_exif()/u/66780/macnerd.jpg?f=community)

:strip_icc():strip_exif()/u/8200/crop65294b481b094_cropped.jpg?f=community)

:strip_exif()/u/57096/crop64cbdcb3776f4_cropped.gif?f=community)

/u/44155/marzman.png?f=community)

/u/330720/crop57ef85670bb82_cropped.png?f=community)

/u/1095941/crop6a031212dfa51_cropped.png?f=community)

{kind=link}