:strip_icc():strip_exif()/u/319375/crop55c34f49377c2_cropped.jpeg?f=community)

- Maverick

- Registratie: Oktober 2001

- Laatst online: 19:54

PSN: DutchTrickle PVoutput

- t_captain

- Registratie: Juli 2007

- Laatst online: 28-07 10:17

In theorie zou je het extra ingeloste bedrag natuurlijk weer kunnen teruglenen van de bank. Maar dan ben je wel overeleverd aan de normen die de bank op dat moment hanteert.

Stel dat je 10k hebt als buffer tegen werkloosheid. Die stop je in je hypoheek. Jaren later word je werkloos en wil je weer beschikken over een deel van je geld. Bank zegt nee, een werkloze kan immers bij gebrek aan duurzaam inkomen geen hypotheek afsluiten of verhogen.

- Wailing_Banshee

- Registratie: November 2002

- Laatst online: 28-07 15:54

You're Next

:strip_icc():strip_exif()/u/71367/banshee.jpg?f=community)

En van je hypotheek. Als wij extra zouden aflossen, zouden de maandlasten niet dalen. We zouden wel de looptijd kunnen verkorten. Maar op dit moment steek ik dat geld liever in mijn huis zodat mijn comfort omhoog gaat en mijn andere vaste lasten naar beneden (zoals energie besparende maatregelen). Of zelfs een leuke nieuwe electrische auto...Krisp schreef op dinsdag 10 januari 2017 @ 13:21:

Of het aflossen van een hypotheek slim is, hangt volledig af van je persoonlijke omstandigheden en toekomstdromen. Maar als het kan, zou ik het altijd doen:

[list]• Het is gegarandeerd rendement. Bovendien ligt het rendement -voor hogere hypotheken zonder NHG- vaak wat hoger doordat risico-opslagen verdwijnen. Je als je hypotheek 0,5% toeslag heeft zoals hierboven, dan levert het aflossen van 1/5 van de hypotheek de oude rente + 2% op (minus aftrek van HRA). Zeker voor oudere hypotheken waar de rente 3,5% of hoger ligt, tikt dat hard aan voor gegarandeerd rendement.

• Je maandlasten dalen. Zeker als je een gezin hebt, is elke euro die je bespaart mooi meegenomen.

• Er is minder geld op de wereld. Dit is een meer ideologisch argument, maar de beste manier om het huidige beleid van de ECB te bestrijden is wat mij betreft door vooral geen liquide middelen te hebben.

Natuurlijk zijn er wel een aantal randvoorwaarden: je moet uiteraard een goede buffer aanhouden, maar op een gegeven moment loont aflossen evenmin. Als je rente onder de 2% zit, is aflossen niet de meest optimale optie. Anderzijds: als je (om wat voor reden dan ook) het geld niet wilt investeren (op de beurs of daarbuiten), kan het zelfs voor die percentages gunstig zijn.

Thousands of years ago, cats were worshipped as Gods. Cats have never forgotten this.

:strip_icc():strip_exif()/u/517178/crop5e8dca00a16b9.jpeg?f=community)

Looptijd is nu twee jaar korter. Ik kan de maandlasten makkelijk dragen, dus daarom voor looptijdverkorting gekozen.

[ Voor 0% gewijzigd door m-vw op 11-01-2017 08:33 . Reden: typefouten ]

daar staat tegenover dat je maandlasten lager kunnen zijn geworden door je aflossing zodat je als werkloze minder vaste lasten hebt en het dus allemaal makkelijker kan betalen (en dus niet hoeft aan te kloppen bij je bankt_captain schreef op woensdag 11 januari 2017 @ 08:30:

Los van de financiële berekeningen: aflossen is wel een permanent afscheid van je cash.

In theorie zou je het extra ingeloste bedrag natuurlijk weer kunnen teruglenen van de bank. Maar dan ben je wel overeleverd aan de normen die de bank op dat moment hanteert.

Stel dat je 10k hebt als buffer tegen werkloosheid. Die stop je in je hypotheek. Jaren later word je werkloos en wil je weer beschikken over een deel van je geld. Bank zegt nee, een werkloze kan immers bij gebrek aan duurzaam inkomen geen hypotheek afsluiten of verhogen.

- Felicia

- Registratie: Maart 2001

- Laatst online: 23:54

/u/24831/crop69527906eaf59.png?f=community)

Extra aflossen is iets wat je per definitie doet met geld wat je niet op de korte of middellange termijn nodig hebt. En je redeneert van een omgekeerde wereld, je wil over het geld beschikken dat je hebt afgelost? Je moet juist het geld terugbetalen dat je hebt geleend! Uiteindelijk moet de hypotheek toch afbetaald worden en de extra aflossing maakt alleen dat je dat doel sneller bereikt.t_captain schreef op woensdag 11 januari 2017 @ 08:30:

Los van de financiële berekeningen: aflossen is wel een permanent afscheid van je cash.

In theorie zou je het extra ingeloste bedrag natuurlijk weer kunnen teruglenen van de bank. Maar dan ben je wel overeleverd aan de normen die de bank op dat moment hanteert.

Stel dat je 10k hebt als buffer tegen werkloosheid. Die stop je in je hypoheek. Jaren later word je werkloos en wil je weer beschikken over een deel van je geld. Bank zegt nee, een werkloze kan immers bij gebrek aan duurzaam inkomen geen hypotheek afsluiten of verhogen.

Om je voorbeeld te volgen: Als je die 10k buffer nodig hebt en vervolgens niets extra hebt om af te lossen (al is 't maar 100,- per maand) zou ik me ernstig afvragen of je niet op het randje leeft. Als je vermogen in de tussentijd niet groeit kun je 2 dingen doen: uitgave terugbrengen of inkomsten verhogen.

Vooral dat eerste is iets waar je zelf invloed op hebt. Ik ken ook genoeg mensen die een leuke buffer hadden maar bij het bereiken van dat doel vervolgens alles gingen uitgeven wat er binnenkwam. Toen de buffer een keer nodig was leefde ze op zo'n manier dat de buffer niet meer aangevuld werd want tja, je werkt toch om te leven?

Ik draag een rok, wat is jouw excuus?

- DrivinUCrazy

- Registratie: Oktober 2004

- Laatst online: 22:33

Vechte, valle en opstoan

:strip_exif()/u/126123/crop61898e675bcdc.gif?f=community)

Daarom houd je dan ook een buffer aan én los je af. Het is geen of-of.t_captain schreef op woensdag 11 januari 2017 @ 08:30:

Los van de financiële berekeningen: aflossen is wel een permanent afscheid van je cash.

In theorie zou je het extra ingeloste bedrag natuurlijk weer kunnen teruglenen van de bank. Maar dan ben je wel overeleverd aan de normen die de bank op dat moment hanteert.

Stel dat je 10k hebt als buffer tegen werkloosheid. Die stop je in je hypoheek. Jaren later word je werkloos en wil je weer beschikken over een deel van je geld. Bank zegt nee, een werkloze kan immers bij gebrek aan duurzaam inkomen geen hypotheek afsluiten of verhogen.

Als je het geld niet hebt om en-en te doen, tja, ik zeg het al: dan heb je het geld er niet voor.

't Is een kwestie van geduld, rustig wachten op de dag, dat heel Holland Limburgs lult.

- Maasluip

- Registratie: April 2002

- Laatst online: 28-07 16:02

Kabbelend watertje

/u/53007/DustPuppy.png?f=community)

Elke maand hypotheekbetalingen doen is ook een permanent afscheid van je cash.t_captain schreef op woensdag 11 januari 2017 @ 08:30:

Los van de financiële berekeningen: aflossen is wel een permanent afscheid van je cash.

Je doet een afweging:

- of nu minder afscheid van je cash, maar over een langere periode waardoor je onder de streep meer geld kwijt bent (letterlijk, kwijt)

- of nu meer afscheid van je cash, waardoor je maandelijks minder, of voor een kortere periode geld moet betalen waardoor je onder de streep minder geld kwijt bent.

Signatures zijn voor boomers.

- S0epkip

- Registratie: September 2002

- Laatst online: 18:40

:strip_icc():strip_exif()/u/64465/crop5db09addab56c_cropped.jpeg?f=community)

Dit!Malt007 schreef op vrijdag 6 januari 2017 @ 09:43:

Overigens ben ik ook voor aflossen zodat je in ieder geval onder de executiewaarde uitkomt.

- monkel

- Registratie: Januari 2001

- Laatst online: 28-07 15:38

:strip_icc():strip_exif()/u/18680/monkel.jpg?f=community)

Hoezo kwijt? Je mag er toch ook nog wel een beetje rekening mee houden dat je huis in waarde gaat stijgen? En wat maakt het eigenlijk uit dat je het kwijt bent? Je woont er toch mooi voor, dat mag ook wat kosten. Ik vind alle opmerkingen als 'als je niet zoveel eu per maand opzij kan zetten, ben je niet goed bezig' een beetje overdreven. Wij hebben zojuist een nieuw huis gekocht (met overwaarde welliswaar van verkoop oude huis, dus gelijk een mooie uitgangssituatie). Eerlijk gezegd heb ik de komende 5-10 jaar weinig zin om daar nou nóg veel meer geld in te gaan steken.Maasluip schreef op woensdag 11 januari 2017 @ 09:02:

[...]

Elke maand hypotheekbetalingen doen is ook een permanent afscheid van je cash.

Je doet een afweging:YMMV, ik doe toevallig deze maand een storting in mijn spaarhypotheek (nog voor 5,1% rente) die mij het dubbele van dat bedrag bespaart.

- of nu minder afscheid van je cash, maar over een langere periode waardoor je onder de streep meer geld kwijt bent (letterlijk, kwijt)

- of nu meer afscheid van je cash, waardoor je maandelijks minder, of voor een kortere periode geld moet betalen waardoor je onder de streep minder geld kwijt bent.

Ik zou prima nog x-1000eu in m'n huis kunnen steken, zodat ik over 30 jaar zoveel extra heb ... ik kan ook kijken of ik niet binnenkort nog een mooie vakantie wil houden. Dus ja, wel naar de toekomst kijken (maar volgens mij doe je dat automatisch als je op een verantwoorde manier een huis koopt) maar ook een beetje genieten ...

Waarom mag dat? Omdat het tot nu toe altijd zo ging? Zijn aardig wat mensen mee op hun bek gegaan toen hun huis opeens een goeie 20% minder waard was.monkel schreef op woensdag 11 januari 2017 @ 09:15:

[...]

Hoezo kwijt? Je mag er toch ook nog wel een beetje rekening mee houden dat je huis in waarde gaat stijgen?

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- armageddon_2k1

- Registratie: September 2001

- Laatst online: 06-07 10:25

:strip_icc():strip_exif()/u/36083/crop5dca9e34ce091_cropped.jpeg?f=community)

Je eerste alinea is nou juist waarom er zo veel mensen in de problemen zijn gekomen. Als je anno 2017 nog steeds een hypotheek neemt waardoor je 0 buffer op kan bouwen ben je gewoon niet slim bezig. Ook de aanname van het stijgen van waarde is niet meer van deze tijd. So what als ie stijgt? Als ik er blijf wonen interesseert het geen ene reet. De hypotheek moet ik blijven afbetalen. Het enige is dat mijn risico-opslag sneller verdwijnt.monkel schreef op woensdag 11 januari 2017 @ 09:15:

[...]

Hoezo kwijt? Je mag er toch ook nog wel een beetje rekening mee houden dat je huis in waarde gaat stijgen? En wat maakt het eigenlijk uit dat je het kwijt bent? Je woont er toch mooi voor, dat mag ook wat kosten. Ik vind alle opmerkingen als 'als je niet zoveel eu per maand opzij kan zetten, ben je niet goed bezig' een beetje overdreven. Wij hebben zojuist een nieuw huis gekocht (met overwaarde welliswaar van verkoop oude huis, dus gelijk een mooie uitgangssituatie). Eerlijk gezegd heb ik de komende 5-10 jaar weinig zin om daar nou nóg veel meer geld in te gaan steken.

Het is natuurlijk niet of/of maar en/en. Het gaat er ook niet om dat je over 30 jaar zoveel extra hebt, maar dat je over 20 jaar misschien ook beter een tegenslag kan verwerken.Ik zou prima nog x-1000eu in m'n huis kunnen steken, zodat ik over 30 jaar zoveel extra heb ... ik kan ook kijken of ik niet binnenkort nog een mooie vakantie wil houden. Dus ja, wel naar de toekomst kijken (maar volgens mij doe je dat automatisch als je op een verantwoorde manier een huis koopt) maar ook een beetje genieten ...

[ Voor 27% gewijzigd door armageddon_2k1 op 11-01-2017 09:21 ]

Engineering is like Tetris. Succes disappears and errors accumulate.

- Felicia

- Registratie: Maart 2001

- Laatst online: 23:54

Met de rente financier je feitelijk iemand anders zijn vakantie, en ja, dat geld ben je echt kwijt en zie je niet terug in overwaarde of iets dergelijks. Die overwaarde vang je namelijk dubbel op het moment dat je de hypotheek aflost.monkel schreef op woensdag 11 januari 2017 @ 09:15:

[...]

Hoezo kwijt? Je mag er toch ook nog wel een beetje rekening mee houden dat je huis in waarde gaat stijgen? En wat maakt het eigenlijk uit dat je het kwijt bent? Je woont er toch mooi voor, dat mag ook wat kosten. Ik vind alle opmerkingen als 'als je niet zoveel eu per maand opzij kan zetten, ben je niet goed bezig' een beetje overdreven. Wij hebben zojuist een nieuw huis gekocht (met overwaarde welliswaar van verkoop oude huis, dus gelijk een mooie uitgangssituatie). Eerlijk gezegd heb ik de komende 5-10 jaar weinig zin om daar nou nóg veel meer geld in te gaan steken.

Het is natuurlijk je eigen keuze maar als ik naar mezelf kijk dan ben ik erg blij dat ik met een sneeuwbaleffect mijn Hypotheek heb teruggebracht naar grofweg 75,- per maand. Gevolg is dat ik daarmee genoeg over hou om wel 6x per jaar op vakantie te gaan naar bijvoorbeeld Spanje of Turkije.

Ik draag een rok, wat is jouw excuus?

- monkel

- Registratie: Januari 2001

- Laatst online: 28-07 15:38

Daarom zei ik dat ook op een voorzichtige manier. Je 'mag er een beetje van uit gaan'. Of anders gezegd; je mag die gok toch wel een beetje wagen en dan ben je dat geld (de rente die je betaald) toch niet 'kwijt', maar is het een investering met de kans dat het wat oplevert. En de zekerheid dat je als alles verder ok gaat, je over 30jaar alles grotendeels afgelost hebt. Heb je pech / of geluk, dan is je huis 30 jaar even veel waard, en heb je inderdaad rente betaald.Tsurany schreef op woensdag 11 januari 2017 @ 09:17:

[...]

Waarom mag dat? Omdat het tot nu toe altijd zo ging? Zijn aardig wat mensen mee op hun bek gegaan toen hun huis opeens een goeie 20% minder waard was.

- Maasluip

- Registratie: April 2002

- Laatst online: 28-07 16:02

Kabbelend watertje

Ik borduur door op het punt "permanent afscheid nemen van je cash" van t_captain.monkel schreef op woensdag 11 januari 2017 @ 09:15:

[...]

Hoezo kwijt? Je mag er toch ook nog wel een beetje rekening mee houden dat je huis in waarde gaat stijgen?

Nee, als je het accountingtechnisch wil zien ben je het niet kwijt want je converteert je liquide middelen in activa.

Maar van de andere kant: een langlopende lening kost i.h.a. meer dan een kortlopende lening, je hebt dus aan het eind van de rit meer geld betaald en bent dus meer geld kwijt.

Signatures zijn voor boomers.

- monkel

- Registratie: Januari 2001

- Laatst online: 28-07 15:38

Dan nog, dat is toch ook de insteek van een huis kopen? Je hebt het geld niet, dus je betaalt extra, zodat je toch mooi kan gaan wonen. Je betaalt dus extra voor luxe. Of je dat erg vind, verschilt per persoon.Maasluip schreef op woensdag 11 januari 2017 @ 09:22:

[...]

Ik borduur door op het punt "permanent afscheid nemen van je cash" van t_captain.

Nee, als je het accountingtechnisch wil zien ben je het niet kwijt want je converteert je liquide middelen in activa.

Maar van de andere kant: een langlopende lening kost i.h.a. meer dan een kortlopende lening, je hebt dus aan het eind van de rit meer geld betaald en bent dus meer geld kwijt.

En nogmaals; ik ben ook voor buffer opbouwen en gezond uitgavepatroon hebben. Ik ben ook voor sparen voor andere leuke dingen

- Rukapul

- Registratie: Februari 2000

- Laatst online: 23:57

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

Bij buffers als 10k moet je hier waarschijnlijk niet eens aan denken. Persoonlijk zou ik toch eerder denken aan 6-12 netto maandelijke uitgaven aan buffer. Liquiditeitsmanagement is essentieel.t_captain schreef op woensdag 11 januari 2017 @ 08:30:

Los van de financiële berekeningen: aflossen is wel een permanent afscheid van je cash.

In theorie zou je het extra ingeloste bedrag natuurlijk weer kunnen teruglenen van de bank. Maar dan ben je wel overeleverd aan de normen die de bank op dat moment hanteert.

Stel dat je 10k hebt als buffer tegen werkloosheid. Die stop je in je hypoheek. Jaren later word je werkloos en wil je weer beschikken over een deel van je geld. Bank zegt nee, een werkloze kan immers bij gebrek aan duurzaam inkomen geen hypotheek afsluiten of verhogen.

Aflossen is overigens geen permanent afscheid van cash. Je mag de bespaarde rente als relatieve positieve cash flow beschouwen (wel afzetten tegen de cash die gegenereerd zou worden bij niet aflossen). Kwestie van lange adem hebben.

- Maasluip

- Registratie: April 2002

- Laatst online: 28-07 16:02

Kabbelend watertje

De insteek van een huis kopen is voor mij niet dat ik een hypotheek nodig heb. Ik heb die nodig natuurlijk omdat ik het geld niet heb, maar ik betaal liever minder dan meer.monkel schreef op woensdag 11 januari 2017 @ 09:25:

[...]

Dan nog, dat is toch ook de insteek van een huis kopen? Je hebt het geld niet, dus je betaalt extra, zodat je toch mooi kan gaan wonen. Je betaalt dus extra voor luxe. Of je dat erg vind, verschilt per persoon.

En nogmaals; ik ben ook voor buffer opbouwen en gezond uitgavepatroon hebben. Ik ben ook voor sparen voor andere leuke dingen

En ben maar niet bang, ik ga dit jaar ook op vakantie.

Maar goed, wat is dan het probleem?

Signatures zijn voor boomers.

- monkel

- Registratie: Januari 2001

- Laatst online: 28-07 15:38

Nouja, het lijkt in dit topic af en toe dat zodra je maar 1000eu over hebt, je dit direct in je hypotheek moet stoppen. Of dat je je lasten zo laag mogelijk moet maken en dat het zonde is om rente te betalen. Nouja, daar ben ik het dus niet mee eensMaasluip schreef op woensdag 11 januari 2017 @ 09:31:

[...]

De insteek van een huis kopen is voor mij niet dat ik een hypotheek nodig heb. Ik heb die nodig natuurlijk omdat ik het geld niet heb, maar ik betaal liever minder dan meer.

En ben maar niet bang, ik ga dit jaar ook op vakantie.

Maar goed, wat is dan het probleem?

Ook de opmerking dat je geld 'weggooit' als je dat niet doet; uiteindelijk gooi je altijd geld weg, de vraag is wanneer en waar aan

[ Voor 9% gewijzigd door monkel op 11-01-2017 09:37 ]

- mannowlahn

- Registratie: Mei 2009

- Laatst online: 28-07 15:11

:strip_icc():strip_exif()/u/302353/crop57f7af887b2ce_cropped.jpeg?f=community)

Correct, als je kijkt naar de huidige prijzen, dan is het ontzettend onverstandig dat onze overheid dit in stand houdt. Kijk naar buurlanden en prijzen van huizen. Ikz ie het wel gebeuren dat de overheid een UK situatie gaat creeren, waar je simpele huizen in de stad een miljoen gaan kosten. Enige die hier voordeel aan hebben zijn de financiele instanties.Tsurany schreef op woensdag 11 januari 2017 @ 09:17:

[...]

Waarom mag dat? Omdat het tot nu toe altijd zo ging? Zijn aardig wat mensen mee op hun bek gegaan toen hun huis opeens een goeie 20% minder waard was.

Maw, ik hoop dat die prijzen eens flink gaan dalen (25%) Ook dat treft mijn portemonnee, hoewel mijn overwaarde na 10 jaar nu +-60 % is. Maar extra aflossen kan een hoog risico creeren.

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

Houd er rekening mee dat de laatste jaren van je hypotheek ook dure jaren kunnen zijn: dat is vaak de leeftijd waarop kinderen studeren, maar ook de leeftijd waarop je wat ouder bent en (dus) wat grotere kans loopt op ontslag en arbeidsongeschiktheid. Dat kan een reden zijn om het wel te doen.Wailing_Banshee schreef op woensdag 11 januari 2017 @ 08:31:

[...]

En van je hypotheek. Als wij extra zouden aflossen, zouden de maandlasten niet dalen. We zouden wel de looptijd kunnen verkorten. Maar op dit moment steek ik dat geld liever in mijn huis zodat mijn comfort omhoog gaat en mijn andere vaste lasten naar beneden (zoals energie besparende maatregelen). Of zelfs een leuke nieuwe electrische auto...

Bovendien rendeert storten in een spaarhypotheek vrij goed. Allereerst omdat het geld vaak een wat hogere rente heeft (4-5% is geen uitzondering), zonder dat daar VRH over geheven wordt. Daarnaast omdat de HRA over 20 jaar nog verder versoberd is, waardoor dat voordeel steeds kleiner wordt.

6-12 maanden (beetje afhankelijk van hoe je redeneert) lijkt mij vrij veel. E.e.a. hangt af van je uitgangspositie, maar iemand met een vaste baan aan het begin van zijn carrière, kan meestal wel met een 3-6 maanden buffer af. Ontslag leidt immers eerst tot ww, en als het goed is is het uitgavenpatroon al lager. Daar kan vaak nog extra op beknibbeld worden.Rukapul schreef op woensdag 11 januari 2017 @ 09:28:

[...]

Bij buffers als 10k moet je hier waarschijnlijk niet eens aan denken. Persoonlijk zou ik toch eerder denken aan 6-12 netto maandelijke uitgaven aan buffer. Liquiditeitsmanagement is essentieel.

Aflossen is overigens geen permanent afscheid van cash. Je mag de bespaarde rente als relatieve positieve cash flow beschouwen (wel afzetten tegen de cash die gegenereerd zou worden bij niet aflossen). Kwestie van lange adem hebben.

Life is what happens to you, while you're busy making other plans (John Lennon)

:strip_icc():strip_exif()/u/403510/tweakers.net.jpg?f=community)

Hold. Step. Move. There will always be a way to keep on moving

- Wailing_Banshee

- Registratie: November 2002

- Laatst online: 28-07 15:54

You're Next

Over 20 jaar is ons huis afbetaald, over 14 jaar zijn we sowieso al de helft van de hypotheek kwijt.Krisp schreef op woensdag 11 januari 2017 @ 09:37:

[...]

Houd er rekening mee dat de laatste jaren van je hypotheek ook dure jaren kunnen zijn: dat is vaak de leeftijd waarop kinderen studeren, maar ook de leeftijd waarop je wat ouder bent en (dus) wat grotere kans loopt op ontslag en arbeidsongeschiktheid. Dat kan een reden zijn om het wel te doen.

Bovendien rendeert storten in een spaarhypotheek vrij goed. Allereerst omdat het geld vaak een wat hogere rente heeft (4-5% is geen uitzondering), zonder dat daar VRH over geheven wordt. Daarnaast omdat de HRA over 20 jaar nog verder versoberd is, waardoor dat voordeel steeds kleiner wordt.

Misschien dat we volgend jaar zeggen dat we onze derde hypotheek (onze hypotheek is in drie delen verdeeld: 50% van de aankoop waarde was de waarde van het vorige huis, die hypotheek hebben we onveranderd laten doorlopen, 50% nieuwe spaarhypotheek en nog een annuiteiten (geloof ik, zou ook lineair kunnen zijn) voor de verbouwing van de keuken) wat extra gaan aflossen. We hebben eind vorige maand de laatste paar euro's naar Duo gebracht, dus we moeten dit jaar eens kijken wat we nu extra gaan overhouden.

Ik ben het deels met t_captain eens, als je aflost, raak je een deel van je buffer kwijt. Dat je per maand minder gaat betalen, of de totale lengte van je hypotheek naar beneden gaat, is natuurlijk niet interessant als je ineens én die auto én die nieuwe wasmachine moet gaan kopen.

Thousands of years ago, cats were worshipped as Gods. Cats have never forgotten this.

Mijn portefeuille bestaat puur uit ETF's aangezien ik graag passief beleg. Ik heb de volgende ETF's op dit moment in mijn bezit:D_Jeff schreef op woensdag 11 januari 2017 @ 09:59:

@Tsurany: mag ik vragen waar je beleggingsportefeuille uit bestaat?

ETFS PHYSICAL SILVER

GUGGENHEIM SOLAR ETF

ISHARES CORE MSCI WORLD UCITS ETF

ISHARES STOXX EUROPE 50 UCITS ETF

LYXOR NASDAQ 100 UCITS ETF

THINK GLOBAL EQUITY UCITS ETF

VANGUARD FTSE ALL-WORLD UCITS

VANECK VECTORS JUNIOR GOLD MINERS E

Niet in elke ETF een even groot bedrag. Voornaamste zit in ISHARES en VANGUARD. Dit levert op lange termijn als het goed is meer rendement op dan aflossen van mijn hypotheek. Echter zit er wel een risico aspect aan verbonden natuurlijk, het kan prima zo zijn dat er binnenkort weer een kleine crisis aan komt en dan is het opeens een stuk minder waard. Daarom stop ik hier enkel geld in dat ik kan missen en zie ik het geld ook niet als direct beschikbaar vermogen maar als investering voor lange termijn.

Voor meer informatie kan je ook altijd in Beleggen op de beurs in de praktijk - Deel 7 kijken.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Krisp

- Registratie: Oktober 2004

- Niet online

like.no.other

Daarom zal het altijd een specifieke situatie zijn. Je kunt niet zeggen dat extra aflossen altijd goed is.Wailing_Banshee schreef op woensdag 11 januari 2017 @ 10:02:

[...]

Over 20 jaar is ons huis afbetaald, over 14 jaar zijn we sowieso al de helft van de hypotheek kwijt.

Misschien dat we volgend jaar zeggen dat we onze derde hypotheek (onze hypotheek is in drie delen verdeeld: 50% van de aankoop waarde was de waarde van het vorige huis, die hypotheek hebben we onveranderd laten doorlopen, 50% nieuwe spaarhypotheek en nog een annuiteiten (geloof ik, zou ook lineair kunnen zijn) voor de verbouwing van de keuken) wat extra gaan aflossen. We hebben eind vorige maand de laatste paar euro's naar Duo gebracht, dus we moeten dit jaar eens kijken wat we nu extra gaan overhouden.

Als je je over de auto en de wasmachine druk moet maken, dan is extra aflossen zeker geen goed idee.Ik ben het deels met t_captain eens, als je aflost, raak je een deel van je buffer kwijt. Dat je per maand minder gaat betalen, of de totale lengte van je hypotheek naar beneden gaat, is natuurlijk niet interessant als je ineens én die auto én die nieuwe wasmachine moet gaan kopen.

Life is what happens to you, while you're busy making other plans (John Lennon)

- Hann1BaL

- Registratie: September 2003

- Laatst online: 23-07 14:22

Do you stay for dinner?Clarice

:strip_exif()/u/91615/hann1bal.gif?f=community)

Goed punt. Bij zeer veel hypotheekverstrekkers is dit 10% van de originele hypotheeksom.Andrejan schreef op zondag 8 januari 2017 @ 00:02:

[...]

(Check wel vooraf hoeveel je per jaar boetevrij mag aflossen, anders is het jammer van de boeterente).

Extra aflossen op de lineaire en annuitaire hypotheken (oftewel de recente hypotheken) is indien je echt genoeg buffer hebt, gewoon een veilige investering. Het hoeft niet de beste investering te zijn. Soms is investeren in andere vormen zoals beleggen misschien rendabeler, maar dat maakt extra aflossen nog geen slecht idee. Vooral als je in aanraking komt met de VRH. Indien dat het geval is, kun je meestal ook wel stellen dat je een veilige buffer hebt voor onvoorziene uitgaven.

Het is een van de veiligste investeringen die je kunt doen, maar de belangrijkste vraag is uiteraard: Kun je het geld voor zeer lange tijd missen?

Na extra aflossen houd je als het goed is per maand weer meer geld in je zak en kun je daarmee je spaartegoed ook weer extra aanvullen. In mijn geval zorgt 10k aflossing voor een lager maandbedrag van 50 euro, voor de komende 28 jaar.

Universeel is de tip uiteraard niet en hangt het van je persoonlijke situatie af. Als ik de TS zo hoor zie ik vooral geen reden om het niet te doen in zijn geval. De situatie klink herkenbaar. Eerste huis, snel veranderend inkomen. Indien je dus extra vermogen hebt, is dit voor later alleen maar fijn.

[ Voor 66% gewijzigd door Hann1BaL op 11-01-2017 10:58 ]

- koentjuh1987

- Registratie: Januari 2006

- Laatst online: 24-07 11:01

Maximaal mag ik boetevrij 10% van de opstaande schuld aflossen.

Aangezien de HRA ook steeds minder gaat worden met de jaren hebben wij de keuze gemaakt dat geld apart te zetten. We rekenen in ons "huishoudboekje" met de bruto kosten die de bank maandelijks van onze rekening afschrijft. De HRA sparen we de dus en zien we als "extra inkomsten" en wordt op een speciale rekening gestort.

Vanuit dat potje willen we eerst een aantal zaken aanpassen aan het huis. (badkamer, garage) na verloop van tijd willen we dat geld dus gebruiken om extra af te lossen. Maandelijks zal het minimaal afnemen maar op de langere termijn hoef ik lang niet zoveel rente te betalen dan ik anders had moeten doen. Het bedrag investeren en aan het einde van de rit het opgebouwde rendement plukken kan ook. Maar daar heb ik nog te weinig ervaring mee en kaas van gegeten.

...

- wortelsoft

- Registratie: Februari 2001

- Laatst online: 28-07 07:24

:strip_icc():strip_exif()/u/21383/tweakers-carrot.jpg?f=community)

Ik zou even nakijken of het van de openstaande schuld is of van de originele hoofdsom / hoofdsom leningdeel.koentjuh1987 schreef op woensdag 11 januari 2017 @ 11:01:

interessant topic aangezien wij ook overwegen om jaarlijks extra af te lossen op de hypotheek.

Maximaal mag ik boetevrij 10% van de opstaande schuld aflossen.

- koentjuh1987

- Registratie: Januari 2006

- Laatst online: 24-07 11:01

origenele somwortelsoft schreef op woensdag 11 januari 2017 @ 11:24:

[...]

Ik zou even nakijken of het van de openstaande schuld is of van de originele hoofdsom / hoofdsom leningdeel.

...

- wortelsoft

- Registratie: Februari 2001

- Laatst online: 28-07 07:24

Wat wil je zeggen? : Never mind ik snap hem al

[ Voor 7% gewijzigd door wortelsoft op 11-01-2017 11:53 ]

- Jumpman

- Registratie: Januari 2002

- Laatst online: 17:39

:strip_exif()/u/45096/Jumpman.gif?f=community)

Die dalende HRA zit ik ook mee op het aflossingsvrije deel. Binnenkort ook maar weer eens een actueel plan maken.koentjuh1987 schreef op woensdag 11 januari 2017 @ 11:01:

interessant topic aangezien wij ook overwegen om jaarlijks extra af te lossen op de hypotheek.

Maximaal mag ik boetevrij 10% van de opstaande schuld aflossen.

Aangezien de HRA ook steeds minder gaat worden met de jaren hebben wij de keuze gemaakt dat geld apart te zetten. We rekenen in ons "huishoudboekje" met de bruto kosten die de bank maandelijks van onze rekening afschrijft. De HRA sparen we de dus en zien we als "extra inkomsten" en wordt op een speciale rekening gestort.

Vanuit dat potje willen we eerst een aantal zaken aanpassen aan het huis. (badkamer, garage) na verloop van tijd willen we dat geld dus gebruiken om extra af te lossen. Maandelijks zal het minimaal afnemen maar op de langere termijn hoef ik lang niet zoveel rente te betalen dan ik anders had moeten doen. Het bedrag investeren en aan het einde van de rit het opgebouwde rendement plukken kan ook. Maar daar heb ik nog te weinig ervaring mee en kaas van gegeten.

- koentjuh1987

- Registratie: Januari 2006

- Laatst online: 24-07 11:01

uiteindelijk is het ook zo dat je minder rente gaat betalen omdat de openstaande schuld is afgenomen. Maar dan nog. Ik zie het als een extraatje vanuit de overheid. Wij calculeren de maandelijkse kosten van de hypotheek mee in het huishoud boekje. Je kunt er maandelijk hooguit op vooruit gaan omdat je dat bedrag ontvangt.Jumpman schreef op woensdag 11 januari 2017 @ 12:00:

[...]

Die dalende HRA zit ik ook mee op het aflossingsvrije deel. Binnenkort ook maar weer eens een actueel plan maken.

...

- RM-rf

- Registratie: September 2000

- Laatst online: 28-07 16:58

1 2 3 4 5 7 6 8 9

:strip_exif()/u/12408/dm_u_judi.gif?f=community)

Het is toch juist nutteloos een Buffer als iets 'heiligs' te zien een een 'vast bedrag'?Wailing_Banshee schreef op woensdag 11 januari 2017 @ 10:02:

[...]

Ik ben het deels met t_captain eens, als je aflost, raak je een deel van je buffer kwijt. Dat je per maand minder gaat betalen, of de totale lengte van je hypotheek naar beneden gaat, is natuurlijk niet interessant als je ineens én die auto én die nieuwe wasmachine moet gaan kopen.

De truc eraan is nu juist dat die kan groeien of juist besteed kan worden aan bepaalde uitgaven die op dat moment als noodzakelijk schijnen..

Als je die auto wil kopen of een nieuwe wasmachine koopt boor je die buffer toch ook aan?

Dan is het belangrijker hoe flexibel die is en hoe iemand die eventueel ook weer kan aanvullen, dan dat het veel zegt hoe hoog die op een bepaald moment is.

Bovenal, een 'buffer' is meestal bedoelt voor consumptieve bestedingen zonder vermogensopbouw (gebruiksgoederen)... een aflossing is uiteindelijk wél een vermogensopbouw (in de zin dat er een schuld mee afgelost wordt)

Imo is een buffer een bepaald bedrag dat iemand direkt beschikbaar heeft op een betaalrekening, veelal met een relatief lage vaste rente (momenteel meestal tegen de nul) voor grotere bestedingen aan gebruiksgoederen of bv reparaties.

Dus geschikt voor direkte onvoorziene bestedingen (overigens zijn hiervoor ook genoeg methodes om relatief goedkoop tijdelijke kredieten of afbetaalregelingen te treffen) en geen vermogensopbouw.

Andere vermogenswaardes zijn vaak niet zo heel snel opneembaar, bv bepaalde investeringen, beleggingen, levenswaarde-verzekeringen of depositos of juist bv het geld dat je al afgelost hebt op je hypotheek (en dus je hypotheekschuld die al kleiner geworden is)...

Wel heeft dat vaak en hoger rendement dan direkt opneembaar geld op een betaalrekening, maar het heeft zn waarde vaak vooral in de lange-termijn.

Intelligente mensen zoeken in tijden van crisis naar oplossingen, Idioten zoeken dan schuldigen

- Wailing_Banshee

- Registratie: November 2002

- Laatst online: 28-07 15:54

You're Next

Hangt natuurlijk af van welke auto je wilt hebben!Krisp schreef op woensdag 11 januari 2017 @ 10:29:

[...]

Als je je over de auto en de wasmachine druk moet maken, dan is extra aflossen zeker geen goed idee.

Toen wij ons huis kochten, wisten we dat er nog veel geld in moesten steken (huis uit 1900, laatste isolatie slag was in de jaren '60 gedaan). Dus in het begin hadden we de HRA echt nodig om het huis een beetje naar "nu" te trekken. Daarna is het gewoon elke maand naar een spaarrekening gegaan (meer om te voorkomen dat je het uitgeeft omdat het toch op de rekening staat dan de rente) zodat we konden sparen voor de grotere uitgaven die nodig waren (de buffer). Voor ons is de HRA echt altijd iets geweest: het is een korting op het huis, dus het gaat ook weer naar het huis. Niet om te wonen, maar om er prettiger te wonen.koentjuh1987 schreef op woensdag 11 januari 2017 @ 11:01:

Aangezien de HRA ook steeds minder gaat worden met de jaren hebben wij de keuze gemaakt dat geld apart te zetten. We rekenen in ons "huishoudboekje" met de bruto kosten die de bank maandelijks van onze rekening afschrijft. De HRA sparen we de dus en zien we als "extra inkomsten" en wordt op een speciale rekening gestort.

Vanuit dat potje willen we eerst een aantal zaken aanpassen aan het huis. (badkamer, garage) na verloop van tijd willen we dat geld dus gebruiken om extra af te lossen. Maandelijks zal het minimaal afnemen maar op de langere termijn hoef ik lang niet zoveel rente te betalen dan ik anders had moeten doen. Het bedrag investeren en aan het einde van de rit het opgebouwde rendement plukken kan ook. Maar daar heb ik nog te weinig ervaring mee en kaas van gegeten.

Thousands of years ago, cats were worshipped as Gods. Cats have never forgotten this.

- koentjuh1987

- Registratie: Januari 2006

- Laatst online: 24-07 11:01

zo denken wij er ook over. Huis is in redelijke staat. Moeten nog wat kleine dingen gebeuren naast de geplande verbouwingen die we op het oog hebben. Alleen willen we het daarna gebruiken om versneld wat af te lossen. Scheelt op de langere termijn ook weer een hoop geld. En het via via te laten beleggen vind ik nog te risico vol. Dat risico is nu nagenoeg nul of heb ik zelf in de hand.[b][message=49816015,noline]Wailing_Banshee schreef op woensdag 11 januari 2017 @ 13:04[

[...]

... Voor ons is de HRA echt altijd iets geweest: het is een korting op het huis, dus het gaat ook weer naar het huis. Niet om te wonen, maar om er prettiger te wonen.

Tevens is onze hypotheekrente gestapeld. Dus als wij onder de 90% komen qua financiering tov de waarde van de woning op dat moment de rente weer met 0,5% daalt. Dus daar willen we snel onderkomen want dat bespaart op de langere termijn ook weer wat geld...

...

- flyingdutchboy

- Registratie: Februari 2014

- Laatst online: 25-07 19:10

* Rente toeslagen in de hypotheek rente vervallen als je voldoende hebt afgelost

* Aflossen vermindert de noodzaak tot het afsluiten van een - dure - overlijdensrisico verzekering

* Aflossen vermindert de noodzaak tot het afsluiten van een - dure - WAO gat verzekering (of hoe dit tegenwoordig ook heet)

Verwijderd

De relatie tussen je bezittingen (linkerzijde van een balans) en je vermogen (rechterzijde) is dat de som van beide zijden per definitie gelijk is. That's it. Op een lager niveau is er geen relatie tussen bezittingen en vermogen.RM-rf schreef op woensdag 11 januari 2017 @ 13:00:

[...]

Bovenal, een 'buffer' is meestal bedoelt voor consumptieve bestedingen zonder vermogensopbouw (gebruiksgoederen)... een aflossing is uiteindelijk wél een vermogensopbouw (in de zin dat er een schuld mee afgelost wordt)

Imo is een buffer een bepaald bedrag dat iemand direkt beschikbaar heeft op een betaalrekening, veelal met een relatief lage vaste rente (momenteel meestal tegen de nul) voor grotere bestedingen aan gebruiksgoederen of bv reparaties.

Dus geschikt voor direkte onvoorziene bestedingen (overigens zijn hiervoor ook genoeg methodes om relatief goedkoop tijdelijke kredieten of afbetaalregelingen te treffen) en geen vermogensopbouw.

Andere vermogenswaardes zijn vaak niet zo heel snel opneembaar, bv bepaalde investeringen, beleggingen, levenswaarde-verzekeringen of depositos of juist bv het geld dat je al afgelost hebt op je hypotheek (en dus je hypotheekschuld die al kleiner geworden is)...

Wel heeft dat vaak en hoger rendement dan direkt opneembaar geld op een betaalrekening, maar het heeft zn waarde vaak vooral in de lange-termijn.

€10k in beleggingen telt net zo goed mee voor je vermogen als €10k op een betaalrekening dat doet.

€10k cash kan als buffer dienen voor je auto/wasmachine (onvoorzien meer uitgaven) of paar maanden zonder werk (onvoorzien minder inkomsten). Maar telt wel mee voor je vermogen. Of ik nou €190k beleggingen + €10k cash (buffer), of €100k beleggingen + €100k cash (buffer) heb - mijn vermogen is gewoon €200k.

Andere manier om het te bekijken: je buffer telt gewoon mee voor je vermogen. Geeft je geld uit, dan daalt je vermogen. Maakt niet uit of dat uit je 'buffer' of een ander potje komt. Dat een belegging minder snel liquide te maken is, betekent niet dat het anders mee telt voor je vermogen.

- RM-rf

- Registratie: September 2000

- Laatst online: 28-07 16:58

1 2 3 4 5 7 6 8 9

Alhoewel natuurlijk iedereen z'n eigen invulling kan geven is in de 'economie' een buffer zeker niet gelijk aan iemands totale vermogen en ook niet iemands spaarreserve...

je kunt stellen dat het, zolang het niet uitgegeven is boekhoudkundig tot iemands vermogen hoort, maar aangezien het natuurlijk wel de bedoeling is met zulk een buffer uiteindelijk bepaalde uitgaven te doen aan bv consumentenelectronica of gebruiksgoederen of evt. reparaties op zaken;, is het uiteindelijk vooral een reserve voor consumptieuitgaven

In de economie is een 'buffer' een over-reserve, een bedrag direkt beschikbaar voor vaak ongeplande effecten en om verliezen of extra kosten op te vangen op een korte termijn (solvabiliteit) zonder daarvoor bij te moeten lenen.

[ Voor 43% gewijzigd door RM-rf op 11-01-2017 14:46 ]

Intelligente mensen zoeken in tijden van crisis naar oplossingen, Idioten zoeken dan schuldigen

:strip_icc():strip_exif()/u/212439/crop607bfcb2aeee9_cropped.jpg?f=community)

Ik ga nog iets verder, ik ga uit van mijn bruto maandlast bij een hypotheekrente van 5% (terwijl hij 2,2% is) en reserveer het verschil voor versnelde aflossing.Wailing_Banshee schreef op woensdag 11 januari 2017 @ 13:04:

Voor ons is de HRA echt altijd iets geweest: het is een korting op het huis, dus het gaat ook weer naar het huis. Niet om te wonen, maar om er prettiger te wonen.

Naast rekening houden met afbouw HRA is het met huidige rentestanden ook handig na te denken over eventuele toekomstige rentestijgingen (zeker als hij bijvoorbeeld 10 jaar vast staat/stond).

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

:strip_exif()/u/14130/wceend.gif?f=community)

Ik krijg altijd jeuk van dit soort reacties.mYpzaa schreef op vrijdag 6 januari 2017 @ 20:33:

Houdt er wel rekening mee dat als je extra aflost dit later door de belastingdienst als overwaarde wordt gezien. Over deze overwaarde kan je bij een volgend (duurder) huis geen hypotheekrente aftrek krijgen.

Ik zit nu in mijn eerste koopwoning, en wil wel aflossen maar ik weet ook dat ik hier niet lang meer blijf zitten en mijn volgende huis groter/duurder wordt.

Pas wel op dat je buffer groot genoeg is. Eenmaal afgelost is het erg lastig om dit geld weer ten gelde te maken als het financieel tegenzit.

Het lijkt alsof aflossen een nadeel is omdat de belastingdienst je dan geen HRA meer geeft.

Die hypotheek is nog altijd een lening/schuld die je aan bent gegaan, het is een verplichting waar je aan moet voldoen ongeacht welke belastingregel dan ook dat staat er helemaal buiten.

HRA geeft je slecht 34%, 40%, 41% of 51% (ongeveer dan) rente aftrek dat betekend dat je de rest dus nog steeds moet betalen.

Iemand die aflost betaald over het afgeloste deel helemaal niets meer.

Iemand die niet aflost betaald met HRA in 99% van de gevallen nog altijd minimaal 50% van de rente zelf.

Ik neem aan dat het verschil tussen niets en 50% van de rente betalen voor iedereen wel helder is.

Als je overwaarde hebt kun je er voor kiezen dat in een volgend huis te stoppen of niet het is geen verplichting het bied mogelijk wat voordelen op belasting gebied maar niemand verbied je om voor een nieuw huis 100% te lenen als je dit huist voor 50% hebt afgelost. Als je de overwaarde meeneemt naar een nieuw huis betaal je daar geen hypotheek over en ook geen hypotheekrente, HRA is dan dus ook helemaal geen issue.

- Wceend

- Registratie: Oktober 2000

- Laatst online: 16-07 07:55

aflossen is ook permanent afscheid nemen van een schuld die je bent aangegaan.t_captain schreef op woensdag 11 januari 2017 @ 08:30:

Los van de financiële berekeningen: aflossen is wel een permanent afscheid van je cash.

In theorie zou je het extra ingeloste bedrag natuurlijk weer kunnen teruglenen van de bank. Maar dan ben je wel overeleverd aan de normen die de bank op dat moment hanteert.

Stel dat je 10k hebt als buffer tegen werkloosheid. Die stop je in je hypoheek. Jaren later word je werkloos en wil je weer beschikken over een deel van je geld. Bank zegt nee, een werkloze kan immers bij gebrek aan duurzaam inkomen geen hypotheek afsluiten of verhogen.

- t_captain

- Registratie: Juli 2007

- Laatst online: 28-07 10:17

Mijn punt was: niet vanuit je buffers inlossen op je hypotheek, met de gedachte dat je het in noodsituaties wel kunt teruglenen. Want dan kun je bedrogen uitkomen.

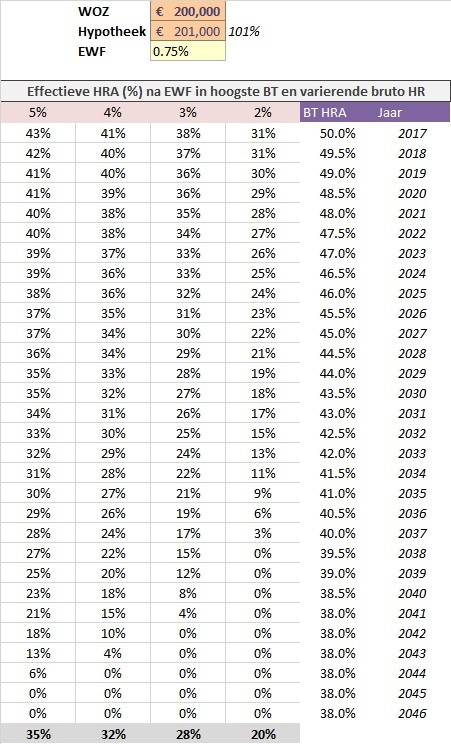

Uitgangspunten:

- Nieuwe hypotheek, maximale LTV is 101% in 2017, aanname dat taxatie = WOZ

- Aftrek tegen maximale tarief, 50% in 2017 en daalt met 0,5% per jaar tot 38%.

- Berekening bij gelijke rente over looptijd van 5%,4%,3% en 2%

- EWF is en blijft 0,75%

Als je op dit moment dus een hypotheek afsluit met een rentevasteperiode van 30 jaar tegen 3% rente hoef je gemiddeld over de looptijd dus maar op 28% effectieve HRA te rekenen (zelfs als je qua inkomen in hoogste schijf valt).

[ Voor 8% gewijzigd door assje op 17-01-2017 18:17 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- DrivinUCrazy

- Registratie: Oktober 2004

- Laatst online: 22:33

Vechte, valle en opstoan

Overigens, 101% van 2 ton is niet 201.000 euro. Ik zeg het maar.

U begrijpt dat bovenstaande sarcastisch is bedoeld en dat ik netjes ieder jaar minimaal 2% van de hoofdsom extra aflos?

@hieronder: Voor deze keer ben ik bereid het door de vingers te zien.

[ Voor 11% gewijzigd door DrivinUCrazy op 17-01-2017 18:49 ]

't Is een kwestie van geduld, rustig wachten op de dag, dat heel Holland Limburgs lult.

LOL, oeps, daar staat dus eigenlijk 100,5% die mij niet opviel omdat hij afgerond wordtDrivinUCrazy schreef op dinsdag 17 januari 2017 @ 17:58:

Ha, mijn hypotheek (van >3 jaar oud) heeft 5% rente. Ik maak dus meer gebruik van HRA. Woohoo! \o/

Overigens, 101% van 2 ton is niet 201.000 euro. Ik zeg het maar.

U begrijpt dat bovenstaande sarcastisch is bedoeld en dat ik netjes ieder jaar minimaal 2% van de hoofdsom extra aflos?

Ik hoop dat het me vergeven wordt dat ik daar geen nieuw plaatje voor maak.

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- Gecko_1

- Registratie: December 2017

- Laatst online: 19-08-2018

De rente van de eigenwoningschuld mag van het belastbaar inkomen afgetrokken worden, zodat je over een lager bedrag belasting betaald. Met aflossen is de schuld lager en dus minder voordeel / meer belasting betalen box 1?

Met aflossen bespaar je dus doordat je minder rente betaald en minder belasting betaald in box 3 als je aflost met geld boven de vrijstelling, maar in box 1 betaal je meer belasting/heb je minder aftrek?

Hoe staat dat in verhouding met elkaar?

[ Voor 24% gewijzigd door Gecko_1 op 16-12-2017 12:10 ]

- Railgunner

- Registratie: Maart 2001

- Laatst online: 06-05 20:05

Of bovenstaande positief of negatief is, verschilt per persoon. Er zijn veel mensen die menen dat je maximaal van de HRA moet profiteren, en dus niet extra moet aflossen. Persoonlijk betaal ik liever helemaal geen rente dan veel rente te betalen en een deel via de HRA weer terug te krijgen. Ik zie dus wel voordelen in extra aflossen, zeker nu de maximale HRA snel wordt afgebouwd.

Intel Core i7-6700 | 16 GB | GeForce GTX1060 6 GB | 850 EVO 500 GB SSD + 1 TB HDD | 34" QHD | Logitech G5 | Win10 Pro ESU

Apple iPad 2025 128 GB | Apple iPhone 15 Pro 128 GB | Sony 49" 4K Android TV | Sony 5.1 Blu-Ray home cinema

- TheBrut3

- Registratie: Maart 2013

- Laatst online: 23:42

Al ben ik van mening dat aflossen altijd een veilige investering is wanneer je het geld kan missen. Misschien niet de meest winstgevende, maar wel een veilige.

- armageddon_2k1

- Registratie: September 2001

- Laatst online: 06-07 10:25

[ Voor 11% gewijzigd door armageddon_2k1 op 16-12-2017 13:30 ]

Engineering is like Tetris. Succes disappears and errors accumulate.

100.000 annuïteiten 30 jaar vast 2,64%

75.000 lineair 10 jaar vast voor 2,04%

Mochten we besluiten extra af te lossen, is het dan logischer om de een boven de andere te kiezen om dat bij te doen? Zo ja, waarom? (ik heb hier niet veel kaas van gegeten)

- VidaR-9

- Registratie: Februari 2012

- Laatst online: 23:19

:strip_icc():strip_exif()/u/444088/crop5db593cb2421e_cropped.jpeg?f=community)

Zou aflossen waar je het meeste rente op betaald. Obv deze gegevens.Tr.Pay schreef op zondag 5 augustus 2018 @ 14:23:

Onze hypotheek van 175.000 is verdeeld over 2 delen:

100.000 annuïteiten 30 jaar vast 2,64%

75.000 lineair 10 jaar vast voor 2,04%

Mochten we besluiten extra af te lossen, is het dan logischer om de een boven de andere te kiezen om dat bij te doen? Zo ja, waarom? (ik heb hier niet veel kaas van gegeten)

- RocketKoen

- Registratie: December 2001

- Laatst online: 26-07 18:48

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

Die 30 jaar vast heb je waarschijnlijk gedaan zodat je dat deel mee kan nemen naar een volgend huis. In de veronderstelling dat de hypotheekrente dan hoger staat.Tr.Pay schreef op zondag 5 augustus 2018 @ 14:23:

Onze hypotheek van 175.000 is verdeeld over 2 delen:

100.000 annuïteiten 30 jaar vast 2,64%

75.000 lineair 10 jaar vast voor 2,04%

Mochten we besluiten extra af te lossen, is het dan logischer om de een boven de andere te kiezen om dat bij te doen? Zo ja, waarom? (ik heb hier niet veel kaas van gegeten)

De 10 jaar vast wil je waarschijnlijk afgelost hebben als die 10 jaar op is.

Maar de rente op beide hypotheken is behoorlijk laag. Ik zou het geld zelf in een paar lange termijn investeringen stoppen. Daar verdien je waarschijnlijk veel meer mee dan 2%. Denk aan zonnepanelen op je dak leggen. Of een ETF (aandelen) met lage kosten en een grote spreiding.

- Blazer Coke

- Registratie: December 2013

- Laatst online: 30-03-2025

Lastig te zeggen.Tr.Pay schreef op zondag 5 augustus 2018 @ 14:23:

Onze hypotheek van 175.000 is verdeeld over 2 delen:

100.000 annuïteiten 30 jaar vast 2,64%

75.000 lineair 10 jaar vast voor 2,04%

Mochten we besluiten extra af te lossen, is het dan logischer om de een boven de andere te kiezen om dat bij te doen? Zo ja, waarom? (ik heb hier niet veel kaas van gegeten)

Die 2.64 staat wel voor 30 jaar vast.

Als aan het eind van die 10 jaar de rente veel hoger wordt, had je beter op die 10 jaar kunnen aflossen.

Ik persoonlijk zou met de huidige rentes helemaal niet aflossen en gaan investeren in aandelen oid.

Ik zou pas nadenken over aflossen aan het einde van een rentevaste periode.

Aflossen op 30 jaar 2,64% is in mijn ogen niet interessant, veel te laag rendement. Op 10 jaar aflossen is risico afwentelen, dat zou nog een optie zijn. Maar ik zou gaan investeren in ETF's.Tr.Pay schreef op zondag 5 augustus 2018 @ 14:23:

Onze hypotheek van 175.000 is verdeeld over 2 delen:

100.000 annuïteiten 30 jaar vast 2,64%

75.000 lineair 10 jaar vast voor 2,04%

Mochten we besluiten extra af te lossen, is het dan logischer om de een boven de andere te kiezen om dat bij te doen? Zo ja, waarom? (ik heb hier niet veel kaas van gegeten)

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

- Codeoranje

- Registratie: September 2014

- Laatst online: 28-11-2025

500 WP Zn shine 2x250 wp micro omvormer ZW & 500 WP Zn shine 2x250 wp micro omvormer NO . 18x160 WP TSMC ZZO

- BastaRhymez

- Registratie: Januari 2014

- Niet online

Natuurlijk zijn er ook andere afwegingen om eventueel wel af te lossen (geld dat boven de VRH uitkomt), maar dat kan je m.i. beter stekken in wat extra luxe of iets waar het rendement groter is dan de hypotheek.

- Lisper

- Registratie: September 2015

- Laatst online: 09-07 19:55

Ik zou wel de rekensom gewoon even maken, het renderment kan toch een paar procent zijn, zeker als je doorBastaRhymez schreef op maandag 6 augustus 2018 @ 08:44:

Zeker bij de annuitaire aflossing, is het verschil minder groot omdat je na een (extra) aflossing minder gaat aflossen dan dat je zou doen als je niet extra zou aflossen.

extra af te lossen in een lagere risicoklasse komt.

- RM-rf

- Registratie: September 2000

- Laatst online: 28-07 16:58

1 2 3 4 5 7 6 8 9

Je kunt aflossen op de 30 jaar rentevaste hypotheek met als gevolg dat de verplichte aflossing daalt.... de looptijd blijft dan gelijk, maar je verplichte maandlasten dalen iets.Tr.Pay schreef op zondag 5 augustus 2018 @ 14:23:

Onze hypotheek van 175.000 is verdeeld over 2 delen:

100.000 annuïteiten 30 jaar vast 2,64%

75.000 lineair 10 jaar vast voor 2,04%

Mochten we besluiten extra af te lossen, is het dan logischer om de een boven de andere te kiezen om dat bij te doen? Zo ja, waarom? (ik heb hier niet veel kaas van gegeten)

effectief spaar je er niet zo heel veel mee aan rentelast, maar je wint iets aan flexibiliteit in je lasten.

Je kunt ook aflossen op de 30 jaar rentevast en de aflossing gewoon gelijk houden, de looptijd wordt dan verkort... daarmee bespaar je vooral aan rentelasten.

Punt is wel dat juist _als_ de rente dusanig zou oplopen dat je voor een herfinanciering ruim boven de 3% zou moeten betalen; wat mestal een grond is waarom lensen een hypotheek dusdanig lang willen vastzetten (wat ook een enorm lange tijd is en meestal betekent dat ook als de rente stevig stijgt je nog 27 jaar deze hypotheek moet behouden voordat je een eventuele 'winst' zou gaan behalen, tov bv de keuze van 20 jaar rentevast)

Aflossen op de lineaire Hypotheek zal neem ik aan altijd betekenen dat je je vaste maandelijkse aflossing wel gelijk houd, maar gewoon het resterende schuldbedrag na 10 jaar ermee verlaagd (ik neem aan dat die lineaire niet geheel afgelost is in die 10 jaar)...

persoonlijk zou ik daarvoor kiezen, tenzij je verwacht dat de rente nog langere tijd verder kan blijven dalen, en de herfinanciering van die lineaire hypotheek na 10 jaar een veel gunstigere rente zal opleveren

Intelligente mensen zoeken in tijden van crisis naar oplossingen, Idioten zoeken dan schuldigen

- BastaRhymez

- Registratie: Januari 2014

- Niet online

Ik heb de rekensom (voor mijn eigen situatie) gemaakt en het viel mij enorm tegen wat de opbrengst was om op mijn (volledig) annuitaire hypotheek eenmalig extra te gaan aflossen. En mijn rente is wat hoger dan die van @Tr.Pay.Lisper schreef op maandag 6 augustus 2018 @ 10:19:

[...]

Ik zou wel de rekensom gewoon even maken, het renderment kan toch een paar procent zijn, zeker als je door

extra af te lossen in een lagere risicoklasse komt.

- President

- Registratie: Februari 2015

- Laatst online: 22:37

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

En als je de extra aflossing niet zou gebruiken om je maandbedrag te verlagen maar je looptijd te verlagen dan blijft je aflossing hetzelfde maar heb je onder de streep die 5k 'sneller' verdiend... Al schiet het in relatieve getallen natuurlijk niet op.BastaRhymez schreef op maandag 6 augustus 2018 @ 11:34:

[...]

Ik heb de rekensom (voor mijn eigen situatie) gemaakt en het viel mij enorm tegen wat de opbrengst was om op mijn (volledig) annuitaire hypotheek eenmalig extra te gaan aflossen. En mijn rente is wat hoger dan die van @Tr.Pay.

***members only***

Los je jaarlijks 5k extra af dan gaat het toch wel oplopen, elke euro die je erin stopt bespaart 50 cent over de gehele looptijd.

De beurs kan inderdaad meer opleveren, ook daar ben ik het mee eens.

Zelf wil ik nu met mijn vrouw (getrouwd) 50k op de bank hebben aan het eind van elk boekjaar. Wat we meer hebben gaat naar de hypotheek aflossing, jaarlijks is dat 15k tot 20k aan extra aflossing.

Moet alleen nog even bedenken of ik maandbedrag wil gaan laten verlagen of de looptijd. Iemand vertelde mij dat je gestraft wordt als je je hypotheek met een looptijd van standaard 30 jaar versneld aflost (jaarlijks 10% van oorspronkelijke schuld) dat je hierdoor een naheffing of iets dergelijks zou kunnen krijgen?

- BastaRhymez

- Registratie: Januari 2014

- Niet online

Zelf zijn wij ook weer de spaarrekening aan het spekken. Hebben de afgelopen jaren toch flink wat grote kosten gehad, waardoor de spaarrekening een paar flinke klappen heeft gekregen

- VidaR-9

- Registratie: Februari 2012

- Laatst online: 23:19

Naheffing lijkt me enkel van toepassing als jou voorwaarden met je hypotheekverstrekker dat zeggen. Wij kunnen ook tot max 10% (van originele hoofdsom) per jaar per leningdeel aflossen. Ik ben mij niet bewust van extra kosten als we dit binnen 30 jaar doen.President schreef op maandag 6 augustus 2018 @ 12:51:

[...]

Zelf wil ik nu met mijn vrouw (getrouwd) 50k op de bank hebben aan het eind van elk boekjaar. Wat we meer hebben gaat naar de hypotheek aflossing, jaarlijks is dat 15k tot 20k aan extra aflossing.

Moet alleen nog even bedenken of ik maandbedrag wil gaan laten verlagen of de looptijd. Iemand vertelde mij dat je gestraft wordt als je je hypotheek met een looptijd van standaard 30 jaar versneld aflost (jaarlijks 10% van oorspronkelijke schuld) dat je hierdoor een naheffing of iets dergelijks zou kunnen krijgen?

Komende jaren lossen wij sowieso enkel af op ons aflossingsvrije deel.

Diegene had het waarschijnlijk over een (bank)spaarhypotheek waar de belastingdienst regels stelt aan extra aflossingen/inleg. Met name in het kort:President schreef op maandag 6 augustus 2018 @ 12:51:

[...]

Moet alleen nog even bedenken of ik maandbedrag wil gaan laten verlagen of de looptijd. Iemand vertelde mij dat je gestraft wordt als je je hypotheek met een looptijd van standaard 30 jaar versneld aflost (jaarlijks 10% van oorspronkelijke schuld) dat je hierdoor een naheffing of iets dergelijks zou kunnen krijgen?

Als jij een recente annuïteiten of lineaire hypotheek hebt speelt dat geheel niet, houd zoals gezegd alleen eventuele aflosboetes in de gaten (maar dan moet je toch wel serieus aan de slag normaal gesproken).

- [b]Een extra storting in uw spaar- of beleggingshypotheek moet voldoen aan een aantal voorwaarden:[/b]

- Uw jaarpremie mag inclusief de extra storting niet meer dan tien keer de laagste jaarpremie bedragen.

- U mag uw eindkapitaal niet verhogen.

[ Voor 18% gewijzigd door assje op 06-08-2018 14:02 ]

“The greatest threat to our planet is the belief that someone else will save it.” [quote by Robert Swan, OBE]

- overhyped

- Registratie: Januari 2003

- Laatst online: 23:04

Feit blijft dat 't een slecht renderende, maar wel extreem veilige bestemming voor jouw geld is. Ja natuurlijk geen rente betalen is leuk, maar ik stop extra aflossingen liever in liquiditeit en eventueel gespreide beleggingen. Geeft mij meer flexibiliteit, en potentieel ook een stuk meer rendement. Een voor 50% gesubsideerde lening van zo'n 2% per jaar vrijwillig extra aflossen? NeahWceend schreef op dinsdag 17 januari 2017 @ 14:57:

[...]

Ik krijg altijd jeuk van dit soort reacties.

Het lijkt alsof aflossen een nadeel is omdat de belastingdienst je dan geen HRA meer geeft.

Die hypotheek is nog altijd een lening/schuld die je aan bent gegaan, het is een verplichting waar je aan moet voldoen ongeacht welke belastingregel dan ook dat staat er helemaal buiten.

HRA geeft je slecht 34%, 40%, 41% of 51% (ongeveer dan) rente aftrek dat betekend dat je de rest dus nog steeds moet betalen.

Iemand die aflost betaald over het afgeloste deel helemaal niets meer.

Iemand die niet aflost betaald met HRA in 99% van de gevallen nog altijd minimaal 50% van de rente zelf.

Ik neem aan dat het verschil tussen niets en 50% van de rente betalen voor iedereen wel helder is.

Als je overwaarde hebt kun je er voor kiezen dat in een volgend huis te stoppen of niet het is geen verplichting het bied mogelijk wat voordelen op belasting gebied maar niemand verbied je om voor een nieuw huis 100% te lenen als je dit huist voor 50% hebt afgelost. Als je de overwaarde meeneemt naar een nieuw huis betaal je daar geen hypotheek over en ook geen hypotheekrente, HRA is dan dus ook helemaal geen issue.

Maar het zijn allemaal persoonlijke keuzes. gebaseerd op risico bereidheid. Ik wil geen geld vastzetten met een bruto rendemend van 2 procent voor lange tijd, anderen wel. Anderen willen 20 jaar vaste hypotheek rente, ik ook niet

- CaLeX

- Registratie: September 2002

- Niet online

Maar NC'walst'liever

Gezien je vraag specifiek over aflossen is, zal ik niet over beleggen oid beginnen.Tr.Pay schreef op zondag 5 augustus 2018 @ 14:23:

Onze hypotheek van 175.000 is verdeeld over 2 delen:

100.000 annuïteiten 30 jaar vast 2,64%

75.000 lineair 10 jaar vast voor 2,04%

Mochten we besluiten extra af te lossen, is het dan logischer om de een boven de andere te kiezen om dat bij te doen? Zo ja, waarom? (ik heb hier niet veel kaas van gegeten)

Wanneer is de rentevast periode afgelopen + is het lineaire deel dan afgelost of heeft deze een looptijd van langer dan 10 jaar? (van dat laatste ga ik maar even uit)

Doorgaans is het advies om de duurste lening eerst af te lossen, maar gezien de looptijd van dat deel lijkt het erop dat je graag vastigheid wil. Van het lineaire deel is na 10 jaar nog 50k over , wat gebeurt er met je maandlasten als de rente tegen die tijd verdubbeld (of verdriedubbeld). En kan/wil je die dragen tegen die tijd?

Gezien de opbouw van je hypotheek is het meest logische dat je het lineaire deel als eerst aflost.

Maar afhankelijk van wat andere variabele:

-hoe vaak/hoeveel wil je aflossen

-wat wil je met het aflossen bereiken

-hoeveel buffer wil je achter de hand houden/wanneer ga je vermogensrendement heffing betalen

-wanneer loopt de rentevast periode af

-waar slaap jij het best bij

Kan het slimmer zijn om je geld anders in te zetten.

offtopic:

[DPC]Noizy Cows Join ons op RC5-72,OGR-25,TSC,DPAD of R@H. JOIN de grootste van DPC 4 more FUN, STATS and FLUSHING

- Uberprutser

- Registratie: Januari 2000

- Laatst online: 22-07 18:01

:strip_icc():strip_exif()/u/1604/60x60.jpg?f=community)

Op basis daarvan de 10 jaars optie genomen en de 150 euro die we daarmee per maand uitsparen en de belastingaftrek extra af te lossen.

Misschien niet de meest geweldig wijze optie, maar je moet het toch aflossen dus waarom niet gelijk ermee beginnen? Geeft ons meer rust en het is niet dat we die knaken nodig hebben voor iets anders.

As you may already have guessed, following the instructions may break your system and you are on your own to fix it again.

- TheBrut3

- Registratie: Maart 2013

- Laatst online: 23:42

Waarom is dat niet geweldig wijs? Het voelt toch goed en je hebt het voor jezelf onderbouwd?Ballebek schreef op dinsdag 7 augustus 2018 @ 14:02:

Misschien niet de meest geweldig wijze optie, maar je moet het toch aflossen dus waarom niet gelijk ermee beginnen? Geeft ons meer rust en het is niet dat we die knaken nodig hebben voor iets anders.

In de meest optimale ideale situatie kies je steeds een korte looptijd, dus zo laag mogelijke rente en als de rente stijgt zet je hem voor langere termijn vast. Maar.... Helaas kan niemand in de toekomst kijken, dus om op de meest optimale situatie te komen moet je gokken. En niet iedereen kan tegen een vaste periode van 1 of 2 jaar (ik ook niet).

Edit: Stuk uit de reactie geknipt en in een ander topic gezet.

[ Voor 57% gewijzigd door TheBrut3 op 07-08-2018 14:38 ]

Bedankt allemaal voor de antwoorden op bovenstaande vraag, hier kan ik zeker het een en ander uit halen.Tr.Pay schreef op zondag 5 augustus 2018 @ 14:23:

Onze hypotheek van 175.000 is verdeeld over 2 delen:

100.000 annuïteiten 30 jaar vast 2,64%

75.000 lineair 10 jaar vast voor 2,04%

Mochten we besluiten extra af te lossen, is het dan logischer om de een boven de andere te kiezen om dat bij te doen? Zo ja, waarom? (ik heb hier niet veel kaas van gegeten)

Ik hoor niemand iets zeggen over de hypotheekrente-aftrek of is die bij deze keuze niet zo zeer van belang?

Wat ik weet is dat je bij annuïteiten hypotheek in de begin jaren het meest van de hypotheekrente-aftrek profiteert dus is het dan niet zo dat wanneer je vroeg in je looptijd extra wilt aflossen je dit niet beter bij de lineaire hypotheek kunt doen of is dit te kort door de bocht?

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 20:39

:strip_exif()/u/396800/D-_3427da0a9c293b63f2a66dea2e642102.gif?f=community)

Maar, dan doen we niet louter met de hypotheek, maar ook met andere vaste lasten zoals onze energierekening.Panzer_V schreef op vrijdag 6 januari 2017 @ 10:25:

[...]

Juistem! En de maand erna is het 40 euro en 50 cent of zo. En de maand erna 60 cent. etc. Maak van die 10K een eigen annuïteit

We hebben een hypotheek waarbij we de rente aan ons label is gekoppeld. Door spouwmuurisolatie, zonnepanelen en dakisolatie hebben we in totaal 0.4% van onze rente afgekregen. Dat scheelt € 60,- p/m. Heeft ons ~ € 7500,- gekost. Om diezelfde besparing te bereiken hadden we ~ € 20.000,- versneld moeten aflossen. Onze energierekening zal ook met de helft gedaald zijn. Die besparing van € 60,- p/m loopt daarmee dus nog verder op. Al die besparingen (hypotheek en energierekening) stoppen we in versnelde aflossing.ThinkPadd schreef op zaterdag 7 januari 2017 @ 09:07:

Op dit moment kun je beter zonnepanelen op je woning leggen. Levert meer op dan extra aflossen van je hypotheek.

We staan nu opnieuw voor de keuze van versneld aflossen of een WP installatie. Zo'n installatie kost ons ~ € 5000,-. Daarmee verwachten we het laatste deel van onze energierekening mee te besparen wat tenminste € 30,- p/m is. Voor diezelfde besparing hadden we € 10.000,- versneld moeten aflossen. Ook die besparingen gaan in versnelde aflossing.

Wanneer al deze maatregelen klaar zijn, laten we ons huis opnieuw taxeren. Dat kost € 350,-. Daarmee verwachten we de renteopslag omlaag te krijgen met weer € 0.2%. Ook dat scheelt weer € 30,- p/m.

We hebben dus telkens gekeken naar de goedkoopste manier voor het hoogste rendement (zonder beleggen).

Vanaf komende jaren zullen we aan de slag gaan met versnelde aflossing. Door deze strategie verwachten we in 12 jaar hypotheek vrij te zijn terwijl we diezelfde 12 jaar hetzelfde bedrag blijven betalen als in den beginne.

Er is hier ook gezegd dat elke maand aflossen beter is dan elk jaar. Ook daar kiezen we bewust voor. Aan het eind van elk jaar maken we de balans op. Als we op een andere reden geld toch nodig hebben kunnen we beslissen het niet af te lossen. Of mochten we onze buffers nodig hebben gehad, dan kunnen we die eerst aanvullen en de rest aflossen.

Sinds de 2 dagen regel reageer ik hier niet meer

In theorie profiteer je het meeste van de hypotheekrenteaftrek omdat je de meeste rente betaald omdat de aflossing het langzaamst gaat. In principe dus een stupide argument aangezien het netto verlies het grootst is bij annuitair.Tr.Pay schreef op vrijdag 10 augustus 2018 @ 23:07:

[...]

Bedankt allemaal voor de antwoorden op bovenstaande vraag, hier kan ik zeker het een en ander uit halen.

Ik hoor niemand iets zeggen over de hypotheekrente-aftrek of is die bij deze keuze niet zo zeer van belang?

Wat ik weet is dat je bij annuïteiten hypotheek in de begin jaren het meest van de hypotheekrente-aftrek profiteert dus is het dan niet zo dat wanneer je vroeg in je looptijd extra wilt aflossen je dit niet beter bij de lineaire hypotheek kunt doen of is dit te kort door de bocht?

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- BroederM

- Registratie: Maart 2006

- Laatst online: 28-07 16:13

/u/170301/DSCF0136.JPG?f=community)

@Tr.Pay ik denk dat je het meeste kan leren van alle bovenstaande reacties dat iedereen zijn situatie anders is.overhyped schreef op maandag 6 augustus 2018 @ 18:40:

[...]

Maar het zijn allemaal persoonlijke keuzes. gebaseerd op risico bereidheid.

Ja we kunnen een simpele economische/wiskunde uitleg geven wat het meeste "oplevert".

Maar er zitten zoveel factoren aan een lange termijn investering.

- Blijf je tot het bejaarde huis in deze woning wonen?

- Heb je al een partner? Kinderen?

- Wil je minder werken? Voor hobby, ondernemer of als ouder?

- Je werk, is het toekomst bestendig? (Als huisarts zit je beter dan als administratief medewerker bij een bank)

- Je lichaam, is dat toekomst bestendig?

- Hoeveel heb je per maand over? voor als de belastingen omhoog gaan of de hypotheekrenteaftrek omlaag?

- Mogen er wel zonnepanelen op jouw historische monumentale woning?

Ik zou voor mijzelf deze vragen(en misschien nog meer) proberen te beantwoorden.

Ja een high risk investering in een prins uit Nigeria levert veel meer rendement op dan je eigen hypotheek versnelt aflossen. Maar ben jij z'n koele kikker dat je goed blijft slapen van deze investering? En jouw partner ook?

Mijn persoonlijke advies blijft, vaste lasten los je af met vaste inkomsten.

Wat je over heb kan je aflossen of investeren. Maar alleen met aflossen kan je de vaste lasten verlagen en dus je vaste inkomen ook verlagen. Met een investering kan je jouw vaste inkomen niet verlagen.

Succes met de keuze en laat ons over 30 jaar weten of je gelijk had.

My life is in 2D, How about yours?

- matthijst

- Registratie: November 2002

- Laatst online: 00:00

:strip_exif()/u/71761/NYSoMFOKMJ.gif?f=community)

Dát vind ik het grote bezwaar van extra aflossen. Leef liever nu en los gewoon af wat moet. Levensverzekering zorgt bij eventueel overlijden van 1 van beide dat de ander het nog prima kan betalen.

Haters everywhere but I don’t really care

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 20:39

Blijft de vraag hoeveel je nodig hebt om te leven in de luxe zin van het woord. Wij hebben dat bedrag ook met elkaar afgesproken, de rest kan naar aflossing.matthijst schreef op zaterdag 11 augustus 2018 @ 19:32:

Als je over 30 jaar nog leeft

Dát vind ik het grote bezwaar van extra aflossen. Leef liever nu en los gewoon af wat moet. Levensverzekering zorgt bij eventueel overlijden van 1 van beide dat de ander het nog prima kan betalen.

Sinds de 2 dagen regel reageer ik hier niet meer

- dazzle69

- Registratie: April 2009

- Laatst online: 28-08-2021

Teveel variabelen dus die je de komende 30 jaar niet kan voorspellen. Dit is het positieve scenario, daarnaast kan het ook net zo goed de andere kant op gaan, een voorbeeldje.

Helaas eindigen één op de drie relaties in een scheiding. Gebeurt dit op het moment dat de woningmarkt slecht is en je huis onder water staat en is de hypotheek gebaseerd op 2 salarissen dan moeten jullie de woning van de bank met verlies verkopen. Dan ben je dus al je overwaarde van de vorige woning en je vervroegde aflossing kwijt en blijf je allebei aansprakelijk voor de gehele restschuld achter. Dit soort crisisjaren zijn de afgelopen decenniën een aantal keren voorgekomen en als je pech hebt kan dit bij jou ook ergens in de komende 30 jaar gebeuren.

Lekker nu leven en evt. sparen op een rekening bij een andere bank obv een horizon van 5 jaar is realistischer.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 20:39

Hoeveel is dat dan? € 500,- of € 1000,- of € 2000,- vrij te besteden per maand? Wat doe je met de rest?dazzle69 schreef op zaterdag 11 augustus 2018 @ 22:21:

Lekker nu leven en evt. sparen op een rekening bij een andere bank obv een horizon van 5 jaar is realistischer.

Sinds de 2 dagen regel reageer ik hier niet meer

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Je bent die vervroegde aflossing niet kwijt in dit scenario. Die zorgt er voor dat je restschuld lager is. Dat is zelfs een voordeel. Een boedelscheiding gaat veel eenvoudiger zonder of met een lage schuld.dazzle69 schreef op zaterdag 11 augustus 2018 @ 22:21:

Helaas eindigen één op de drie relaties in een scheiding. Gebeurt dit op het moment dat de woningmarkt slecht is en je huis onder water staat en is de hypotheek gebaseerd op 2 salarissen dan moeten jullie de woning van de bank met verlies verkopen. Dan ben je dus al je overwaarde van de vorige woning en je vervroegde aflossing kwijt en blijf je allebei aansprakelijk voor de gehele restschuld

Hoe je het ook wendt of keert, hypotheek moet worden afgelost.

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

- dazzle69

- Registratie: April 2009

- Laatst online: 28-08-2021

Helaas zijn de banken de afgelopen jaren in het omzetten naar een lening niet meewerkend geweest en is bij vele (gescheiden) gezinnen beslag op het inkomen gelegd en rest er vaak niets anders dan 3 jaar schuldsanering en een paar tientjes leefgeld per week.

Eigen huis met overwaarde klinkt mooi en extra aflossen wordt vaak verward met sparen voor pensioen, echter over een lange periode zitten er zeker financiële risico's aan het geld wat je vast legt in je woning. Zeker nu we weer in een sterk stijgende huizenmarkt zitten gaat er een moment komen dat de waarde ooit weer omlaag keldert. Beter imho is apart te sparen zodat je een buffer hebt om de hypotheek ondanks tegenslag toch te kunnen betalen en de tijd kan uitzitten dat de hypotheek volledig afgelost kan worden.

Het is ook gewoon een EN/EN en niet OF. Je moet zorgen dat je een buffer hebt om tegenvallers te voorkomen en als je ruimte hebt om af te lossen kan je die keuze maken. Niet het hoogste rendement maar wel iest wat je vaste lasten drukken.dazzle69 schreef op zondag 12 augustus 2018 @ 12:21:

Beter imho is apart te sparen zodat je een buffer hebt om de hypotheek ondanks tegenslag toch te kunnen betalen en de tijd kan uitzitten dat de hypotheek volledig afgelost kan worden.

- TheBrut3

- Registratie: Maart 2013

- Laatst online: 23:42

Maar in die 5 jaar heb je er ook 1/6e van je looptijd opzitten, dus 1/6e van de 300k afgelost, dus geen restschuld. Het geld ben je inderdaad wel kwijt.dazzle69 schreef op zondag 12 augustus 2018 @ 12:21:

Pak de laatste crisis, over de periode '08-'13 ging de waarde van je woning met 25% terug. Stel in 2008 kocht je een woning van 320.000 en die moest je in 2013 gedwongen verkopen voor 240.000. Je had een hypotheek in 2008 voor 300.000 genomen en 20K eigen vermogen er in gestopt en in die periode lost je nog eens braaf 10K extra af. Die 30K ben je dus kwijt en na verkoop heb je een restschuld van 50.000. De bank heeft geen onderpand meer, dus dan rekenen ze rustig een leenrente die velen malen hoger is als de hypotheekrente en je dient die restschuld plus rente in 10 jaar terug te betalen, dus dat wordt al gauw 100K afbetalen. Je krijgt een bkr registratie dus een nieuwe hypotheek lening wordt lastig en je moet dus iets gaan huren.

Helaas zijn de banken de afgelopen jaren in het omzetten naar een lening niet meewerkend geweest en is bij vele (gescheiden) gezinnen beslag op het inkomen gelegd en rest er vaak niets anders dan 3 jaar schuldsanering en een paar tientjes leefgeld per week.

Eigen huis met overwaarde klinkt mooi en extra aflossen wordt vaak verward met sparen voor pensioen, echter over een lange periode zitten er zeker financiële risico's aan het geld wat je vast legt in je woning. Zeker nu we weer in een sterk stijgende huizenmarkt zitten gaat er een moment komen dat de waarde ooit weer omlaag keldert. Beter imho is apart te sparen zodat je een buffer hebt om de hypotheek ondanks tegenslag toch te kunnen betalen en de tijd kan uitzitten dat de hypotheek volledig afgelost kan worden.

- Ortep

- Registratie: Maart 2000

- Niet online

Soylent Green is People!

Daar schiet je niets mee op. Dan heb je bv 20K op de bank staan maar je restschuld is ook 20K hoger. Dus bij verkoop door bv een scheiding is die bankrekening onmiddellijk leeg.dazzle69 schreef op zondag 12 augustus 2018 @ 12:21:

Beter imho is apart te sparen zodat je een buffer hebt om de hypotheek ondanks tegenslag toch te kunnen betalen en de tijd kan uitzitten dat de hypotheek volledig afgelost kan worden.

Het is zelfs nog erger, als je had afgelost dan waren je maandlasten (iets) lager geweest.

En ik kan je uit ervaring vertellen dat het heeeeel veel uitmaakt als je inkomen daalt maar je woonlasten gaan naar _nul_. Dan heb je met 1500 euro netto misschien wel net zo veel vrij te besteden als met 2500 euro

Only two things are infinite, the universe and human stupidity, Einstein

Alleen de doden kennen het einde van de oorlog, Plato

Enkel als je een lineaire hypotheek zou hebben, bij annuïteiten is dat toch wel een stukje anders (en dan laat ik de in die tijd veel voorkomende aflossingsvrijehypotheek nog buiten beschouwing)TheBrut3 schreef op zondag 12 augustus 2018 @ 14:39:

[...]

Maar in die 5 jaar heb je er ook 1/6e van je looptijd opzitten, dus 1/6e van de 300k afgelost, dus geen restschuld. Het geld ben je inderdaad wel kwijt.

:strip_exif()/u/52746/eric-cartman_small.gif?f=community)

Je moet het goed onderhouden en eventuele risico's proberen te managen.

Extra aflossen of niet is dus geen puur financiële beslissing. Immers kan het dak laten vernieuwen vele malen verstandiger zijn als dat rot is.

Dus ik zou eerst eens goed naar de onderhoudsstaat van de woning kijken voor de komende jaren (schilderwerk, dak, riool, toestand houten kozijnen, etc etc).

Ik zie in mijn woning best wel wat werk nog. Om die reden los ik weinig extra af. Het onderhoud is belangrijker.

Ask yourself if you are happy and then you cease to be.

- CurlyMo

- Registratie: Februari 2011

- Laatst online: 20:39

Dit is de zoveelste reactie die een of/of situatie beschrijft terwijl vele anderen aangeven dat het en/en is.Lethalis schreef op zondag 12 augustus 2018 @ 21:45:

Ik zie in mijn woning best wel wat werk nog. Om die reden los ik weinig extra af. Het onderhoud is belangrijker.

Dat lees je dus terug in de TS.

Oftewel, als je het geld hebt, is het dan verstandig om af te lossen.armageddon_2k1 schreef op vrijdag 6 januari 2017 @ 09:32:

Echter, je moet wel in staat zijn om 10.000 te kunnen missen natuurlijk. Dat kan ik op zich wel, maar laat ik het over een andere boeg gooien.

Sinds de 2 dagen regel reageer ik hier niet meer

- euchromatic

- Registratie: Mei 2006

- Laatst online: 28-07 16:43

:strip_icc():strip_exif()/u/176760/crop55ec885db19b4_cropped.jpeg?f=community)

Dit is ook waarom ik regelmatig extra aflos, mijn maandelijkse hypotheekbedrag is daardoor in 5 jaar tijd met €500 naar beneden gegaan. Dit heeft echt wel voordelen: stel dat ik morgen mijn baan kwijt ben, dan kan ik voor een volgende baan gemakkelijk €500 netto minder salaris accepteren.Ortep schreef op zondag 12 augustus 2018 @ 15:20:

[...]