Luchtbakker schreef op vrijdag 8 mei 2020 @ 10:25:

[...]

Ik bekijk het ook van een andere kant. De huur is inmiddels 1100 euro en gaat stijgen. Voor dat bedrag (lager zelfs) heb ik een heel mooi hypotheek voor max 3 ton.

Als ik de afweging moet maken tussen

30 20 jaar een vast bedrag, of een jaarlijkse huurverhoging van 60 euro dan is de puzzel snel gelegd.

Er gaat een tijd komen dat ik de huur simpelweg niet meer kan betalen. Ik begon met 912 euro 4 jaar geleden. Mijn salaris groeit niet zo snel mee als de woningbouw.

Maar zo zwart-wit is het dus niet. Het is niet de keuze 'nu kopen' of 'over 20 jaar kopen'.

De keuze is volledig variabel tussen 'nu kopen' en 'over 3 jaar kopen', of later zelfs

Je kan ook over 6 maanden kopen, of over 14 maanden.

"Een woonhuis is geen speculatie" euhm, jawel. Dat is er massaal van gemaakt. Ga de documantaire Push maar kijken, en/of volg het nieuws rond woningschaarste. Het is niks meer dan een piramidespel waar je zo goed als verplicht aan mee moet doen. Je speculeert verplicht mee.

Het kan wel degelijk een wereld van verschil maken. Een 'goedkoop' huis met hogere rente is misschien wel duurder per maand, ja. Maar: hoge rentes kan je oversluiten naar lage rentes. En dan heb je in die situatie ook nog eens tienduizenden euro's overwaarde.

Een duur huis met lage rente wordt nooit goedkoper. Ook is extra aflossen zo goed als waardeloos, omdat je zo gigantisch veel geld moet aflossen. En als de rente stijgt (en de prijzen dalen), mag je hopen dat je genoeg hebt afgelost zodat je niet onder water staat.

Hoe onmogelijk het ook is, je instapmoment doet er wel degelijk toe!

Wat Corona gaat doen met de huizenmarkt, dat weet niemand.

Wel weet je dat huizenprijzen altijd als een olietanker reageren. Daar gaan maanden overheen, als er iets gaat gebeuren. Dat was ook zo in 2008.

Tegelijkertijd kent Nederland een groter woningtekort dan ooit tevoren, als je van 40 naar 10 bezichtigingen gaat (en we zitten nu nog op 40->30) kan er nog steeds overboden worden. Zeker in het sub 300k segment waar je met twee modale inkomens wel bij kan komen is er een ongekend tekort.

Huizenprijzen stijgen niet voor eeuwig. Dat een huis van 50k gulden nu 500k euro waard is, komt voornamelijk omdat we nu meer mogen lenen, op twee inkomens, en we een gigantisch woningtekort hebben. De leennormen kunnen niet omhoog (van het IMF en DNB moeten ze naar beneden) en als jij je woning wil verkopen naar de babyboomsterfte, is het de vraag hoe groot het woningtekort is.

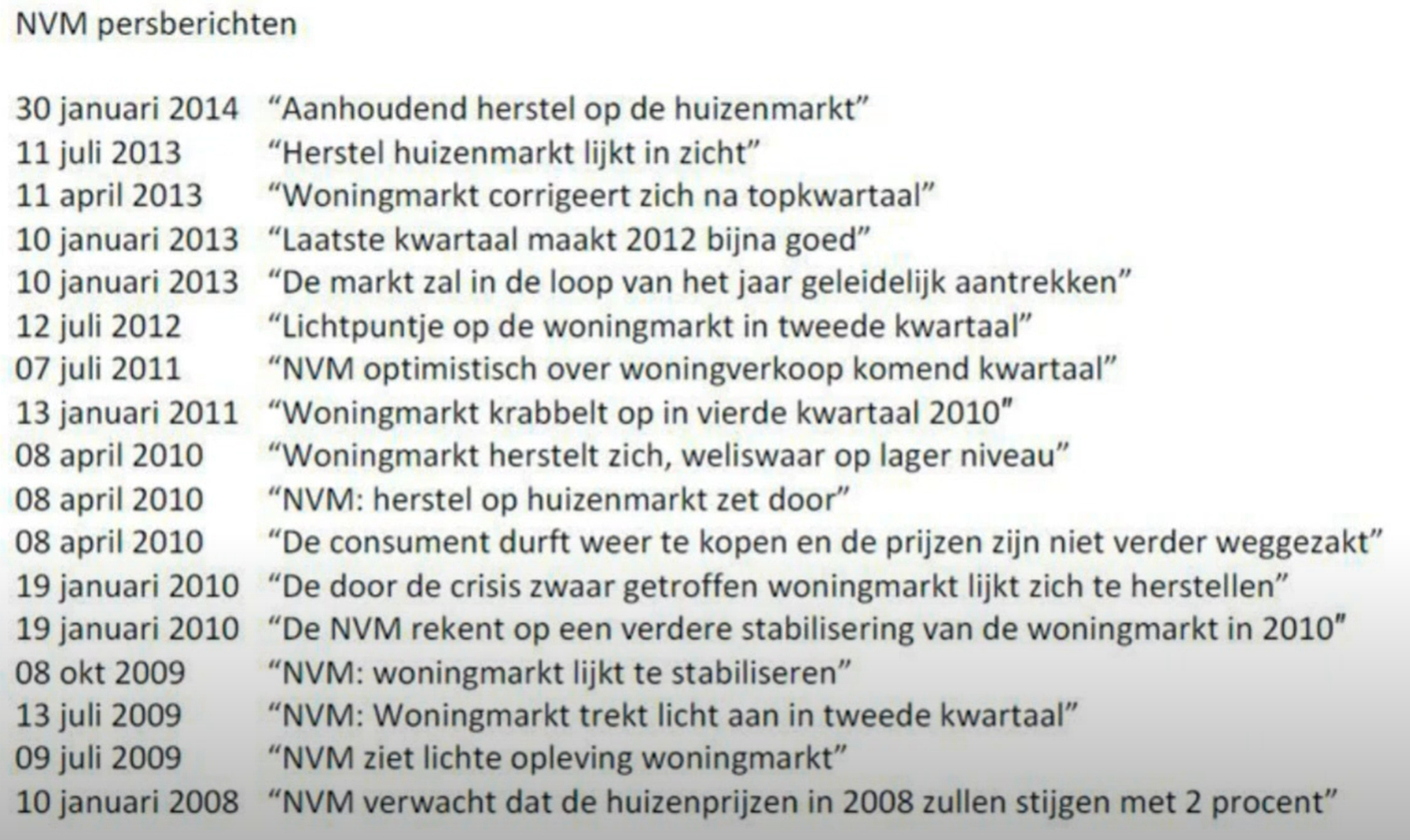

Luister niet teveel naar belangenverenigingen zoals NVM (

wat deden huizenprijzen in 2008-2014?). Laat je niet gek maken met de leus 'huizen worden altijd meer waard'. Het kán feitelijk niet harder stijgen dan de inflatie.

In het buitenland zijn de reacties veel sneller omdat daar veel minder vangnetten zijn. De VS en Canada, daar zie je het nu al. En ook daar waren woningtekorten

Bovenal: trek je eigen conclusies, en laat je niet gek maken door een veel te hoge hypotheek aan te gaan.

Je 'verliest' een paar honderd euro per maand als gat tussen huren en kopen (ja kopen los je af, maar op een mensenleven is die paar maanden eerder woonlastvrij ook niet super waardevol toch?). Ga je dat goedmaken met lagere prijzen, lagere maandlasten, of stijgt het allemaal door en 'gok' je met een paar duizend euro? Niemand die het weet.

[

Voor 5% gewijzigd door

Richh op 08-05-2020 11:10

]

:strip_exif()/u/27688/level42princess1.gif?f=community)

:strip_icc():strip_exif()/u/84982/crop6a63a83b0b3ce_cropped.jpg?f=community)

:strip_exif()/u/591794/crop61a251d10f7b3.gif?f=community)

:strip_icc():strip_exif()/u/218425/crop5e94d8a958f10_cropped.jpeg?f=community)

/u/332944/googol2.png?f=community)

:strip_icc():strip_exif()/u/432714/crop6287e94322cf6_cropped.jpg?f=community)

/u/61778/crop63517e678ca69_cropped.png?f=community)

:strip_icc():strip_exif()/u/409003/31180.jpg?f=community)

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

:strip_icc():strip_exif()/u/184388/crop603011eec3eb5_cropped.jpg?f=community)

:strip_exif()/u/108168/koebjieste21.gif?f=community)

:strip_icc():strip_exif()/u/174665/crop5f3505845c31b_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/174878/SCKnightMicro.jpg?f=community)

:strip_icc():strip_exif()/u/551980/TB5thumb.jpg?f=community)

:strip_icc():strip_exif()/u/23176/larryneus.jpg?f=community)

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

/u/44155/marzman.png?f=community)

{kind=link}