Als je enkel naar een sloep opzoek bent, is een sloepenverhuurder prima. Maar welk type trader is het best af bij TR? Mijn stelling is niemand, wetende dat ze o.a. met max slechts 2 decimalen werken en alle orders in een systematic internaliser (darkpool) van een broker gooien die niet het beste met jou voor heeft.The Third Man schreef op donderdag 20 juni 2024 @ 20:38:

Tja ik vind het wat raar klinken bij twee verschillende soorten diensten. Een sloepverhuur schiet ook tekort als je eigenlijk naar een zeilboot op zoek bent? Allebei boten ja, maar logischerwijs zal niemand het begrip 'tekort schieten' op zoiets toepassen. Je zegt nu dat je het met mijn tweede zin eens bent, maar je zin "TR zou gewoon moeten toestaan dat op meer dan 2 decimalen een limiet order in kan leggen" suggereert toch een verwachtingspatroon wat zelfs bij een reguliere broker al wat vergezocht is tenzij het een profi platform betreft.

Daarnaast zit je ook nog met je risico's, immers een MMF valt niet onder het DGS dus zou ik eerder voor een veiligere haven kiezen om je bootje te stallen.

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Ik heb geen "trucs" om de prijs beter te maken; de spread (van de beurs, niet van TR) is een potentieel minpunt. Echter bij andere brokers had ik aankoopkosten en/of servicefee moeten betalen. Ik zit niet bij IBKR en wilde hiervoor niet weer een nieuwe rekening openen (en het is mij niet duidelijk dat dat significant goedkoper zou zijn). Het is, met name bij geldmarktfondsen (die vrijwel zeker gestaag stijgen), belangrijk om snel in de markt te zitten. Als je het geld nu op een spaarrekening hebt staan, kost elke dag wachten ook geld. Bovendien is bij deze ETF een opbrengst te verwachten boven de ECB-rente, dus waarschijnlijk verdien ik zelfs evt. 0,4% betrekkelijk snel weer terug.Rene85 schreef op donderdag 20 juni 2024 @ 08:25:

@Globalcitizen mag ik vragen welke prijs je bij TR betaald hebt? Ik zat net zelf even te kijken en zie dat je maar op max 2 decimalen in kan leggen. Dus 5,27 of 5,28. De echte koers en bied / laad spread is op 4 decimalen.

Wanneer de koers 5,2690 is en jij hebt 5,27 betaald, dan is dit best netjes en acceptabel. Wanneer de koers 5,271 is en jij betaalt 5,28, dan kost dit bijna 0,2%. Heb je dit zelfde geintje weer als je straks moet verkopen, kijk je al aan tegen bijna 0,4% rendementsverlies.

TR zou gewoon moeten toestaan dat op meer dan 2 decimalen een limiet order in kan leggen. Maar goed, dit zal wel onderdeel van hun verdienmodel zijn. In dit geval kan je dus beter een money markt fund of vergelijkbaar uitzoeken met een hoge koers (bijv 100+)

[Afbeelding]

Terwijl ik dit schrijf, realiseer ik me dat er wellicht een misverstand is (als ik jouw tekst correct interpreteer).

Trade Republic rondt de prijs die jij betaalt *niet* af naar 2 decimalen. Het voorbeeld dat jij geeft (van beneden of van boven afronden naar 5,27) vindt niet plaats. Je betaalt altijd "de prijs" in 4 decimalen die de ETF op dat moment kost op de beurs. De 2 decimalen spelen helemaal geen rol (behalve dat je niet meteen de precieze prijs kunt zien).

Het enige dat van belang is, is wat de bid-ask spread op de betreffende beurs is; voor Lang&Schwarz *zou* dat groter kunnen zijn dan op de Xetra. Voor grote, veel verhandelde ETFs is dat echter niet te verwachten.

DeGiro gebruikt Gettex en ik zie dat ook staan in het kostenoverzicht bij IBKR. Daarnaast rekenen beide hogere transactiekosten dan 1€. Is dat dan goedkoper (ik weet het niet)?

Ik wilde in ieder de service fee bij een grootbank vermijden (waar ik wellicht op een "echte" beurs had kunnen kopen).

Vanwege deze (waarschijnlijk kleine) onzekerheid heb ik eerder aangegeven deze spread buiten beschouwing te laten bij mijn keuze. Wel is het voor de zekerheid aan te raden een grote, veel verhandelde ETF te nemen; geen kleine.

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

P.S. in het plaatje wat jij bijvoegde is de spread minder dan 0,03%. En dat "betaal" je maar 1 keer.

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Een belegging, ook een MMF, is een werkelijke asset, met waarde, die apart van de financiële instelling bewaard wordt. Bij een eventueel faillissement van die instelling is die asset er nog steeds, specifiek voor jou.The Third Man schreef op donderdag 20 juni 2024 @ 20:38:

...

Daarnaast zit je ook nog met je risico's, immers een MMF valt niet onder het DGS dus zou ik eerder voor een veiligere haven kiezen om je bootje te stallen.

(Heb je ooit gehoord van iemand die (reguliere, geen crypto) beleggingen is kwijtgeraakt...?

Dat is veiliger dan een spaarrekening waarbij je afhankelijk bent van het wel en wee van 1 enkele bank... Alleen het DGS maakt dit laatste tot 100k€ weer veiliger (en dat is nodig, zeker bij de meeste banken bij Raisin bijvoorbeeld).

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 11:11

Een MMF met AAA rating van de 3 grote agencies minder veilig dan bijvoorbeeld een Italiaans DGS waar niet eens genoeg geld inzit om een kleinere bank mee op te vangen?The Third Man schreef op donderdag 20 juni 2024 @ 20:38:

Daarnaast zit je ook nog met je risico's, immers een MMF valt niet onder het DGS dus zou ik eerder voor een veiligere haven kiezen om je bootje te stallen.

Het moge duidelijk zijn dat ik mijn bedenkingen heb bij deze stelling. Veel mensen gaan er klakkeloos vanuit dat de rijke EU landen alles gaan doen om het Italiaanse DGS omhoog te houden maar dat zijn geen zekerheden.

Met 2 decimalen doelde ik op hoe je een limiet order in kan leggen. Een limiet order is de enige order die je garanties geeft over de prijs. Bij een markt order (of equivalent) betaal je idd de spread, maar ben je daarnaast afhankelijk van de diepte van het orderboek.Globalcitizen schreef op donderdag 20 juni 2024 @ 22:12:

[...]

Ik heb geen "trucs" om de prijs beter te maken; de spread (van de beurs, niet van TR) is een potentieel minpunt. Echter bij andere brokers had ik aankoopkosten en/of servicefee moeten betalen. Ik zit niet bij IBKR en wilde hiervoor niet weer een nieuwe rekening openen (en het is mij niet duidelijk dat dat significant goedkoper zou zijn). Het is, met name bij geldmarktfondsen (die vrijwel zeker gestaag stijgen), belangrijk om snel in de markt te zitten. Als je het geld nu op een spaarrekening hebt staan, kost elke dag wachten ook geld. Bovendien is bij deze ETF een opbrengst te verwachten boven de ECB-rente, dus waarschijnlijk verdien ik zelfs evt. 0,4% betrekkelijk snel weer terug.

Terwijl ik dit schrijf, realiseer ik me dat er wellicht een misverstand is (als ik jouw tekst correct interpreteer).

Trade Republic rondt de prijs die jij betaalt *niet* af naar 2 decimalen. Het voorbeeld dat jij geeft (van beneden of van boven afronden naar 5,27) vindt niet plaats. Je betaalt altijd "de prijs" in 4 decimalen die de ETF op dat moment kost op de beurs. De 2 decimalen spelen helemaal geen rol (behalve dat je niet meteen de precieze prijs kunt zien).

Het enige dat van belang is, is wat de bid-ask spread op de betreffende beurs is; voor Lang&Schwarz *zou* dat groter kunnen zijn dan op de Xetra. Voor grote, veel verhandelde ETFs is dat echter niet te verwachten.

DeGiro gebruikt Gettex en ik zie dat ook staan in het kostenoverzicht bij IBKR. Daarnaast rekenen beide hogere transactiekosten dan 1€. Is dat dan goedkoper (ik weet het niet)?

Ik wilde in ieder de service fee bij een grootbank vermijden (waar ik wellicht op een "echte" beurs had kunnen kopen).

Vanwege deze (waarschijnlijk kleine) onzekerheid heb ik eerder aangegeven deze spread buiten beschouwing te laten bij mijn keuze. Wel is het voor de zekerheid aan te raden een grote, veel verhandelde ETF te nemen; geen kleine.

Het volume in ERNX was gisteren over de hele dag 60k stuks. Dus als jij er op enig moment zeg 5k wilt kopen, dan is het goed mogelijk dat dit niet op de dan huidige koers en spread kan. Een markt order gaat direct zo ver door (omhoog) in het orderboek totdat je volledig gevuld bent. Als je pech hebt en je voert uit op een moment dat het orderboek nogal dun is, krijg je een slechte prijs en dus slecht(er) rendement. Daarom zou ik krijg een limiet order gebruiken om hiertegen te beschermen.

Ik heb zelf IS3M gekocht. Vergelijkbaar met de jouwe, alleen keert deze dividend uit (2x per jaar) ipv automatisch herinvesteren. De koers van zo’n 100 per ETF vind ik zelf wat fijner om controle over de prijs te houden

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

@Rene85 Uit interesse: op welke beurs? En wat was de spread (en kosten)?

Is het rentefonds van Meesman niet wat je zoekt?

Gewoon via TR, dus automatisch via de ‘Exchange’ van Lang & Schwarz. Geen spread kosten, want had een passieve limit order in liggen op 100,72. Werd na een uurtje of 5 gevuld op precies dat niveau. Kosten dus enkel de 1 euro voor de ETF (en per jaar 0,09% aan beheer die gekoppeld is aan deze ETF, maar dat is hetzelfde als bij de ERNX)Globalcitizen schreef op vrijdag 21 juni 2024 @ 09:20:

@Rene85 Uit interesse: op welke beurs? En wat was de spread (en kosten)?

- mijosa2

- Registratie: November 2013

- Laatst online: 08:46

Helemaal eens. En daarnaast zijn er ook MMF's die alleen staatspapier in bezit hebben en geen commerciële bezittingen. Zoals AMUNDI ETF GOVIES 0-6 MONTHS isin FR0010754200, of iShares € Govt Bond 0-1yr isin IE00B3FH7618. Het rendement is dan wel iets lager.Pistachenootje schreef op vrijdag 21 juni 2024 @ 01:55:

[...]

Een MMF met AAA rating van de 3 grote agencies minder veilig dan bijvoorbeeld een Italiaans DGS waar niet eens genoeg geld inzit om een kleinere bank mee op te vangen?

Het moge duidelijk zijn dat ik mijn bedenkingen heb bij deze stelling. Veel mensen gaan er klakkeloos vanuit dat de rijke EU landen alles gaan doen om het Italiaanse DGS omhoog te houden maar dat zijn geen zekerheden.

De risico's van geld aanhouden bij een bank, MMF of kortlopende staatsobligaties liggen dicht bij elkaar. Helaas denken de meeste mensen nog: sparen is veilig, MMF of korte obligaties zijn gevaarlijk.

- mijosa2

- Registratie: November 2013

- Laatst online: 08:46

Dit zou inderdaad een winstmodel van TR kunnen zijn, maar toen ik het checkte bleek het toch wat anders te werken: in het voordeel van TR.Rene85 schreef op donderdag 20 juni 2024 @ 19:19:

[...]

Zo hoort het idd te zijn en dit mag je ook verwachten van een gespecialiseerde broker als IB. TR schiet hier enorm tekort, maar het zal hoogstwaarschijnlijk bewust zijn om zo wat extra te verdienen aan transactiekosten. Adverteren met 1 Euro fee voor ETF’s, maar vervolgens 0,1% (of meer) pakken op slechte uitvoerkoersen. In dit geval: de klant krijgt 5,28 berekend terwijl de echte uitvoeringskoers op 5,272 was. Verschil is pure winst voor TR

TR geeft maar 1 prijs weer voor een product en je kunt alleen market orders plaatsen. Op moment van schrijven is dat bij ERNX €5.27. Echter als je dan een bedrag invult, bijv. €1000, dan zie je dat je daarvoor 189,652556 aandelen krijgt. Deel je die door elkaar dan is de werkelijk betaalde prijs dus €5,272800.

Toevallig is dat ook precies de laatprijs op de Xetra waar deze MMF primair wordt verhandeld.

Ergo TR geeft een versimpelde weergave van de zaak weer, maar lijkt daar geen voordeel uit te halen.

Hoezo je kan alleen market order plaatsen?mijosa2 schreef op vrijdag 21 juni 2024 @ 09:57:

[...]

Dit zou inderdaad een winstmodel van TR kunnen zijn, maar toen ik het checkte bleek het toch wat anders te werken: in het voordeel van TR.

TR geeft maar 1 prijs weer voor een product en je kunt alleen market orders plaatsen. Op moment van schrijven is dat bij ERNX €5.27. Echter als je dan een bedrag invult, bijv. €1000, dan zie je dat je daarvoor 189,652556 aandelen krijgt. Deel je die door elkaar dan is de werkelijk betaalde prijs dus €5,272800.

Toevallig is dat ook precies de laatprijs op de Xetra waar deze MMF primair wordt verhandeld.

Ergo TR geeft een versimpelde weergave van de zaak weer, maar lijkt daar geen voordeel uit te halen.

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/D36jJTZvTfpUwgEu1HAPgO1t.jpg?f=user_large)

- mijosa2

- Registratie: November 2013

- Laatst online: 08:46

Inderdaad, my bad. Je moet eerst op bedrag klikken en dan kun je wat zaken aanpassen. Je kunt inderdaad geen limiet order plaatsen met 4 decimalen.

Het is nog steeds wel zo dat als je de standaard order laat staan, de market order dus, je alsnog een eerlijke prijs krijgt met 4 decimalen. Oftewel de werkelijke laat prijs van dat moment.

4 decimalen bij market order (ipv afronding op 2 naar boven) is idd mooi. Je krijgt idd de marktprijs. In hoeverre die eerlijk is, hangt van je eigen order grootte en het diepte van het boek af. Als jij slechts enkele ETF’s koopt via een markt order, dan krijg je idd zo goed als zeker de koers die dan gequote wordt. Plaats je een order te waarde van 10k EUR of meer, dan is het goed mogelijk dat het order boek bij lange na niet diep genoeg is op het gequote niveau. Je hebt dan geen controle over hoe ver de prijs uiteindelijk op zal lopen totdat je hele order gevuld is. Daarom heb ik een sterke voorkeur voor limit orders (bij grotere size)mijosa2 schreef op vrijdag 21 juni 2024 @ 10:07:

[...]

Inderdaad, my bad. Je moet eerst op bedrag klikken en dan kun je wat zaken aanpassen. Je kunt inderdaad geen limiet order plaatsen met 4 decimalen.

Het is nog steeds wel zo dat als je de standaard order laat staan, de market order dus, je alsnog een eerlijke prijs krijgt met 4 decimalen. Oftewel de werkelijke laat prijs van dat moment.

- mijosa2

- Registratie: November 2013

- Laatst online: 08:46

Dat je market order het orderboek 'doorloopt' ik bij elke broker/beurs zo. Daarom snap ik je voorkeur voor limiet orders, zelf plaats ik een marketable limit order (een limiet order op de laat prijs).Rene85 schreef op vrijdag 21 juni 2024 @ 11:10:

[...]

4 decimalen bij market order (ipv afronding op 2 naar boven) is idd mooi. Je krijgt idd de marktprijs. In hoeverre die eerlijk is, hangt van je eigen order grootte en het diepte van het boek af. Als jij slechts enkele ETF’s koopt via een markt order, dan krijg je idd zo goed als zeker de koers die dan gequote wordt. Plaats je een order te waarde van 10k EUR of meer, dan is het goed mogelijk dat het order boek bij lange na niet diep genoeg is op het gequote niveau. Je hebt dan geen controle over hoe ver de prijs uiteindelijk op zal lopen totdat je hele order gevuld is. Daarom heb ik een sterke voorkeur voor limit orders (bij grotere size)

Maar hier ging het volgens mij specifiek over dat men bij TR een slechtere prijs krijgt: enerzijds door prijs afronding en anderzijds door hun darkpool. Dat eerste is dus niet het geval en dat laatste lijkt ook niet zo te zijn, omdat de prijs gelijk was aan de laatprijs op de Xetra.

Het klopt dat de prijs gelukkig niet afgerond wordt op 2 decimalen. Dat je bij 1 enkele order dezelfde prijs krijgt in de darkpool als op dat moment op de Xetra zegt niets over het gemiddelde uitvoeringsniveau over vele orders. Deze zal slechter zijn dan bij brokers die a) je laten kiezen waar je uitvoert, b) tenminste uit kan voeren op de generieke exchange en c) zelf je order uitzet bij een tig tal exchanges waarbij je gevuld wordt op de exchange met de beste gemiddelde koers. Het is gewoon niet mogelijk dat de darkpool van deze relatief kleine partij op elk aandeel concurrerend zal zijn met lit exchanges en alle overige alternatieve exchanges. Daarnaast werkt deze partij ook niet als liefdadigheidsinstelling. Onder andere door jou gemiddeld een net iets slechtere prijs te geven maken zij winstmijosa2 schreef op vrijdag 21 juni 2024 @ 11:53:

[...]

Dat je market order het orderboek 'doorloopt' ik bij elke broker/beurs zo. Daarom snap ik je voorkeur voor limiet orders, zelf plaats ik een marketable limit order (een limiet order op de laat prijs).

Maar hier ging het volgens mij specifiek over dat men bij TR een slechtere prijs krijgt: enerzijds door prijs afronding en anderzijds door hun darkpool. Dat eerste is dus niet het geval en dat laatste lijkt ook niet zo te zijn, omdat de prijs gelijk was aan de laatprijs op de Xetra.

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 11:11

Ik zoek op ENRX maar deze verschijnt niet. Enig idee wat ik fout doe?Globalcitizen schreef op zondag 5 mei 2024 @ 23:33:

Bedankt allemaal voor jullie reacties!

Ik heb uiteindelijk gekozen voor ENRX:

iShares IV plc - iShares € Ultrashort Bond UCITS ETF EUR (Acc)

bij Trade Republic (1€ aankoopkosten; geen service fee of bewaarloon).

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Het moet ERNX zijn, IE000RHYOR04Pistachenootje schreef op dinsdag 25 juni 2024 @ 17:23:

[...]

Ik zoek op ENRX maar deze verschijnt niet. Enig idee wat ik fout doe?

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 11:11

ERNX is 100% bedrijfsobligaties. Krijgt waarschijnlijk een tik te verwerken mocht de beurs crashen. Ik zou mijn cash liever in een echt geldmarktfonds parkeren.proef schreef op woensdag 12 juni 2024 @ 20:04:

[...]

ENRX goed gevonden, ziet er goed uit om cash op mijn beleggingsrekening kort weg te zetten.

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Dit is onjuist, om meerdere redenen.Pistachenootje schreef op zondag 30 juni 2024 @ 05:28:

[...]

ERNX is 100% bedrijfsobligaties. Krijgt waarschijnlijk een tik te verwerken mocht de beurs crashen. Ik zou mijn cash liever in een echt geldmarktfonds parkeren.

En als je het over een "tik" van <~0,5% hebt, ja die neem ik graag op de koop toe voor het hogere rendement.

(De wat hogere volatiliteit heb ik hier al eerder genoemd.)

Ook hier in de chart te zien: geen crashes in de koers, volgt qua trend de ECB-rente https://curvo.eu/backtest...e-ultrashort?currency=eur

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Om te nuanceren: het hangt af van je doel en criteria. Als je voor wat langere tijd je geld vrij opneembaar wilt stallen op een relatief heel veilige manier, kan ERNX een goede optie zijn, met een wat hogere verwachte opbrengst. Als je voor korte termijn spaargeld wilt parkeren of een alternatief met minimale volatiliteit zoekt, kun je beter een puur MMF kiezen.

(Dat is hier ook al eerder besproken.)

(Dat is hier ook al eerder besproken.)

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Enigszins gerelateerd aan dat laatste (dagelijks een vaste uitkering bijgeschreven) is het huidige intro-aanbod van Vivid 2.0 mogelijk interessant voor sommigen: de eerste 2 maanden lang 5% fixed interest (daarna 2% of 4% afhankelijk van je plan), geldmarktfondsmix bij een Nederlandse financiële instelling onder AFM-toezicht. Nederlands BCS. Geen transactie- of bewaarkosten; geen minimuminleg.

Sinds enkele dagen is er ook een heel aantrekkelijke aanbieding voor nieuwe klanten mogelijk (tot 100€ cashback, b.v. o.a. 10% op tot 70€ aankopen bij Lidl).

Ja, er is vanalles op aan te merken, b.v. je weet niet precies welke MMFs gebruikt worden (wel: "To protect your money while offering a good return, we invest your money in Money Market Funds (MMF). All the funds we use have AAAm (S&P), Aaa-mf (Moody’s), or AAA/mmf (Fitch) ratings from rating agencies."); laten we die discussie s.v.p. vermijden; ik aarzelde daarom ook om het hier te posten, maar voor enkelen hier is het wellicht heel interessant (en het is niet erg bekend; Vivid was tot voorkort tijdelijk ook niet meer open voor nieuwe Nederlandse klanten; zelf gebruik ik het al jaren voor betaalfunctionaliteiten).

Ik bedoel dit niet als aanrader en zeker niet als antwoord op de hoofdvraag van deze thread (die we serieus en met argumenten onderbouwd behandelen; kies liever een van de genoemde ETFs), maar als suggestie om eventueel daarnaast uit nieuwsgierigheid eens te bekijken.

Sinds enkele dagen is er ook een heel aantrekkelijke aanbieding voor nieuwe klanten mogelijk (tot 100€ cashback, b.v. o.a. 10% op tot 70€ aankopen bij Lidl).

Ja, er is vanalles op aan te merken, b.v. je weet niet precies welke MMFs gebruikt worden (wel: "To protect your money while offering a good return, we invest your money in Money Market Funds (MMF). All the funds we use have AAAm (S&P), Aaa-mf (Moody’s), or AAA/mmf (Fitch) ratings from rating agencies."); laten we die discussie s.v.p. vermijden; ik aarzelde daarom ook om het hier te posten, maar voor enkelen hier is het wellicht heel interessant (en het is niet erg bekend; Vivid was tot voorkort tijdelijk ook niet meer open voor nieuwe Nederlandse klanten; zelf gebruik ik het al jaren voor betaalfunctionaliteiten).

Ik bedoel dit niet als aanrader en zeker niet als antwoord op de hoofdvraag van deze thread (die we serieus en met argumenten onderbouwd behandelen; kies liever een van de genoemde ETFs), maar als suggestie om eventueel daarnaast uit nieuwsgierigheid eens te bekijken.

[ Voor 10% gewijzigd door Globalcitizen op 30-06-2024 12:22 ]

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 11:11

@Globalcitizen je linkt naar een index. Dat zegt me weinig. Je hebt een live ETF nodig met vergelijkbare samenstelling en kijk dan wat die bijvoorbeeld tijdens COVID deed. Lijkt me sterk dat je dan een rechte lijn ziet maar ik heb het niet opgezocht.

[ Voor 20% gewijzigd door Pistachenootje op 01-07-2024 04:37 ]

ERNX bestond tijdens COVID nog niet. Tegenhanger IS3M wel. Je ziet daar idd een flinke hit van zo’n 3%, maar hier is na 1,5 maand nog ‘maar’ 0,5% van over. Je hebt dus gelijk dat een dergelijk instrument minder crisisbestendig is dan je geld bij een (systeem) bank.Pistachenootje schreef op maandag 1 juli 2024 @ 02:42:

@Globalcitizen je linkt naar een index. Dat zegt me weinig. Je hebt een live ETF nodig met vergelijkbare samenstelling en kijk dan wat die bijvoorbeeld tijdens COVID deed. Lijkt me sterk dat je dan een rechte lijn ziet maar ik heb het niet opgezocht.

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/32iffEc6LsdjopQFz6XeRmuC.jpg?f=user_large)

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

@Rene85 Bedankt voor het opzoeken en posten!

Zelf vind ik 0,5% voor zo'n extreme en zeer zeldzame gebeurtenis als een globale pandemie met lockdowns erg meevallen en dat wordt ruimschoots gecompenseerd door de gemiddeld hogere opbrengst, maar het hangt af van ieders doelstellingen. Het bevestigt m.i. wat hierboven staat, nl. dat je ERNX niet moet gebruiken voor heel korte termijn of als heel lage volatiliteit belangrijker is dan de opbrengst.

Ik begrijp wat je bedoelt te zeggen met je opmerking over banken, maar dat komt eigenlijk alleen door het DGS (de afgelopen jaren zijn meerdere banken out of business gegaan, waarbij vergeleken een waardedaling van ~0,5% verwaarloosbaar klein is).

Zelf vind ik 0,5% voor zo'n extreme en zeer zeldzame gebeurtenis als een globale pandemie met lockdowns erg meevallen en dat wordt ruimschoots gecompenseerd door de gemiddeld hogere opbrengst, maar het hangt af van ieders doelstellingen. Het bevestigt m.i. wat hierboven staat, nl. dat je ERNX niet moet gebruiken voor heel korte termijn of als heel lage volatiliteit belangrijker is dan de opbrengst.

Ik begrijp wat je bedoelt te zeggen met je opmerking over banken, maar dat komt eigenlijk alleen door het DGS (de afgelopen jaren zijn meerdere banken out of business gegaan, waarbij vergeleken een waardedaling van ~0,5% verwaarloosbaar klein is).

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

(Uit interesse, maar detaildiscussie: ik zie ook wat fluctuaties in ETFs als CSH2 (grafiek) etc. die minder volatiel zouden moeten zijn. Dat triggert de vraag of de dip echt door de ultrashort bonds komt of door iets anders (beursonderbrekingen? Wisselkoersschommelingen? Renteveranderingen?...?) Als de dip echt door de aard van de activa komt, zou de onderliggende index van IS3M eigenlijk ook een dip moeten tonen, en dat is niet het geval.

:strip_exif()/f/image/LobtVOJBrt5x4PKZ2mQUqwh1.jpg?f=fotoalbum_large)

Ook laten zuster-ETFs in USD of GBP een wat ander verloop zien.

Maar het doet er niets aan af dat de volatiliteit wat groter is dan voor pure geldmarktfondsen.)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/LobtVOJBrt5x4PKZ2mQUqwh1.jpg?f=user_large)

Ook laten zuster-ETFs in USD of GBP een wat ander verloop zien.

Maar het doet er niets aan af dat de volatiliteit wat groter is dan voor pure geldmarktfondsen.)

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 11:11

@Globalcitizen dat komt omdat CSH2 swaps gebruikt en dat is ook iets meer risico dan de geldmarktfondsen die fysieke replicatie gebruiken.

Aangezien dit topic over geldmarktfondsen gaat leek het me goed even een disclaimer te plaatsen bij ERNX dat dus geen geldmarktfonds is. En het extra risico kan wel tot uiting komen.

En zo zeldzaam is het niet verwacht ik. Ook bijvoorbeeld tijdens de GFC kregen bedrijfsobligaties tikken te verwerken. Het is niet voor niets een andere risicoklasse. En het vervelende is dat de risico's verschijnen op het moment dat je aandelen ook klappen krijgen.

Aangezien dit topic over geldmarktfondsen gaat leek het me goed even een disclaimer te plaatsen bij ERNX dat dus geen geldmarktfonds is. En het extra risico kan wel tot uiting komen.

Maar je krijgt een hit van 3% te verwerken. Dat het daarna herstelde is niet het punt. Ik sta toch even vreemd te kijken als dat ooit gebeurt met een geldmarktfonds met fysieke replicatie en de hoogste ratings.Globalcitizen schreef op dinsdag 2 juli 2024 @ 00:30:

Zelf vind ik 0,5% voor zo'n extreme en zeer zeldzame gebeurtenis...

En zo zeldzaam is het niet verwacht ik. Ook bijvoorbeeld tijdens de GFC kregen bedrijfsobligaties tikken te verwerken. Het is niet voor niets een andere risicoklasse. En het vervelende is dat de risico's verschijnen op het moment dat je aandelen ook klappen krijgen.

[ Voor 58% gewijzigd door Pistachenootje op 02-07-2024 03:38 ]

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 11:11

En ook minder crisisbestendig dan een geldmarktfonds met fysieke replicatie.Rene85 schreef op maandag 1 juli 2024 @ 20:22:

[...]

ERNX bestond tijdens COVID nog niet. Tegenhanger IS3M wel. Je ziet daar idd een flinke hit van zo’n 3%, maar hier is na 1,5 maand nog ‘maar’ 0,5% van over. Je hebt dus gelijk dat een dergelijk instrument minder crisisbestendig is dan je geld bij een (systeem) bank.

Dank voor het opzoeken.

[ Voor 3% gewijzigd door Pistachenootje op 02-07-2024 03:29 ]

Zelf zit ik al een tijdje in CSH2 op IB. Ja, je dient transactiekosten te betalen voor elke koop- en verkooporder (±€1.25/€1000). Een stuk lager dan DeGiro. IB is daarentegen een lastige broker: niet echt geschikt voor beginners (dit is persoonlijk).

De reden dat ik CSH2 heb zijn als volgt: dit is geen spaargeld (dat staat bij banken), maar meer cash om direct te kunnen beleggen. Ik krijg deze positie in 2minuten verkocht en kan meteen weer belegd zijn mocht de situatie zich voordoen. Plus, je krijgt er een hoge rente voor (ja, bijna net zo hoog als TR, maar dat vind ik echt niks; zie mijn posts in TR-topic). Overigens is dit wel een positie die je moet optimaliseren voor Box3.

Plus, bij IB kan je participeren in Stock Yield Enhancement Program (SYEP). Dat is niet veel, maar elk extra basispuntje helpt.

De reden dat ik CSH2 heb zijn als volgt: dit is geen spaargeld (dat staat bij banken), maar meer cash om direct te kunnen beleggen. Ik krijg deze positie in 2minuten verkocht en kan meteen weer belegd zijn mocht de situatie zich voordoen. Plus, je krijgt er een hoge rente voor (ja, bijna net zo hoog als TR, maar dat vind ik echt niks; zie mijn posts in TR-topic). Overigens is dit wel een positie die je moet optimaliseren voor Box3.

Plus, bij IB kan je participeren in Stock Yield Enhancement Program (SYEP). Dat is niet veel, maar elk extra basispuntje helpt.

[ Voor 4% gewijzigd door CIM op 15-07-2024 19:44 ]

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Interessant! Om die reden (inkomsten uit security lending) had ik wat CSH2 gekocht bij Saxo. Ik had gelezen dat CSH2 i.t.t. XEON wel uitgeleend werd (maar bij mij is CSH2 totnutoe helaas nog niet uitgeleend).CIM schreef op maandag 15 juli 2024 @ 19:41:

(...)

Plus, bij IB kan je participeren in Stock Yield Enhancement Program (SYEP). Dat is niet veel, maar elk extra basispuntje helpt.

Aan welke orde van grootte moet ik denken m.b.t. opbrengst uit SYEP? B.v. >=0,01% per maand?

Over juni kwam ik uit op 0,04% extra op jaarbasis (niet 12*0,04% voor heel jaar, maar dus 0,04%). Niet veel, maar binnen de bandbreedte waarmee op Raisin wordt aangeboden door verschillende partijen. En het compenseert de transactiekosten ook nog eens.Globalcitizen schreef op maandag 15 juli 2024 @ 20:08:

[...]

Interessant! Om die reden (inkomsten uit security lending) had ik wat CSH2 gekocht bij Saxo. Ik had gelezen dat CSH2 i.t.t. XEON wel uitgeleend werd (maar bij mij is CSH2 totnutoe helaas nog niet uitgeleend).

Aan welke orde van grootte moet ik denken m.b.t. opbrengst uit SYEP? B.v. >=0,01% per maand?(dat zou namelijk dan compenseren voor de Saxo servicefee)

[ Voor 3% gewijzigd door CIM op 16-07-2024 08:10 ]

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Ter info, voor wie nog zoekt: de Fixed Interest Pocket van Vivid Money vind ik momenteel echt interessant en bevalt me goed. Eerste 2 maanden 5%, daarna 4% of 2%; dagelijks bijgeschreven.

Ik heb nog gecheckt bij de AFM (die toezicht houdt op Vivid Money B.V.) dat er geen issues zijn.

Welkombonus voor nieuwe klanten.

I.t.t. b.v. de "spaarproducten" van Trading212 of Freedom24 (die ik zelf nooit zou gebruiken) wordt alleen in highly rated MMFs belegd, die separaat bewaard worden (zoals wettelijk voorgeschreven). Ook 20k€ BCS. Geen volatiliteit, dus ook geschikt voor korte termijn.

Ik heb nog gecheckt bij de AFM (die toezicht houdt op Vivid Money B.V.) dat er geen issues zijn.

Welkombonus voor nieuwe klanten.

I.t.t. b.v. de "spaarproducten" van Trading212 of Freedom24 (die ik zelf nooit zou gebruiken) wordt alleen in highly rated MMFs belegd, die separaat bewaard worden (zoals wettelijk voorgeschreven). Ook 20k€ BCS. Geen volatiliteit, dus ook geschikt voor korte termijn.

- Schweino

- Registratie: April 2002

- Laatst online: 23-07 15:20

:strip_exif()/u/54094/litengr.gif?f=community)

Ik heb een maand geleden een account geopend en na het lezen van de kleine letters (die je volgens mij na het openen pas te zien krijgt) snel maar weer gesloten. Er kleven wat mij betreft behoorlijk wat nadelen aan namelijk.Globalcitizen schreef op woensdag 24 juli 2024 @ 00:21:

Ter info, voor wie nog zoekt: de Fixed Interest Pocket van Vivid Money vind ik momenteel echt interessant en bevalt me goed. Eerste 2 maanden 5%, daarna 4% of 2%; dagelijks bijgeschreven.

Ik heb nog gecheckt bij de AFM (die toezicht houdt op Vivid Money B.V.) dat er geen issues zijn.

Welkombonus voor nieuwe klanten.

I.t.t. b.v. de "spaarproducten" van Trading212 of Freedom24 (die ik zelf nooit zou gebruiken) wordt alleen in highly rated MMFs belegd, die separaat bewaard worden (zoals wettelijk voorgeschreven). Ook 20k€ BCS. Geen volatiliteit, dus ook geschikt voor korte termijn.

Bij een gratis standaard account:

- Is een fysieke pas "gratis", maar je moet 9,90 euro verzendkosten betalen....

- Is een virtuele kaart "gratis", maar je moet 1 euro activeringskosten betalen....

- Als je niet 1x per maand een betaling doet met een van bovengenoemde kaarten, of als je saldo minder dan 1000 euro is betaal je 3,90 euro per maand "maintenance fee"

- De 4% rente per maand krijg je alleen maar bij het "prime" account waar je 9,90 per maand voor betaalt

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

@Schweino Het was maar een suggestie ter overweging:)

Het hangt er natuurlijk van af wat je doel is en hoe je het gaat gebruiken. De info over mogelijke kosten is in het overzicht op de website te vinden.

De 2 maanden 5% hoeven echt helemaal niets te kosten.

En als je minstens 1000€ aanhoudt aan het einde van de maand is er nooit kans op een inactivity fee.

De eventuele Prime kosten voor 4% na de eerste 2 maanden zijn aanzienlijk minder dan bij N26 en je kunt er iedere maand mee ophouden (terwijl je aan N26 Metal een jaar vastzit).

(Een deel van de Prime kosten kun je behalve met de hogere rente ook terugverdienen met de cashback (nu b.v. 3% bij Lidl, 2% tanken, etc.) en de halfjaarlijkse promoties van Visa Deutschland.)

Ik bracht het hier onder de aandacht vanwege de Fixed Interest Pocket, niet voor card, cashbacks, etc. Die kunnen voor sommigen misschien interessant zijn, maar hoef je niet te nemen.

Ieder moet zelf beoordelen wat het hem/haar waard is. Maar 5% is echt significant meer dan wat je van TR, Advanzia, XEON, etc. krijgt.

Het hangt er natuurlijk van af wat je doel is en hoe je het gaat gebruiken. De info over mogelijke kosten is in het overzicht op de website te vinden.

De 2 maanden 5% hoeven echt helemaal niets te kosten.

En als je minstens 1000€ aanhoudt aan het einde van de maand is er nooit kans op een inactivity fee.

De eventuele Prime kosten voor 4% na de eerste 2 maanden zijn aanzienlijk minder dan bij N26 en je kunt er iedere maand mee ophouden (terwijl je aan N26 Metal een jaar vastzit).

(Een deel van de Prime kosten kun je behalve met de hogere rente ook terugverdienen met de cashback (nu b.v. 3% bij Lidl, 2% tanken, etc.) en de halfjaarlijkse promoties van Visa Deutschland.)

Ik bracht het hier onder de aandacht vanwege de Fixed Interest Pocket, niet voor card, cashbacks, etc. Die kunnen voor sommigen misschien interessant zijn, maar hoef je niet te nemen.

Ieder moet zelf beoordelen wat het hem/haar waard is. Maar 5% is echt significant meer dan wat je van TR, Advanzia, XEON, etc. krijgt.

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

(Jammer als je zo snel weggaat bij Vivid; nieuwe klanten krijgen (met code) behalve 1 maand gratis Prime, 60 dagen tot 100€ cashback (~10-20% bij Lidl en Carrefour, Decathlon, Nespresso, Mediamarkt, Zara, etc.). Als je nog de kans hebt, zou je die nog kunnen proberen binnen te harken voordat je rekening echt gesloten is, dan is je moeite voor het registreren in ieder geval niet voor niets geweest:) )

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

N26 biedt nu ook ETFs zonder service fee of bewaarloon. De transactiekosten zijn met 0,90€ heel laag, maar weet iemand hoe de spread op Upvest (de partner van N26) vergelijkt met de spread bij Trade Republic (b.v. voor XEON of ENRX)?

Is N26 nu de goedkoopste broker voor geldmarktETFs of toch niet?

Is N26 nu de goedkoopste broker voor geldmarktETFs of toch niet?

- Schweino

- Registratie: April 2002

- Laatst online: 23-07 15:20

Dank voor de tip maar ivm de hogere vermogensrendementsheffing helaas niet interessant voor mij.Globalcitizen schreef op woensdag 24 juli 2024 @ 02:13:

(Jammer als je zo snel weggaat bij Vivid; nieuwe klanten krijgen (met code) behalve 1 maand gratis Prime, 60 dagen tot 100€ cashback (~10-20% bij Lidl en Carrefour, Decathlon, Nespresso, Mediamarkt, Zara, etc.). Als je nog de kans hebt, zou je die nog kunnen proberen binnen te harken voordat je rekening echt gesloten is, dan is je moeite voor het registreren in ieder geval niet voor niets geweest:) )

- Frankenstein

- Registratie: Juli 2022

- Laatst online: 10:44

Potverdorie! Consorsbank heeft mijn spaarrente stilletjes verlaagd naar 3,75%.

Mijn geldmarktfondsen LU1190417599 en FR0010754200 doen over juli omgerekend 4,2/4,3%.

De vraag is, hoe verhouden zich de risico's van sparen en geldmarktfondsen zich tot elkaar. Wie wil me daar iets zinvols over vertellen?

Is een geldmarktfonds een aardig alternatief? Omwille van de rendementsheffing zie ik dan in Q4 wel af van een geldmarktfonds.

Mijn geldmarktfondsen LU1190417599 en FR0010754200 doen over juli omgerekend 4,2/4,3%.

De vraag is, hoe verhouden zich de risico's van sparen en geldmarktfondsen zich tot elkaar. Wie wil me daar iets zinvols over vertellen?

Is een geldmarktfonds een aardig alternatief? Omwille van de rendementsheffing zie ik dan in Q4 wel af van een geldmarktfonds.

- alson

- Registratie: November 2006

- Laatst online: 04-07 12:26

Wat ik erover gevonden heb, is dat geldmarktfondsen een stabiele groei dicht bij de huidige rente vertonen behalve in uitzonderlijke marktcondities zoals in 2008. Toen was er 1 fonds dat 5% van de waarde verloor omdat ze veel in Lehman Brothers geinvesteerd hadden. Uiteindelijk hebben ze het grootste gedeelte daarvan weer teruggekregen, en sindsdien zijn er regels gewijzigd waardoor de kans hierop kleiner zou moeten worden. Ik kan niet inschatten hoeveel.Frankenstein schreef op donderdag 1 augustus 2024 @ 22:27:

De vraag is, hoe verhouden zich de risico's van sparen en geldmarktfondsen zich tot elkaar. Wie wil me daar iets zinvols over vertellen?

Is een geldmarktfonds een aardig alternatief? Omwille van de rendementsheffing zie ik dan in Q4 wel af van een geldmarktfonds.

Dus ik zou zeggen dat er een kleine kans is dat een geldmarktfonds wat waarde verliest.

In tegenstelling tot bij sparen is niet al je geld weg als de bank / broker failliet gaat, want een broker moet vermogensscheiding hebben waarbij de aandelen in een aparte organisatie zitten die juridisch onafhankelijk is van de broker zelf. Vandaar dat er geen DGS nodig is als de broker failliet gaat. Dus ik zou zeggen dat geldmarktfondsen veiliger zijn dan > €100k aanhouden bij 1 bank (waarbij je bij faillissement van de bank alles boven de €100k kwijt kan zijn), of onder omstandigheden waarbij het DGS onder druk staat en mogelijk niet kan uitkeren (waarbij je bij faillissement van de bank alles kwijt kan zijn).

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Zoals @alson al schreef, zijn geldmarktfondsen veiliger dan spaartegoed >DGS-limiet. Je hebt immers echte assets, en je bent niet afhankelijk van het wel en wee van 1 enkele bank. Hier wordt e.e.a. toegelicht:Frankenstein schreef op donderdag 1 augustus 2024 @ 22:27:

Potverdorie! Consorsbank heeft mijn spaarrente stilletjes verlaagd naar 3,75%.

Mijn geldmarktfondsen LU1190417599 en FR0010754200 doen over juli omgerekend 4,2/4,3%.

De vraag is, hoe verhouden zich de risico's van sparen en geldmarktfondsen zich tot elkaar. Wie wil me daar iets zinvols over vertellen?

Is een geldmarktfonds een aardig alternatief? Omwille van de rendementsheffing zie ik dan in Q4 wel af van een geldmarktfonds.

https://gerd-kommer.de/geldmarktfonds/

Eigenlijk moeten we twee soorten "veiligheid" onderscheiden: kans op geld kwijtraken door faillissement van financiële instelling (zie hierboven) en waardevermindering door b.v. financiële crises (of wat algemener: volatiliteit); dit laatste hangt ook af van het soort geldmarktfonds (puur MMF, kortlopende staatsobligaties, kortlopende bedrijfsobligaties, etc.)

Ik begreep dat na de bankencrisis (en ook na corona, meen ik) de regels voor geldmarktfondsen zijn aangescherpt.

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Ik ben wel benieuwd hoe je de performance van je ETF bepaald hebt.

Ik was recent nl. aan het vergelijken met de 4% bij Vivid Fixed Interest pocket en concludeerde met een voorzichtige afschatting dat de geldmarktETFs daar waarschijnlijk niet tegenop kunnen (a la ECB-rente minus TER voor puur geldmarktETFs plus enkele tienden opslag voor kortlopende obligaties).

Maar ik zie nu ook dat de vermelde 1-maands performance in b.v. justETF maal 12 veel hoger is.

Bij ERNX komt dat zelfs uit op >6% op jaarbasis, wat me wel erg veel lijkt. Dit is misschien een tijdelijk effect van de ECB-renteverlaging op obligatie-gebaseerde ETFs...?

Ik was recent nl. aan het vergelijken met de 4% bij Vivid Fixed Interest pocket en concludeerde met een voorzichtige afschatting dat de geldmarktETFs daar waarschijnlijk niet tegenop kunnen (a la ECB-rente minus TER voor puur geldmarktETFs plus enkele tienden opslag voor kortlopende obligaties).

Maar ik zie nu ook dat de vermelde 1-maands performance in b.v. justETF maal 12 veel hoger is.

Bij ERNX komt dat zelfs uit op >6% op jaarbasis, wat me wel erg veel lijkt. Dit is misschien een tijdelijk effect van de ECB-renteverlaging op obligatie-gebaseerde ETFs...?

- proef

- Registratie: November 2015

- Laatst online: 12-07 18:15

Ik ben geen expert, maar het lijkt me zo dat als de ECB de rente meer/sneller gaat verlagen dan was voorzien in de koers van een obligatie met korte looptijd, de koers van de obligatie stijgt. En dat de koers dan later minder stijgt ter compensatie(omdat de koers uiteindelijk niet hoger dan de uitbetaalprijs zal stijgen)?Globalcitizen schreef op vrijdag 2 augustus 2024 @ 00:26:

Ik ben wel benieuwd hoe je de performance van je ETF bepaald hebt.

Ik was recent nl. aan het vergelijken met de 4% bij Vivid Fixed Interest pocket en concludeerde met een voorzichtige afschatting dat de geldmarktETFs daar waarschijnlijk niet tegenop kunnen (a la ECB-rente minus TER voor puur geldmarktETFs plus enkele tienden opslag voor kortlopende obligaties).

Maar ik zie nu ook dat de vermelde 1-maands performance in b.v. justETF maal 12 veel hoger is.

Bij ERNX komt dat zelfs uit op >6% op jaarbasis, wat me wel erg veel lijkt. Dit is misschien een tijdelijk effect van de ECB-renteverlaging op obligatie-gebaseerde ETFs...?

- Frankenstein

- Registratie: Juli 2022

- Laatst online: 10:44

@Pistachenootje Uit het spaartopic, maar daar niet en hier allicht wat meer op zijn plaats.Pistachenootje schreef op vrijdag 2 augustus 2024 @ 05:56:

^ Je kan het volledig omzeilen

[...]

Je eerste geldmarktfonds is swap based. De tweede die je noemt is eigenlijk ultra korte obligaties. Qua risico hou ik me liever bij echte QMMF's met AAA rating van Moody's en S&P zoals de geldmarktfondsen die Wise en Revolut gebruiken. Die acht ik persoonlijk veiliger dan sparen in de zwakste Europese landen.

Kun je me helpen aan een overzicht van QMMF's?

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

.

[ Voor 99% gewijzigd door Globalcitizen op 04-08-2024 15:29 . Reden: Verkeerde topic ]

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 11:11

Heb ik helaas niet. Misschien is justetf.com een goede plaats om te beginnen.Frankenstein schreef op zondag 4 augustus 2024 @ 14:58:

[...]

@Pistachenootje Uit het spaartopic, maar daar niet en hier allicht wat meer op zijn plaats.

Kun je me helpen aan een overzicht van QMMF's?

Zelf gebruik ik de Wise en Revolut voor hun geldmarktfondsen maar dat zou eigenlijk iets goedkoper moeten kunnen.

/u/79923/DUT11.png?f=community)

Wat is tot nu toe het jaarlijkse rendement op CSH2? Ik heb als test meerdere fondsen aangekocht via TR, maar CSH2 is tot nu toe het minst succesvol. Rendement volgens PortfolioPerformance/XIRR berekening: 2,96%. Lijkt vooral door een hoge aankoopprijs te komen.Globalcitizen schreef op maandag 15 juli 2024 @ 20:08:

[...]

Interessant! Om die reden (inkomsten uit security lending) had ik wat CSH2 gekocht bij Saxo. Ik had gelezen dat CSH2 i.t.t. XEON wel uitgeleend werd (maar bij mij is CSH2 totnutoe helaas nog niet uitgeleend).

Aan welke orde van grootte moet ik denken m.b.t. opbrengst uit SYEP? B.v. >=0,01% per maand?

Aankoop ging automatisch via een Savings Plan van TradeRepublic

Op 2 juli aangekocht voor 103.463, terwijl de prijs volgens TR zelf op die dag 103.36 was.

Op 16 juli aangekocht voor 103.643, terwijl de prijs volgens TR zelf op die dag 103.52 was.

:fill(white):strip_exif()/f/image/F1T4YWj4cXwYVZEjAJ3DmZAh.png?f=user_large)

:fill(white):strip_exif()/f/image/YvOsVx5HjEI81hxYuFHUpUHX.png?f=user_large)

Dat is toch wel significant meer dan de 1 cent spread waar we het eerder over hadden:

Parralel aangekocht XEON doet het beter met 3,85%.Globalcitizen schreef op woensdag 12 juni 2024 @ 22:46:

P.S. ik heb het net nog even nagekeken en het is zoals ik vermoedde: de prijs in een order heeft 4 decimalen achter de komma. Als we 1 cent verschil tussen de (afgeronde) bied- en laadprijs in de ETF-info bij TR zien betekent dat niet dat de spread ook 1 cent is. Hoeveel die wel was, kan ik nu niet meer nagaan.

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Ik heb geen CSH2 bij TR, en het is ook niet mijn favoriet (ik heb alleen elders een klein experiment gedaan m.b.t. security lending, wat niet positief was).fsfikke schreef op woensdag 7 augustus 2024 @ 18:00:

[...]

Wat is tot nu toe het jaarlijkse rendement op CSH2? Ik heb als test meerdere fondsen aangekocht via TR, maar CSH2 is tot nu toe het minst succesvol. Rendement volgens PortfolioPerformance/XIRR berekening: 2,96%. Lijkt vooral door een hoge aankoopprijs te komen.

Aankoop ging automatisch via een Savings Plan van TradeRepublic

Op 2 juli aangekocht voor 103.463, terwijl de prijs volgens TR zelf op die dag 103.36 was.

Op 16 juli aangekocht voor 103.643, terwijl de prijs volgens TR zelf op die dag 103.52 was.

[Afbeelding]

[Afbeelding]

Dat is toch wel significant meer dan de 1 cent spread waar we het eerder over hadden:

[...]

Parralel aangekocht XEON doet het beter met 3,85%.

@Frankenstein rapporteerde een heel goede performance.

De performance die TR laat zien klopt niet, zeker niet buiten handelsuren (omdat dan de, niet representatieve, aangegeven koers omlaag gaat).

Volgend justETF is de performance alleszins redelijk (je kun in principe immers niet meer dan ~ECB-rente verwachten):

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/cdGHoSSqpdep2BwmhuL0uBXX.jpg?f=user_large)

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

(Dit is overigens aanzienlijk beter dan b.v. Wise interest, die nu maar 3,45% oplevert. https://wise.com/gb/interest/ )

Ik heb het ook niet over de performance die TR laat zien, maar over de €0,12 spread tussen aankoopkoers en actuele koers op die dag. Dat verschil hakt natuurlijk in het rendement wat ik gewoon zelf bereken met de actuele justETF koers:Globalcitizen schreef op woensdag 7 augustus 2024 @ 19:59:

[...]

Ik heb geen CSH2 bij TR, en het is ook niet mijn favoriet (ik heb alleen elders een klein experiment gedaan m.b.t. security lending, wat niet positief was).

@Frankenstein rapporteerde een heel goede performance.

De performance die TR laat zien klopt niet, zeker niet buiten handelsuren (omdat dan de, niet representatieve, aangegeven koers omlaag gaat).

Volgend justETF is de performance alleszins redelijk (je kun in principe immers niet meer dan ~ECB-rente verwachten):

[Afbeelding]

:fill(white):strip_exif()/f/image/QMsbzw2smyURi8ACfgRK2f9T.png?f=user_large)

Ik twijfel niet aan de performance van CSH2, maar als je een enorme premium bij TR betaalt haal je die 4,02% daar niet.

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Als je twijfels hebt over TR, moet je daar niet meer kopen.fsfikke schreef op woensdag 7 augustus 2024 @ 20:14:

[...]

Ik heb het ook niet over de performance die TR laat zien, maar over de €0,12 spread tussen aankoopkoers en actuele koers op die dag. Dat verschil hakt natuurlijk in het rendement wat ik gewoon zelf bereken met de actuele justETF koers:

[Afbeelding]

Ik twijfel niet aan de performance van CSH2, maar als je een enorme premium bij TR betaalt haal je die 4,02% daar niet.

Maar

- je schrijft dat XEON het aanzienlijk beter doet, wat suggereert dat het op zijn minst niet altijd onvoordelig is bij TR

- je hebt geen limietorder opgegeven

- je order betrof (alleen) fractionele aandelen, wat bij veel brokers onvoordeliger is dan hele stuks

- je kunt de spread bij o.a. L&S zien bij finanzen.net; die lijkt I.h.a. niet significant slechter dan bij competitors

- je kunt de" echte koers" niet uit de grafiek van TR halen, omdat daar elk etmaal een slingering in zit; het is onmogelijk om te kopen tegen de laagste koersen daarin, omdat die buiten handelsuren zijn.

- zelfs *als* je bij aankoop 12 cent teveel betaald zou hebben, is dat minder dan 0,12%, dus dat verklaart het verschil in performance dat jij berekent niet

De eerdere discussie ging erover of TR afrondt op 2 decimalen.

Dat is een goede tip zeg, ik heb dit savings plan ook snel weer gestopt, daarom heb ik ook maar twee(/3 met de saveback) datapunten. Mogelijk kunnen anderen ook hun ervaring delen, anders kan het iig als ervaring dienen.Globalcitizen schreef op woensdag 7 augustus 2024 @ 20:39:

[...]

Als je twijfels hebt over TR, moet je daar niet meer kopen.

Klopt, dat maakt het vreemd waarom de een zo veel onvoordeliger is dan de ander.Maar

- je schrijft dat XEON het aanzienlijk beter doet, wat suggereert dat het op zijn minst niet altijd onvoordelig is bij TR

Kan bij een savings plan (=voorwaarde voor €0 transaction fee) natuurlijk ook niet.- je hebt geen limietorder opgegeven

Kan bij een savings plan niet anders, je geeft een vast bedrag op.- je order betrof (alleen) fractionele aandelen, wat bij veel brokers onvoordeliger is dan hele stuks

Vandaar de vraag waar dit verschil dan wel vandaan komt.- je kunt de spread bij o.a. L&S zien bij finanzen.net; die lijkt I.h.a. niet significant slechter dan bij competitors

Daar vraag ik ook niet om, maar ik wil ook niet fors meer betalen dan de hoogste dagkoers.- je kunt de" echte koers" niet uit de grafiek van TR halen, omdat daar elk etmaal een slingering in zit; het is onmogelijk om te kopen tegen de laagste koersen daarin, omdat die buiten handelsuren zijn.

Als? Dat lijkt me nogal vaststaan. Ik zag dit verschil op de dagen van aankoop ook, heb nu helaas niet het hele orderboek van die dag ter beschikking. Maar als ik de historische prijzen van justETF als aankoopkoers neem kom ik op 4,09% uit:- zelfs *als* je bij aankoop 12 cent teveel betaald zou hebben, is dat minder dan 0,12%, dus dat verklaart het verschil in performance dat jij berekent niet

:fill(white):strip_exif()/f/image/SLOHViiOhSz3C2rrm83oaoIX.png?f=user_large)

[ Voor 15% gewijzigd door fsfikke op 07-08-2024 22:32 ]

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 11:11

Maar Wise gebruikt een echt veilig geldmarktfonds fonds met fysieke replicatie en de hoogste ratings. CSH2 gebruikt unfunded swaps met een counterparty. BNP Paribas zal maar eens in zwaar weer komen terwijl je net een groot bedrag in dat fonds hebt zitten...Globalcitizen schreef op woensdag 7 augustus 2024 @ 20:04:

(Dit is overigens aanzienlijk beter dan b.v. Wise interest, die nu maar 3,45% oplevert. https://wise.com/gb/interest/ )

Ben benieuwd wat voor rating S&P en Moody's aan een dergelijk fonds geven, als ze dat überhaupt al doen.

Als individuele spaarder heb je nog bescherming van het DGS mocht BNP omvallen. Als belegger in zo'n fonds heb je geen bescherming indien het fonds omvalt.

[ Voor 11% gewijzigd door Pistachenootje op 08-08-2024 03:37 ]

- Pistachenootje

- Registratie: Mei 2019

- Laatst online: 11:11

Naast de verschillen in replicatie zijn er ook flinke verschillen in de samenstelling van de fondsen. Zo bevat CSH2 20% bedrijfsobligaties (hoger risico), BlackRock Wise fonds 0%. En de staatsobligaties in CSH2 zijn van lagere ratings: BlackRock Wise fonds bevat 23% AAA rating, CSH2 7%.

Dus ja als het allemaal goed gaat kun je met CSH2 meer rendement verwachten maar daar staan wel degelijk hogere risico's tegenover.

Dus ja als het allemaal goed gaat kun je met CSH2 meer rendement verwachten maar daar staan wel degelijk hogere risico's tegenover.

[ Voor 25% gewijzigd door Pistachenootje op 08-08-2024 04:55 ]

- rr7r

- Registratie: Augustus 2007

- Laatst online: 19-07 15:15

Leesvoer voor geïnteresseerden:

Geldmarktfondsen: belangrijke feiten en cijfers

Europese Raad Raad van de Europese Unie

Verschillende types MMFs - IMMFA

Een Low Volatility NAV mmf is via je NL grootbank te krijgen:

BNP Paribas Insticash bij ING en ABN AMRO. En BlackRock ICS bij Rabobank.

Voor kortetermijn instrumenten is het overigens gebruikelijker om korte termijn ratings te hanteren en elk ratings bureau heeft z'n eigen ratings. Voor Moody's zie hier de tabel.

De csh2 en xeon etfs die hier worden behandeld zijn geen LVNAV mmf maar een SWAP etf. DWS heeft daarvoor een paper waarin het wordt uitgelegd. Zover ik het begrijp bij DWS in geval van XEON hebben ze een SWAP overeenkomst met een derde partij welke de ESTR +8.5bps return levert, en voor het tegenpartijrisico allerlei waardepapieren in onderpand geven welke je kan vinden op de portfolio pagina/tabel van de DWS etf pagina zelf. De TER is 10 bps dus ze zijn behoorlijk kosteneffectief, maar ook even veilig dan LVNAV AAAm is een ander vraagstuk.

ENRX is gewoon een bedrijfsobligaties ETF met een lage duratie, dus geen mmf. Zie ook de verschillen in ratingssoorten en ratingskwaliteit. En is dus ook geen gereguleerd mmf.

De mmf via Wise is een CNAV mmf, met AAAm rating en onderliggend A-1+ ratings. Maar wel een slagje minder groot dan de LVNAVs die je via je NL grootbank kan krijgen.

Aanvulling mbt Trade Republic:

Afhankelijk van je partnerbank bij TR heb je kans dat ze een Other Systemically Important Institution zijn. Voor bijvoorbeeld Citibank Europe plc zie ik ze wel als zodanig gekwalificeerd staan op de website van de Bank of Ireland. Daardoor valt deze onder de Resolutiewet en het Depositogarantiestelsel. Ook DNB publiceert er van alles over.

Zie ook evt.: Jaarverslag Citibank Europe plc 2023 en credit ratings Citigroup entiteiten.

Afsluitend: Lees je a.u.b. goed in voordat je je geld zomaar ergens in mietert.

Geldmarktfondsen: belangrijke feiten en cijfers

Europese Raad Raad van de Europese Unie

Verschillende types MMFs - IMMFA

Een Low Volatility NAV mmf is via je NL grootbank te krijgen:

BNP Paribas Insticash bij ING en ABN AMRO. En BlackRock ICS bij Rabobank.

Voor kortetermijn instrumenten is het overigens gebruikelijker om korte termijn ratings te hanteren en elk ratings bureau heeft z'n eigen ratings. Voor Moody's zie hier de tabel.

De csh2 en xeon etfs die hier worden behandeld zijn geen LVNAV mmf maar een SWAP etf. DWS heeft daarvoor een paper waarin het wordt uitgelegd. Zover ik het begrijp bij DWS in geval van XEON hebben ze een SWAP overeenkomst met een derde partij welke de ESTR +8.5bps return levert, en voor het tegenpartijrisico allerlei waardepapieren in onderpand geven welke je kan vinden op de portfolio pagina/tabel van de DWS etf pagina zelf. De TER is 10 bps dus ze zijn behoorlijk kosteneffectief, maar ook even veilig dan LVNAV AAAm is een ander vraagstuk.

ENRX is gewoon een bedrijfsobligaties ETF met een lage duratie, dus geen mmf. Zie ook de verschillen in ratingssoorten en ratingskwaliteit. En is dus ook geen gereguleerd mmf.

De mmf via Wise is een CNAV mmf, met AAAm rating en onderliggend A-1+ ratings. Maar wel een slagje minder groot dan de LVNAVs die je via je NL grootbank kan krijgen.

Aanvulling mbt Trade Republic:

Afhankelijk van je partnerbank bij TR heb je kans dat ze een Other Systemically Important Institution zijn. Voor bijvoorbeeld Citibank Europe plc zie ik ze wel als zodanig gekwalificeerd staan op de website van de Bank of Ireland. Daardoor valt deze onder de Resolutiewet en het Depositogarantiestelsel. Ook DNB publiceert er van alles over.

Zie ook evt.: Jaarverslag Citibank Europe plc 2023 en credit ratings Citigroup entiteiten.

Afsluitend: Lees je a.u.b. goed in voordat je je geld zomaar ergens in mietert.

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

@rr7r Bedankt voor je inhoudelijke post met onderbouwende referenties. "Dat zouden meer mensen moeten doen.";)

(O.a. swaps worden nogal eens verkeerd begrepen.)

(O.a. swaps worden nogal eens verkeerd begrepen.)

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Vanaf het begin is in dit topic benadrukt dat er verschillende soorten "geldmarktfondsen" zijn (en dat sommige, b.v. ENRX, eigenlijk niet zo genoemd mogen worden).

Iedereen moet voor zichzelf beslissen wat hem/haar past, afhankelijk van de situatie.

Doel van dit topic is om (geldmarkt-achtige) opties aan te dragen en hoe je daarin zo goedkoop mogelijk kunt investeren; niet om te beoordelen of de keuze van iemand al dan niet "goed" is.

Dit topic moet praktisch en feitelijk zijn, niet filosofisch of dogmatisch. (Dat laatste kan in andere topics.)

Iedereen moet voor zichzelf beslissen wat hem/haar past, afhankelijk van de situatie.

Doel van dit topic is om (geldmarkt-achtige) opties aan te dragen en hoe je daarin zo goedkoop mogelijk kunt investeren; niet om te beoordelen of de keuze van iemand al dan niet "goed" is.

Dit topic moet praktisch en feitelijk zijn, niet filosofisch of dogmatisch. (Dat laatste kan in andere topics.)

- rr7r

- Registratie: Augustus 2007

- Laatst online: 19-07 15:15

Nog iets scherper gesteld: ENRX is geen geldmarktfonds. Dat is niet onbelangrijk, omdat geldmarktfondsen aanvullend gereguleerd zijn. Ook met eisen t.a.v. bijv. liquiditeit. En in de URL van de Europese Raad uitgelegd wordt dat "MMF's worden beschouwd als systeemrelevante entiteiten". Op de mmf pagina's zie je ook daily en weekly maturing assets percentages staan. Ook zijn ze verplicht wekelijks een overzicht te geven waarin ze belegd zitten. Vaak te vinden onder het kopje documenten. Of de mmf pagina.Globalcitizen schreef op donderdag 8 augustus 2024 @ 11:47:

Vanaf het begin is in dit topic benadrukt dat er verschillende soorten "geldmarktfondsen" zijn (en dat sommige, b.v. ENRX, eigenlijk niet zo genoemd mogen worden)..

Op de ETF pagina van ENRX van iShares staat ook: "Asset Class Fixed Income" en de Risk Indicator is bij ENRX ook 2 van 7, ipv 1 van 7 zoals bij een LVNAV AAAm mmf.

Ook zag ik in dit topic Amundi Govies 0-6 mnd. Dit is ook geen geldmarktfonds, maar een staatsobligatie ETF met een lage duratie, een lagere yield met een median rating van A-.

Nu geen URLs, maar als je Google gebruikt op "mmf regulation" of "mmf regulation esma" dan kom je veel info tegen. Zoals stresstestrapporten op de mmfs. Dat ligt zover ik weet bij obligatie ETFs gewoon anders.

[ Voor 2% gewijzigd door rr7r op 08-08-2024 13:43 . Reden: typos ]

Mijn ervaring met aankopen van CSH2 op IBKR is toch stuk positiever, ondanks de transactiekosten die ik betaal. In PortfolioPerformance sta ik op een IRR van 3,3%, maar hier zit nog een stukje vereffening van hele recente transactiekosten die over langere tijd eruit lopen richting een geschatte IRR van 3,75%.

Ik doe _ALTIJD_ limiet-orders binnen de EUR0.02 bandbreedte, want CSH2 kent nogal wat spread in de bied/laat als je bestens-orders opgeeft. Meestal wordt de order dan wel uitgevoerd binnen het uur. Je ziet ook zeer geregeld (eigenlijk elke dag) end-of-day prijzen die soms wel EUR0.06 van de reële prijs afliggen.

Plus, ik krijg nog wel wat extra basispunten door uitleen van van CSH2 (SYEP).

Ik doe _ALTIJD_ limiet-orders binnen de EUR0.02 bandbreedte, want CSH2 kent nogal wat spread in de bied/laat als je bestens-orders opgeeft. Meestal wordt de order dan wel uitgevoerd binnen het uur. Je ziet ook zeer geregeld (eigenlijk elke dag) end-of-day prijzen die soms wel EUR0.06 van de reële prijs afliggen.

Plus, ik krijg nog wel wat extra basispunten door uitleen van van CSH2 (SYEP).

De Insticash kan ik bij de ABN niet vinden, welrr7r schreef op donderdag 8 augustus 2024 @ 10:10:

Een Low Volatility NAV mmf is via je NL grootbank te krijgen:

BNP Paribas Insticash bij ING en ABN AMRO. En BlackRock ICS bij Rabobank.

- JPMorgan EUR Liquidity LVNAV E - LU1873127952

- Amundi Euro Liquidity SRI IC C - FR0010251660

Het nadeel van deze echte geldmarktfondsen is dat ze niet zo breed verkrijgbaar zijn en grootbanken vaak hoge transactiekosten rekenen. Als ik bijvoorbeeld €1.000 zou willen inleggen kost me dat bij ABN voor deze twee fondsen dik €50 aan transactiekosten*. Daarom dat geldmarkt-ETFs vaak een stuk aantrekkelijker zijn.

Ik vind de uitleg op https://www.finanztip.de/investmentfonds/geldmarktfonds/ nog steeds erg goed als introductie. Misschien iets duidelijk dat wetsteksten en ander regelwerk. Het SWAP risico wordt daarin ook besproken en dat lijkt mij een beperkt risico:

Het is dus niet zo dat je geld weg is als die partnerbank omvalt. Aangezien zij enkel het verschil in rendement van de €STR + x garanderen tov de zeer veilige assets van het MMF verliest je dus hoogstens een dag aan marginale renteontwikkeling.Replicatie met swaps brengt een zogenaamd tegenpartijrisico met zich mee. Dit verwijst naar het volgende risico: de partnerbank komt in betalingsproblemen en kan het verschil tussen de aangehouden obligaties en de referentie-index niet meer goedmaken. We beschouwen dit risico echter als zeer laag. Enerzijds is het zeer onwaarschijnlijk dat de partnerbank in gebreke blijft. En ten tweede vinden de egalisatiebetalingen tussen het fonds en de bank dagelijks plaats – Het verschil tussen beide partijen kan dus niet meer bedragen dan het prijsverschil van één dag.

Daarnaast houden de ETF's grotendeels staatsobligaties uit de eurozone aan. Deze worden als bijzonder veilig beschouwd. Dus als de swappartner echt in gebreke blijft, is de ETF nog steeds belegd in zeer veilige obligaties. Als je dit tegenpartijrisico toch liever vermijdt, zijn de geldmarkt-gerelateerde ETF's uit de tweede categorie (kortlopende staatsobligaties) een alternatief.

Vertaald met DeepL.com (gratis versie)

*: Zelf Beleggen Plus, ik kan die 5% kosten niet goed terugvinden in de tarieven

[ Voor 10% gewijzigd door fsfikke op 09-08-2024 15:13 ]

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- rr7r

- Registratie: Augustus 2007

- Laatst online: 19-07 15:15

Beleggen Plus aanvinken in het assortiment. Valt helaas niet onder Basis beleggen.fsfikke schreef op vrijdag 9 augustus 2024 @ 14:51:

[...]

De Insticash kan ik bij de ABN niet vinden, wel

URLs:

https://fondsen.abnamro.nl/fundscreener/nl/fund/LU0167237972

https://fondsen.abnamro.nl/fundscreener/nl/fund/LU0783285090

Ik weet even zo snel niet het verschil tussen de 2 maar 1 van de 2 heb je ook bij ING.

[ Voor 30% gewijzigd door rr7r op 09-08-2024 15:20 ]

Ik heb ZBP, maar kon op de naam en op LU0094219127 niets vinden. Met jouw linkjes wel, LU0783285090 is te kopen, LU0167237972 vind ik wel maar kan/mag ik niet kopen.rr7r schreef op vrijdag 9 augustus 2024 @ 15:17:

[...]

Beleggen Plus aanvinken in het assortiment. Valt helaas niet onder Basis beleggen.

[ Voor 74% gewijzigd door fsfikke op 09-08-2024 15:26 ]

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- rr7r

- Registratie: Augustus 2007

- Laatst online: 19-07 15:15

Transactiekosten bij ABN in fondsen en ETFs zijn gratis. Je betaalt wel service fee.fsfikke schreef op vrijdag 9 augustus 2024 @ 14:51:

[...]

Het nadeel van deze echte geldmarktfondsen is dat ze niet zo breed verkrijgbaar zijn en grootbanken vaak hoge transactiekosten rekenen. Als ik bijvoorbeeld €1.000 zou willen inleggen kost me dat bij ABN voor deze twee fondsen dik €50 aan transactiekosten*. Daarom dat geldmarkt-ETFs vaak een stuk aantrekkelijker zijn.

Edit: Zie nu dat het basisassortiment gratis is.

[ Voor 5% gewijzigd door rr7r op 09-08-2024 15:25 ]

Zoals ik al schreef:rr7r schreef op vrijdag 9 augustus 2024 @ 15:23:

[...]

Transactiekosten bij ABN in fondsen en ETFs zijn gratis. Je betaalt wel service fee.

Edit: Zie nu dat het basisassortiment gratis is.

*: Zelf Beleggen Plus, ik kan die 5% kosten niet goed terugvinden in de tarieven

:fill(white):strip_exif()/f/image/K1JnUXDQX388MbJC0nZWvGnP.png?f=user_large)

dan snap ik niet waarom ik op 5% uitkom. Maar hoe dan ook blijft het oninteressant dit bij ABN te kopen.Bij koop: 2,00%, met een minimum van € 30

[ Voor 15% gewijzigd door fsfikke op 09-08-2024 15:31 ]

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- rr7r

- Registratie: Augustus 2007

- Laatst online: 19-07 15:15

Ik ook niet dan. Lijkt mij dat het:

Overig assortiment EUR2 0,20%, met een minimum van € 1,-

zou moeten zijn. Maar geen idee. Ik weet wel dat je:

https://fondsen.abnamro.nl/fundscreener/nl/fund/LU0111461124 en

https://fondsen.abnamro.nl/fundscreener/nl/fund/FR0000993610

hebt bij basis, maar die zijn beide van lagere kwaliteit imo.

T.a.v. swap etfs. Ik zeg niet dat je ze niet moet gebruiken, maar een geldmarktfonds is het niet en kent daarom een ander risicoprofiel. Ik vond zelf het paper van DWS informatief en heb die daarom gedeeld. Zal ongetwijfeld via Google nog veel meer leesvoer over te vinden zijn. Ik hoop dat ik het voorzetje daarvoor heb kunnen geven.

- mijosa2

- Registratie: November 2013

- Laatst online: 08:46

Na flink wat research kwam ik erachter dat van de echte fondsen (dus niet de ETF's) er vaak 3-4 soorten zijn die dan elk in meerdere klassen verkrijgbaar zijn. De soorten bepalen waarin geïnvesteerd wordt en daarmee het risico, de klassen bepalen de kosten en minimale investering. In totaal heb je van 1 aanbieder dan vele tientallen opties. Een paar voorbeelden:

Blackrock ICS Euro:

Soorten: Ultra Short, Liquidity en Goverment (1y resp. 4.23%, 3.94% en 3.83%)

Klassen: o.a. Premier, Core en Admin lll (TER resp. 0.1%, 0.2% en 0.45%; min. invest. resp. €150m, €1m en €50k)

Amundi FUNDS en EURO liquidity:

Soorten: Cash, Short term, SRI en SRI-rated (1y resp. 3.88%, 4.11%, 4.11% en 4.00%)

Klassen: o.a. I2, E en P (TER resp. 0.046%, 0.15% en 0.381%; min. invest. resp. ~€150m, €10k en €100)

BNP EURO en INSTICASH:

Soorten: 1D, 3M, MM (1y resp. 4.01%, 4.16% en 4.06%)

Klassen: I, P en C (TER resp. 0.07%, 0.15% en 0.3%; min. invest. resp. €10m, €3m en €100)

Allianz:

Soorten: Securicash, enhanced short term, cash (1y resp. 3.92%, 3.90% en 3.90%)

Klassen: Per soort anders, typische TER 0.15% en min. invest. €1k)

De benchmark voor deze MMFs zijn altijd de EURO overnight rate. Die doet 1y 3.98%. Sommige fondsen doen het dus beter dan de benchmark. Meestal gaat dit gepaard met een hogere variatie rond die benchmark, waarbij in slechte tijden (COVID, GFC) ze tijdelijk slechter dan de benchmark presteren.

Al deze fondsen zijn in ieder geval bij IBKR aan te schaffen, bij de NL'se grootbanken vaak maar 1tje.

Blackrock ICS Euro:

Soorten: Ultra Short, Liquidity en Goverment (1y resp. 4.23%, 3.94% en 3.83%)

Klassen: o.a. Premier, Core en Admin lll (TER resp. 0.1%, 0.2% en 0.45%; min. invest. resp. €150m, €1m en €50k)

Amundi FUNDS en EURO liquidity:

Soorten: Cash, Short term, SRI en SRI-rated (1y resp. 3.88%, 4.11%, 4.11% en 4.00%)

Klassen: o.a. I2, E en P (TER resp. 0.046%, 0.15% en 0.381%; min. invest. resp. ~€150m, €10k en €100)

BNP EURO en INSTICASH:

Soorten: 1D, 3M, MM (1y resp. 4.01%, 4.16% en 4.06%)

Klassen: I, P en C (TER resp. 0.07%, 0.15% en 0.3%; min. invest. resp. €10m, €3m en €100)

Allianz:

Soorten: Securicash, enhanced short term, cash (1y resp. 3.92%, 3.90% en 3.90%)

Klassen: Per soort anders, typische TER 0.15% en min. invest. €1k)

De benchmark voor deze MMFs zijn altijd de EURO overnight rate. Die doet 1y 3.98%. Sommige fondsen doen het dus beter dan de benchmark. Meestal gaat dit gepaard met een hogere variatie rond die benchmark, waarbij in slechte tijden (COVID, GFC) ze tijdelijk slechter dan de benchmark presteren.

Al deze fondsen zijn in ieder geval bij IBKR aan te schaffen, bij de NL'se grootbanken vaak maar 1tje.

Bij IBKR is er wel een minimum van €10k per order voor geldmarktfondsen. Wat de kosten voor een order zijn weet ik niet (pas net een account geopend en nog niet genoeg funds/margin availablemijosa2 schreef op maandag 12 augustus 2024 @ 14:06:

[...]

Al deze fondsen zijn in ieder geval bij IBKR aan te schaffen, bij de NL'se grootbanken vaak maar 1tje.

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- mijosa2

- Registratie: November 2013

- Laatst online: 08:46

Aanvullend hier van 3 aanbieders de verschillen in tracking van de benchmark tijdens COVID 3-feb-2020 t/m 31-dec-2020. En is duidelijk een verschil tussen de fondsen onderling, en bij Amundi Funds Cash lijkt er zelfs permanente schade te zijn.

/f/image/WvepuUte6c9iLObChD8i1lSr.png?f=fotoalbum_large)

:fill(white):strip_exif()/f/image/WvepuUte6c9iLObChD8i1lSr.png?f=user_large)

- rr7r

- Registratie: Augustus 2007

- Laatst online: 19-07 15:15

Over gereguleerde geldmarktfondsen in de EMU tijdens COVID is veel gepubliceerd zoals:mijosa2 schreef op maandag 12 augustus 2024 @ 21:55:

Aanvullend hier van 3 aanbieders de verschillen in tracking van de benchmark tijdens COVID 3-feb-2020 t/m 31-dec-2020.

https://www.ecb.europa.eu...2104_2~a205b46756.en.html

Google zoekterm: ‘mmf esma COVID’

De transactiekosten bij IBKR vallen erg mee, grotendeels rentekosten voor de marge:fsfikke schreef op maandag 12 augustus 2024 @ 15:39:

[...]

Bij IBKR is er wel een minimum van €10k per order voor geldmarktfondsen. Wat de kosten voor een order zijn weet ik niet (pas net een account geopend en nog niet genoeg funds/margin available).

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/minF41E5xYiwztbbOVFqVDLe.jpg?f=user_large)

[ Voor 36% gewijzigd door fsfikke op 31-08-2024 14:33 ]

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- The Third Man

- Registratie: September 2001

- Laatst online: 11:00

The Third Jellyfish

/u/34556/welles60x60.PNG?f=community)

*Schop*: kwam op Reddit tegen dat iShares met een fysiek replicerende MMF is gekomen: https://www.ishares.com/u...shares-eur-cash-ucits-etf IE000JJPY166

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Interessant. Volgens de Overview zou dit een "echt geldmarktfonds-ETF" zijn (en als er geen hoge minimuminleg is, is dat nogal zeldzaam).The Third Man schreef op zaterdag 30 november 2024 @ 15:34:

*Schop*: kwam op Reddit tegen dat iShares met een fysiek replicerende MMF is gekomen: https://www.ishares.com/u...shares-eur-cash-ucits-etf IE000JJPY166

Ik zie de ETF nog niet in het assortiment van Saxo, ABNAMRO of Degiro.

Ben benieuwd welk netto-rendement ze gaan halen.

IBKR heeft hem en is ook in kleine bedragen aan te kopen.Globalcitizen schreef op zaterdag 30 november 2024 @ 23:20:

[...]

Interessant. Volgens de Overview zou dit een "echt geldmarktfonds-ETF" zijn (en als er geen hoge minimuminleg is, is dat nogal zeldzaam).

Ik zie de ETF nog niet in het assortiment van Saxo, ABNAMRO of Degiro.

Ben benieuwd welk netto-rendement ze gaan halen.

Ik zie nog niet direct reden om over te stappen vanaf XEON.

vind ik nog een beetje vaag, bij XEON is de (€STR) index gedefineerd en krijg je een kleine premium daarop. Dat weegt imo op tegen het zoals al eerder besproken verwaarloosbare counterparty risk.The fund aims to provide a return in line with money market rates.

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- Globalcitizen

- Registratie: Januari 2023

- Laatst online: 10:45

Dat is een persoonlijke afweging, maar ik zou zelf ook eerder XEON of ERNX/ERNE kiezen.fsfikke schreef op zaterdag 30 november 2024 @ 23:48:

[...]

IBKR heeft hem en is ook in kleine bedragen aan te kopen.

Ik zie nog niet direct reden om over te stappen vanaf XEON.

[...]

vind ik nog een beetje vaag, bij XEON is de (€STR) index gedefineerd en krijg je een kleine premium daarop. Dat weegt imo op tegen het zoals al eerder besproken verwaarloosbare counterparty risk.

- mrmrmr

- Registratie: April 2007

- Niet online

𓅓 𓂋 𓅓 𓂋 𓅓 𓂋

/u/216161/crop5daf72732a011.png?f=community)

Waneer gaan we een daling zien van de rendementen van geldmarktfondsen? De rente is een tijd over het maximum heen.

Constant? Of denk je dat geldmarktfondsen er geld bij leggenmrmrmr schreef op vrijdag 27 december 2024 @ 06:12:

Waneer gaan we een daling zien van de rendementen van geldmarktfondsen? De rente is een tijd over het maximum heen.

2.92% op het moment:

https://ycharts.com/indicators/euro_short_term_rate

Zijn spaties in de aanbieding ofzo? www.spatiegebruik.nl

- mrmrmr

- Registratie: April 2007

- Niet online

𓅓 𓂋 𓅓 𓂋 𓅓 𓂋

Deze daalt vanaf 27 december:

XET | ERNX | IE000RHYOR0 iShares EUR Ultrashort Bond UCITS ETF EUR (Acc)

Referentie is de Markit iBoxx EUR Liquid Investment Grade Ultrashort Index

Deze daalt niet of nauwelijks:

EPA | CSH2 | LU1190417599 Lyxor Smart Overnight Return - UCITS ETF C-EUR

Referentie is de Euro Short Term Rate

De niet-cumulerende ("dist") fondsen hebben een ander effect door de dividend uitkering, waardoor het niveau zakt. Bijvoorbeeld

XET | EUED | IE00BJP26D89 iShares Ultrashort Bond UCITS EUR Dis ETF

Het verlagen van rente is op korte termijn moeilijk waar te nemen door de tamelijk grote dagelijkse variatie. Over de periode van 6 maanden zoals bij dist fondsen is de toename (helling) wel te zien in een grafiek.

XET | ERNX | IE000RHYOR0 iShares EUR Ultrashort Bond UCITS ETF EUR (Acc)

Referentie is de Markit iBoxx EUR Liquid Investment Grade Ultrashort Index

Deze daalt niet of nauwelijks:

EPA | CSH2 | LU1190417599 Lyxor Smart Overnight Return - UCITS ETF C-EUR

Referentie is de Euro Short Term Rate

De niet-cumulerende ("dist") fondsen hebben een ander effect door de dividend uitkering, waardoor het niveau zakt. Bijvoorbeeld

XET | EUED | IE00BJP26D89 iShares Ultrashort Bond UCITS EUR Dis ETF

Het verlagen van rente is op korte termijn moeilijk waar te nemen door de tamelijk grote dagelijkse variatie. Over de periode van 6 maanden zoals bij dist fondsen is de toename (helling) wel te zien in een grafiek.

Hoezo zou deze moeten dalen?mrmrmr schreef op donderdag 2 januari 2025 @ 11:05:

Deze daalt niet of nauwelijks:

EPA | CSH2 | LU1190417599 Lyxor Smart Overnight Return - UCITS ETF C-EUR

Referentie is de Euro Short Term Rate

- mrmrmr

- Registratie: April 2007

- Niet online

𓅓 𓂋 𓅓 𓂋 𓅓 𓂋

Het gaat om een daling van het rendement zoals ik schreef. Bij de eerste daalt ook nog eens de koers.CIM schreef op donderdag 2 januari 2025 @ 15:43:

Hoezo zou deze moeten dalen?

- mijosa2

- Registratie: November 2013

- Laatst online: 08:46

Alle rendementen van geldmarktfondsen zijn aan het dalen, alleen zie je dat niet (makkelijk) in de cumulatieve koersgrafiek.

Je kan van elk MMF de net asset value (NAV) tabel downloaden van de website, bijv. LU1190417599 Lyxor Smart Overnight Return is hier.

Je berekent dan de return tussen 2 dagen aan de hand van de NAV waardes, en rekent dat om naar jaarpercentages. Zo krijg je de effectieve rente of yield. Voor Lyxor heb ik dat gedaan en zie je duidelijke dalingen, nu ongeveer op 3.0%.

:strip_exif()/f/image/SmaeiAB6VLtHxchiGL4yPv6p.jpg?f=fotoalbum_large)

Je kan van elk MMF de net asset value (NAV) tabel downloaden van de website, bijv. LU1190417599 Lyxor Smart Overnight Return is hier.

Je berekent dan de return tussen 2 dagen aan de hand van de NAV waardes, en rekent dat om naar jaarpercentages. Zo krijg je de effectieve rente of yield. Voor Lyxor heb ik dat gedaan en zie je duidelijke dalingen, nu ongeveer op 3.0%.

:no_upscale():strip_icc():strip_exif()/f/image/SmaeiAB6VLtHxchiGL4yPv6p.jpg?f=user_large)

- mrmrmr

- Registratie: April 2007

- Niet online

𓅓 𓂋 𓅓 𓂋 𓅓 𓂋

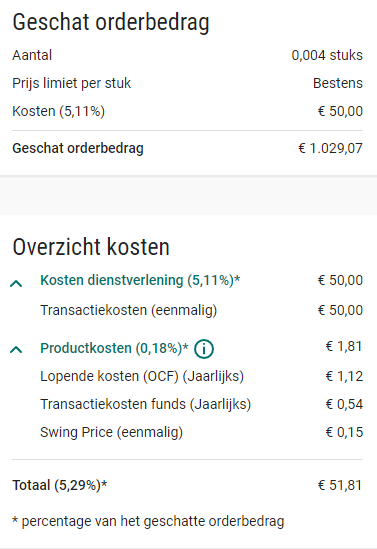

Geblokkeerde pensioenrekening custody Degiro:Globalcitizen schreef op woensdag 1 mei 2024 @ 19:09:

ERNX bij DeGiro leek me in eerste instantie prima qua TER en performance, maar b.v. bij DeGiro zijn er jaarlijkse aansluitkosten bij een extra beurs (XETRA); daarom zou ERNE (aan de Euronext) net wat goedkoper zijn.

Echter: deze ETF keert dividend uit en omdat ik een Custody account heb bij Degiro is dat daar niet voordelig.

Ook zijn er (omdat het niet in de kernselectie zit) transactiekosten van 3€ per keer.

Aankoop en verkoop kosten beide € 3 (instapkosten en uitstapkosten). Daarnaast komen er "spreadkosten" bij (0,20%?). En jaarlijkse provisie van 0,10%.

Bij € 400 kost het dan volgens het overzicht 4,20 bij aankoop, € 0,40 per jaar (0,10%) aan "produktkosten", en opnieuw € 4,20 bij verkoop. Een paar 100 euro even opzij zetten maakt dus het rendement fors negatief. Er zijn ook nog productkosten. Je moet er een studie van maken om te ontdekken waar ze die getallen allemaal vandaan halen.

Bij € 400 wordt het rendement na 3 jaar -2,40% (€ 9,60 kosten) volgens het overzicht.

Dit is dus geen oplossing om even uit aandelen te stappen of tijdelijk geld om te zetten naar geldmarktfondsen. Weet iemand een wel redelijk alternatief bij Degiro?