Hydra schreef op vrijdag 28 oktober 2022 @ 10:09:

[...]

Je hebt geen kristallen bol. Belasting gaat per jaar en als je halverwege een jaar weggaat ergens

kan een bedrijf niet anders dan de berekening doen op basis van de hoogste schaal. De enige andere optie is gokken, en dat is niet bepaald goed werkgeverschap.

Maar dat is gewoon niet wat er gebeurt, en precies die misvatting is de reden voor de vraag van TS. Het heeft niks te maken met enig "hoogste" tarief, het heeft niks te maken met de hogere belastingschijf, het heeft zélfs niks te maken met de uitdiensttreding! Dit hele stelsel is juist bedoeld

om een zo correct mogelijke kristallen bol te zijn! Ik probeer 't nog een keer zo uitgebreid en correct mogelijk uit te leggen door het gewoon door te rekenen.

Laten we om te beginnen even doen alsof er niets ingehouden wordt op je loonstrook, je gaat niet uit dienst, je bent gewoon een werknemer zonder andere inkomsten in schijf 1, met een jaarsalaris

exclusief vakantiegeld (VKG) en eindejaarsuitkering (EJU) van €45'000 met een belastingtarief van 37.07%. Laten we voor het gemak ook even incorrecte percentages voor de opbouw van VKG en EJU nemen en gewoon zeggen dat je in zowel mei als december er €2'500 bij krijgt, voor een totaal bruto-jaarsalaris van €50'000. Aan het einde van het jaar heb jij dus van je werkgever €50'000 op je rekening gekregen, in deze hypothetische situatie.

Volgend jaar, als je je belastingaangifte moet doen, moet je:

- 37.07% van €50'000 nemen, dat is €18'535

- De correcte Algemene heffingskorting (AHK) en Arbeidskorting (AK) berekenen, dat is bij dit jaarsalaris

AHK: €2'888 - 6,007% * (€50'000 - €21'317) = €1'165

AK: €4'260 - 5.86% * (€50'000 - € 36'649) = €3'478

voor een totale heffingskorting van €4'643. - De heffingskortingen van de belasting aftrekken, dus €18'535 - €4'643 = €13'892

en

dat is je verschuldigde belasting die je moet overmaken naar de belastingdienst.

Maar het zou nogal onhandig zijn voor de meeste mensen om dat daadwerkelijk te moeten doen, dus hebben we ooit besloten een systeem van loonbelasting in de loonheffing op te nemen. Voor het gemak ga ik dit even "loonheffing" noemen want dat is wat het in de volksmond genoemd wordt en "loonbelasting" impliceert dat het een aparte belasting is. Dat is het niet, het is een administratieve fictie om het volgende doel te bewerkstellingen:

Aan het einde van het jaar, bij de belastingaangifte, moet de te verrekenen belasting van een werknemer in de zojuist geschetste ideale situatie op 0 (NUL) uitkomen.

De "loonbelasting" is een

voorschot aan de belastingdienst voor de inkomstenbelasting.

Okay, hoe implementeer je zoiets? Je krijgt elke maand een loonstrook, moet simpel zijn toch? Gewoon 37.07% van het brutomaandloon aftrekken van het te belasten loon (het zogeheten heffingsloon, waar dingen die bruto eraf gaan niet in meegeteld worden; denk pensioenpremies en zo. Die tellen we hier gewoon niet mee, die zie je toch nooit en vallen in deze hypothetische situatie even buiten de €50'000). Dat noemen we dan "standaardbelastinginhouding" en dat passen we maandelijks toe.

Okay, maar je brutomaandloon is €3'750 en dus zou je 12*€1'390 = 16'680 ingehouden hebben. €2'698 meer dan de daadwerkelijke belasting, dus dan zou de belastingdienst terug moeten boeken. Da's niet handig, dus we moeten hier duidelijk de heffingskortingen al in verwerken.

Maar hoe dóe je dat dan? Okay, de naïeve methode: 37.07% van een maandsalaris van €3'750, minus maandelijkse AHK van (€2'888 - 6.007% * (12*€3'750 - €21'317)) / 12 = €122 en maandelijkse AK van (€4'260 - 5.860% * ((12*€3'750) - € 36'649)) / 12 = €314, voor een standaardbelastinginhouding van €954. Totale belastinginhouding: €11'448. Shit, dat is €2'444 te weinig. Oh ja, er moet nog 37.07% van de EJU en VKG af! Dus in mei en in december halen we er elk nog 37.07% van €2'500 van af voor een extra inhouding van €1'853... Shit, dat is nog steeds een verschil van €591 met de daadwerkelijk verschuldigde belasting dat je gaat moeten overmaken naar de belastingdienst. Waarom? Oh ja, de heffingskorting is inkomensafhankelijk, en EJU en VKG horen bij je inkomen en verlagen dus je heffingskorting.

Als we het volledig correct via de maandelijkse belastinghouding zouden willen doen, dan moeten we de eenmalige uitkeringen VKG en EJU van tevoren al meenemen in onze berekening voor zowel de belastinginhouding als de heffingskortingen. Dus dan gaan we gewoon net doen alsof EJU en VKG bij de maandelijkse uitkering hoort: je brutomaandloon is €4'167, je heffingskortingen gedeeld door 12 zijn €387, dus we gaan elke maand 37.07% * €4'167 - €387 = €1'158 inhouden. 12*€1'158 = €13'896. Die €4 verschil komt door de afrondingen. Dit is wat er daadwerkelijk gebeurt bij mensen die hun EJU en VKG

maandelijks laten

uitkeren.

Maar, en nu komt de heel grote en belangrijke maar: er staat van tevoren helemaal niet vast wat je heffingskortingen daadwerkelijk gaan zijn, want bij jaarlijkse uitkering staat niet vast wat je EJU en VKG daadwerkelijk gaan zijn! We hebben allemaal uitruilconstructies die de hoogte van die uitkeringen aanpassen, mensen komen in dienst, mensen gaan uit dienst, etc. Dus dit systeem is niet precies genoeg als EJU en VKG incidenteel worden uitgekeerd (en, frankly, onwerkbaar want het is contract-afhankelijk).

Dus wat we uiteindelijk doen: we splitsen het loon in een

structureel deel, het deel dat maandelijks uitgekeerd wordt, en een

incidenteel deel.

Over het structurele deel houden we een standaardbelastinginhouding in die we

puur baseren op de (fictie!) dat het jaarloon volledig gaat bestaan uit 12 termijnen van het bedrag dat op die loonstrook bruto staat. Dat heb ik net voorgerekend, dat is waar je €2'444 te weinig belasting inhoudt, maar het

zou correct zijn geweest als er geen EJU en VKG was. De belastingdienst

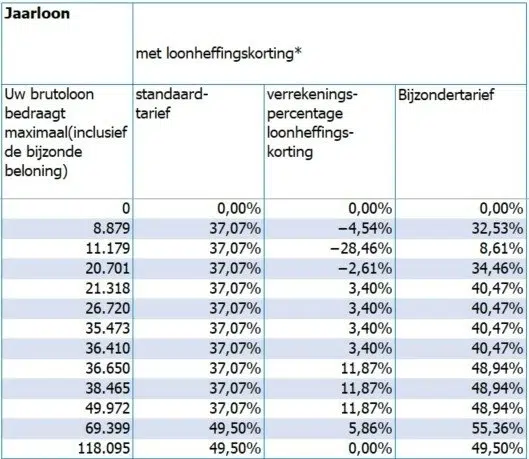

zou van werkgevers kunnen verwachten dat ze een rekensom maken om op die inhouding uit te komen, maar in plaats daarvan is er een set tabellen waar ze de cijfers zo uit kunnen plukken, te vinden op

https://www.belastingdienst.nl/wps/wcm/connect/nl/personeel-en-loon/content/hulpmiddel-loonbelastingtabellen. Bij een tabelloon van €3'748.50 hoort een inhouding

met heffingskorting van €952.92. Door afrondingen zat ik er €1.08 naast, maar het punt is duidelijk: dit is gebaseerd op de fictie dat het 12 * brutomaandloon is, en daar is de heffingskorting ook op gebaseerd. Merk op dat in die tabellen wél het bedrag verrekende AK staat, maar niet de verrekende AHK, terwijl die wél in het verschil tussen "met loonheffingskorting" en "zonder loonheffingskorting" zit.

Als je situatie dus ergens halverwege het jaar structureel flink verandert, bijvoorbeeld omdat je een structurele loonsverhoging krijgt (of omdat je uit dienst gaat), dan wordt vanaf dat moment elke maand de nieuwe maandelijkse belastinginhouding toegepast. Soms zitten deze toegepaste heffingskortingen er mogelijk

een paar tot een paar honderd euro naast omdat er te weinig of te veel is ingehouden over de eerste helft van het jaar. Maar dat is simpelweg te moeilijk op te lossen zodat het voor elke denkbare situatie werkt.

Maar ook als er géén structurele veranderingen zijn, dan is er dus zo'n gat van €2.444 veroorzaakt door de incidentele uitkeringen EJU en VKG waar we nog mee moeten omgaan. Naïef toepassen van 37.07% is niet voldoende, we moeten de

verandering in de heffingskorting die incidentele uitkeringen hebben op jaarbasis, meenemen in de belastinginhouding die we hier op toepassen. Wat is die verandering in deze situatie? Dat is simpelweg 6.007% + 5.86% van het bedrag van de incidentele uitkering. Hoe kom je daarop? Nou, simpel. Voor de AK:

(€4'260 - 5.860% * (arbeidsinkomen + incidentele uitkering - €36'649)) - (€4'260 - 5.86% * (arbeidsinkomen - €36'649))

= €4'260 - €4'260 - 5.86% * (arbeidsinkomen + incidentele uitkering - €36'649) + 5.86% * (arbeidsinkomen - €36'649)

= 5.86% * (-arbeidsinkomen - incidentele uitkering + €36'649) + 5.86% * (arbeidsinkomen - €36'649)

= 5.86% * (arbeidsinkomen - arbeidsinkomen + €36'649 - €36'649 - incidentele uitkering)

= - 5.86% * incidentele uitkering

(negatief want de korting is gedaald, je moet méér belastinginhouding toepassen). Werkt op dezelfde manier voor de AHK. Je kunt, zolang je niet over de grensbedragen heen gaat, gewoon direct de percentages uit die berekeningen plukken en toepassen op de incidentele uitkering.

De belastinginhouding over een incidentele uitkering als EJU en VKG is dus 37.07% + deze percentages, i.e. 37.07% + 5.86% + 6.007% = 48.937 afgerond 48.94%. 48.94% * €5'000 = €2447. Again, voornamelijk door afrondingen, zitten we er €3 naast.

En dit tarief, dat puur bestaat om het effect van incidentele uitkeringen op de afbouw heffingskortingen op te vangen, dát noemen we dan het "bijzonder tarief loonheffing". En ook hier geldt, dat hoeven werkgevers niet zelf uit te rekenen, daar krijgen ze een mooie tabel voor van de BD die dat percentage al voorkauwt, ook te vinden op de eerder gelinkte pagina.

That's it. Dat is alles. Geen rariteiten met belasten in een hogere schaal, geen "aan het einde van het

jaardienstverband kun je het niet weten". Op elke incidentele uitkering wordt dit bijzonder tarief toegepast, elk jaar. Op je EJU, op je VKG, maar ook op eenmalige uitkeringen onder CAO en dat soort dingen. Dat gebeurt of je nou uit dienst gaat of niet, of je nou ook een structurele loonsverhoging hebt gekregen of niet,

elke incidentele uitkering heeft invloed op je heffingskortingen. Als je door een structurele loonsverhoging midden in het jaar in een andere schaal terecht komt houden deze tarieven hier helemaal geen rekening mee, er komt een (weliswaar klein) verschil op je eindafrekening, maar het is gewoon te moeilijk om dat er óók nog in te verwerken.

Dat het bijzonder tarief loonheffing redelijk overeenkomt met het concept van de marginale belastingdruk is niet toevallig, want dat die afwijkt van 37.07%

komt in ons huidige belastingstelsel ook door de afbouw heffingskortingen maar het heeft

niets te maken met

waarom het bijzonder tarief wordt toegepast.

[

Voor 0% gewijzigd door

MacGyverNL op 28-10-2022 15:41

. Reden: Betere verwoording loonsplitsing. ]

:strip_exif()/u/47944/blue.gif?f=community)

:strip_exif()/u/3140/106386.gif?f=community)

/u/11917/cheshirecat.png?f=community)

:strip_icc():strip_exif()/u/312772/crop63d3a8d18ee78_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

/u/94298/crop60003510062c7_cropped.png?f=community)

/u/122874/crop5e26d7a209cd1_cropped.png?f=community)

:strip_icc():strip_exif()/u/23872/Y2.jpg?f=community)

:strip_icc():strip_exif()/u/227700/crop613c9d13a8853_cropped.jpg?f=community)

/u/275760/crop5da9b701a185c_cropped.png?f=community)

:fill(white):strip_exif()/f/image/DCQscHqY4gvnJIqHDuPbWarO.png?f=user_large)

:fill(white):strip_exif()/f/image/njwtrVpGvCts6TbhFV2dXtd8.png?f=user_large)

/u/12668/hydra.png?f=community)

{kind=link}