:strip_icc():strip_exif()/u/312286/crop643543554636e_cropped.jpg?f=community)

Heb je het huid al opnieuw laten taxeren? Als je huis 40% meer wars is geworden kan je in een lager risico komen war betekend dat je rente 0.1 of meer omlaag gaat.

- Shadowhawk00

- Registratie: Juli 2010

- Laatst online: 11-05-2024

Je vergeet dat als je een woning verhuurt je deze niet meer zo makkelijk kan verkopen. Want alleen beleggers kunnen die woning kopen andere mensen niet. Koop breekt geen Huur dus als er huurders inzitten dan kan jij ze als koper er niet zomaar uitkrijgen.Blue-eagle schreef op maandag 12 maart 2018 @ 15:29:

1 Huurwoning om zelf in te wonen.

1 Koopwoning om te verhuren & mee te handelen.

Bijleenregeling geld als je een huis verkoopt, dan moet je de overwaarde in je nieuwe huis steken. Of beter gezegt over de overwaarde kan je geen HRA krijgen. Over de rest van de hypotheek MOET je wel HRA gebruiken of je dat nu wilt of niet.Ecjter geldt de bijleenregeling waardoor je over elke geleende euro maar 30 jaar HRA krijgt. En omdat we graag doen alsof iets alleen maar legaal is als het belastingtechnisch gunstig is, krijg je verwarrende uitspraken.

Dat is een waarde die gebaseerd is op vraag en aanbod, wat is daar "niets" aan?Metalfreak schreef op maandag 12 maart 2018 @ 19:37:

[...]

Misschien omdat het absurd is om 5 ton voor een primaire levensbehoefte in de vorm van wat stenen te betalen? Ik noem maar iets... Dat is een waarde gebaseerd op niets.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- GoldenSample

- Registratie: Januari 2005

- Niet online

Huub, Huub, Barbatruc!

:strip_exif()/u/134183/Barbabeau-5.gif?f=community)

Dit,Verwijderd schreef op maandag 12 maart 2018 @ 09:59:

Ik snap het niet. Er zit een overwaarde in van maximaal 80k. Dat is lekker, maar niet wereldschokkend. Je zult een groter/duurder huis terug kopen dat ook fors in prijs is gestegen. Ook ben je veel kosten kwijt aan klussen/verbouwen, verhuizen, opnieuw stofferen/inrichten et cetera. En dan heb je natuurlijk nog de emotionele druk en het tijdsbeslag van verhuizen. Aan het eind van de rit houd je veel minder over dan je zou denken. En je geeft zelf al aan dat je hier lekker zit. Ik zou het gewoon niet doen.

Zolang je niet naar onder in de markt gaat qua formaat of qua plaats heb je er niets aan.

Ga zelf wel verhuizen en kan wel wat met deze 'overwaarde' omdat van 10 minuten vanaf het centrum van Utrecht (En de prijzen hier bijna een looping maken) waarschijnlijk naar een kleiner stadje ga. Dan kan ik, door het inleveren op locatie bijna gelijk oversteken tussen appartement & een (nieuw) rijtjeshuis.

Bikemounts.nl Zelf ontworpen & op maat gemaakte houders voor bikeradars & fietscomputers.

- PcDealer

- Registratie: Maart 2000

- Laatst online: 28-04 11:46

HP ftw \o/

:strip_icc():strip_exif()/u/3550/S2462.jpg?f=community)

Hoe zuinig is de woning? Kun je daar niet de overwaarde in steken? Houd je lagere maandlasten over die je weer kunt stoppen in de aflossing van vooral het aflossingsvrije deel.

- unezra

- Registratie: Maart 2001

- Laatst online: 08-06 13:21

Ceci n'est pas un sous-titre.

Location, location, location. (Onder andere.)Metalfreak schreef op maandag 12 maart 2018 @ 19:37:

[...]

Misschien omdat het absurd is om 5 ton voor een primaire levensbehoefte in de vorm van wat stenen te betalen? Ik noem maar iets... Dat is een waarde gebaseerd op niets.

Daarbij is een huis van 5 ton over het algemeen iets anders dan een houten hutje op de veluwe. Dus ja, ik snap wel dat iemand 5 ton voor een huis betaald.

Ná Scaoll. - Don’t Panic.

- bvbal79

- Registratie: Februari 2005

- Laatst online: 08-06 23:36

Waar woon je zelf dan? Niet in de randstad blijkbaar. Daar is een 2 onder 1 kap minimaal 4 tot 5 ton nu. Dus er zijn ook geen alternatieven als je er aan gebonden bent. Als de zeepbel knalt zitten we weer in een crisis en mag je ook meebetalen aan de bezuinigingen.Metalfreak schreef op maandag 12 maart 2018 @ 19:37:

[...]

Misschien omdat het absurd is om 5 ton voor een primaire levensbehoefte in de vorm van wat stenen te betalen? Ik noem maar iets... Dat is een waarde gebaseerd op niets.

- unezra

- Registratie: Maart 2001

- Laatst online: 08-06 13:21

Ceci n'est pas un sous-titre.

Ik zit hier in de buurt ook even te kijken, maar zodra je gaat voor 5+ slaapkamers en 150m2+ woonoppervlak ga je echt heel rap richting 5 ton of meer. Heb je niet eens per-se 2 onder 1 kap of vrijstaand.bvbal79 schreef op maandag 12 maart 2018 @ 23:49:

[...]

Waar woon je zelf dan? Niet in de randstad blijkbaar. Daar is een 2 onder 1 kap minimaal 4 tot 5 ton nu. Dus er zijn ook geen alternatieven als je er aan gebonden bent. Als de zeepbel knalt zitten we weer in een crisis en mag je ook meebetalen aan de bezuinigingen.

https://www.funda.nl/koop...+kamers/sorteer-prijs-op/

Het 12e huis op pagina 1 is al meer dan 5 ton.

Ná Scaoll. - Don’t Panic.

- PcDealer

- Registratie: Maart 2000

- Laatst online: 28-04 11:46

HP ftw \o/

Trust me, je wilt niet afhankelijk zijn van het UWV...Tsurany schreef op maandag 12 maart 2018 @ 14:57:

[...]

Waarom valt dat inkomen weg? Dat gebeurt niet vaak plotseling en als het toch gebeurt zijn er genoeg methoden om de klap op te vangen en het inkomen niet direct te verliezen.

Ontslag: Buffer

Overlijden: OVR

Ziekte: Ziektewet

Volledig arbeidsongeschikt: WIA

Probeer deze zin eens te vertalen naar een andere taal. Nederlanders kijken te veel reclame.. Is het opnieuw 2008 ofzo?Huis heeft overwaarde, wat te doen?

Het antwoord is trouwens simpel: NIETS

Je hebt ook helemaal geen 'overwaarde', je hebt gewoon een grote schuld!

Situatie 2011: Huizenprijzen zijn hoog. Vermogen: 1 Huis. Schuld: 250K. Spaarpot: 2K?

Situatie 2018: Huizenprijzen zijn absurd hoog. Vermogen: 1 Huis. Schuld: 250K. Spaarpot: 30K?

Ik zie nog zo'n 220K resterend. Als je aflost betaal je minder rente..

Vitamine D tekorten in Nederland | Dodelijk coronaforum gesloten

- Metalfreak

- Registratie: April 2003

- Laatst online: 19:33

Hoije woh!

/u/83460/crop5a57ddfc6dc19_cropped.png?f=community)

Nee, gelukkig woon ik niet in de Randstad, ik woon ergens waar de huizen nog wel redelijk normaal betaalbaar zijn. Voor 5 ton heb je een volledig gerenoveerd vrijstaand woonhuis voorzien van alle moderne gemakken en dan heb je nog wat kleingeld over ook. Ah, dus omdat iedereen mee mag betalen aan die bezuinigen moet iedereen zich ook maar als een gek to the max in de schulden stekenbvbal79 schreef op maandag 12 maart 2018 @ 23:49:

[...]

Waar woon je zelf dan? Niet in de randstad blijkbaar. Daar is een 2 onder 1 kap minimaal 4 tot 5 ton nu. Dus er zijn ook geen alternatieven als je er aan gebonden bent. Als de zeepbel knalt zitten we weer in een crisis en mag je ook meebetalen aan de bezuinigingen.

Dit begin ik me ook af te vragen als ik sommige reacties in dit topic lees. Ze rekenen zich vooral allemaal zelf rijk, maar het "vermogen" dat ze denken te hebben bestaat slechts op papier. Dit is exact de reden waarom het in 2008/2009 helemaal fout is gegaan. Hebben we daar destijds nu echt niets van geleerd?pedorus schreef op dinsdag 13 maart 2018 @ 00:53:

[...]

Probeer deze zin eens te vertalen naar een andere taal. Nederlanders kijken te veel reclame.. Is het opnieuw 2008 ofzo?

Aan mensen die me ipv mijn gebruiken: hebben jullie in het echt ook zo'n spraakgebrek?

- bertvanoosten

- Registratie: Augustus 2017

- Laatst online: 19-02 14:25

Iets met vraag en aanbod, mijn beste Metalfreak. Oost-Groningen, 't Gooi en alles er tussenin is het spectrum van het aanbod. De mens woont nu eenmaal ergens liever dan op een andere plaats.Metalfreak schreef op maandag 12 maart 2018 @ 19:37:

[...]

Misschien omdat het absurd is om 5 ton voor een primaire levensbehoefte in de vorm van wat stenen te betalen? Ik noem maar iets... Dat is een waarde gebaseerd op niets.

* ik lees nu dat 3 anderen iets in dezelfde strekking hebben gepost:- )

Zoals eerder gezegd; Men 'leert' in die zin inderdaad niet. Dat zal ook nooit veranderen.. Of dit goed of slecht is, kun je over twisten. Een maatschappij waarin iedereen 'behoudend' is, werkt in mijn ogen ook niet optimaal.Metalfreak schreef op dinsdag 13 maart 2018 @ 08:03:

[...]

Dit begin ik me ook af te vragen als ik sommige reacties in dit topic lees. Ze rekenen zich vooral allemaal zelf rijk, maar het "vermogen" dat ze denken te hebben bestaat slechts op papier. Dit is exact de reden waarom het in 2008/2009 helemaal fout is gegaan. Hebben we daar destijds nu echt niets van geleerd?

[ Voor 44% gewijzigd door bertvanoosten op 13-03-2018 08:33 ]

- _Apache_

- Registratie: Juni 2007

- Laatst online: 21:59

:strip_icc():strip_exif()/u/222525/images.jpg?f=community)

Nee dat klopt, zolang je overwaarde hebt 'waargenomen'. Dus bijv de buren verkopen voor 300k en jij hebt 200k betaalt, heb je op papier 100k overwaarde. Maar dat is echt pure lucht, want zolang het huis nog niet verkocht is heb je er niets aan, kan je er niets mee, en moet je er vooral niet mee rekenen.Tsurany schreef op maandag 12 maart 2018 @ 16:58:

[...]

Hoofdregel is dat eigenwoningregeling geldt voor de woning, waarvan u of uw fiscale partner eigenaar bent, die u of uw fiscale partner gebruikt als hoofdverblijf en waar u staat ingeschreven in de gemeentelijke basisadministratie GBA.

Voldoet jouw woning aan die eisen dan wordt hij in box 1 belast en niet in box 3. Je betaalt dus geen VRH over de overwaarde van de woning.

Het is een risico afweging die je moet maken. Wil ik het risico nemen ooit met het UWV in aanraking te komen of blijf ik altijd op een enkel inkomen kopen. Voor sommigen kan een enkel inkomen genoeg zijn, voor anderen niet.PcDealer schreef op dinsdag 13 maart 2018 @ 00:24:

[...]

Trust me, je wilt niet afhankelijk zijn van het UWV...

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

Waar volgens mij de verwarring in zit, is dat het uit je posts niet duidelijk is waar je nu woont. Je hebt je appartement verkocht met overwaarde, maar heb je daarna een ander huis gekocht? Of huur je nu? Of nog een andere constructie?_Apache_ schreef op maandag 12 maart 2018 @ 16:31:

[...]

Ik ben verder geen financieel persoon, maar wel eentje met een aardige dosis gezond verstand.. Even kijken of ik je goed volg.

Eigenwoningregeling is niets meer dan een construct dat van toepassing is als jij - als hypotheek eigenaar / betaler - ook daadwerkelijk eigenaar bent van het huis waarop de hypotheek rust.

Maar dan begrijp ik je nog niet helemaal. Ongeacht hoe je je vermogen verdeelt, als jij bij jaarwisseling (peildatum) meer dan 60k contante hebt, moet je toch VRH betalen?

Dan kan je dat toch niet zo goed beter extra aflossen of met een regeling in het huis stoppen.

Mensen die op je post reageren, gaan er vanuit dat je een ander huis hebt gekocht en dat je de overwaarde dus niet op je bankrekening hebt staan, maar gebruikt hebt om een minder hoge hypotheek op het nieuwe huis af te sluiten. Belastingtechnisch is dat om diverse redenen het meest logisch. Dat nieuwe huis heeft daardoor mogelijk direct "overwaarde", maar dat is dus geen vermogen.

:strip_exif()/u/473283/crop5f75dd3322e33_cropped.gif?f=community)

Tuurlijk is Almere bij lange na niet zo leuk als Rotterdam, maar ook Almere is aan het veranderen. Als je dichtbij de randstad wilt wonen om wat voor reden dan ook maar niet de hoofdprijs wilt betalen dan kom je al gauw in Almere terecht.sugarlee89 schreef op maandag 12 maart 2018 @ 20:58:

[...]

Precies de reden dat ik nooit in Almere zou willen wonen. En dit filmpje uit 1976 heeft ook daarbij meegespeeld

YouTube: Almere krijgt zijn eerste bewoners (1976)

Daarnaast is Almere ook heel groen. (mocht je daar van houden zoals ons). En laten we eerlijk wezen, Nederland (en vooral de randstad) is zo klein dat je overal met een uurtje bent (buiten de files om). Dus mocht je echt in de grote willen zijn die 1 of 2 dagen in de week dan kan dat makkelijk.

- _Apache_

- Registratie: Juni 2007

- Laatst online: 21:59

Wij gaan direct over van appartement van rijtjes huis, zelfs met een maand overlap icm overbruggingshypotheek.Lapa schreef op dinsdag 13 maart 2018 @ 10:06:

[...]

Waar volgens mij de verwarring in zit, is dat het uit je posts niet duidelijk is waar je nu woont. Je hebt je appartement verkocht met overwaarde, maar heb je daarna een ander huis gekocht? Of huur je nu? Of nog een andere constructie?

Mensen die op je post reageren, gaan er vanuit dat je een ander huis hebt gekocht en dat je de overwaarde dus niet op je bankrekening hebt staan, maar gebruikt hebt om een minder hoge hypotheek op het nieuwe huis af te sluiten. Belastingtechnisch is dat om diverse redenen het meest logisch. Dat nieuwe huis heeft daardoor mogelijk direct "overwaarde", maar dat is dus geen vermogen.

We hebben dus een maand dubbele lasten, dat is prima te overzien en loopt niet in de papieren.

Verkoop van appartement en aankoop rijtjeshuis zijn inmiddels beide definitief, dus dat gaat niet meer schuiven.

Wij krijgen - als we ons appartement kwijt zijn - de overwaarde gestort.

- Deze gaat voor een deel - fiscaal aftrekbaar - ingezet gaat worden aan upgrades aan het huis. Omdat we direct willen gaan beginnen met verbouwen schieten we het een maand voor vanuit spaargeld.

- Deze gaat voor een deel als aflossings naar een aflossingsvrij hypotheekdeel (dat we nog mochten meenemen).

Mochten we daarna het boete-plafond nog niet raken en nog over hebben, gaat het naar andere hypotheekdelen.

[ Voor 5% gewijzigd door _Apache_ op 13-03-2018 10:36 ]

Verwijderd

Even voor de goede orde: overwaarde die je gebruikt voor verbouwingen van de nieuwe woning is niet 'fiscaal aftrekbaar'. Je bent verplicht om overwaarde (mits die voldoet aan de definitie van eigenwoningschuld) te gebruiken voor bepaalde doeleinden, waaronder aflossing en verbouwing, anders krijg je over het bedrag van de niet (correct) aangewende overwaarde geen HRA.

Je kunt overwaarde niet aftrekken tegen IB-tarief ofzo

Je kunt overwaarde niet aftrekken tegen IB-tarief ofzo

Zoals @Verwijderd zegt. Als je nieuwe hypotheek hoger is dan je vorige op moment van verkoop, dan moet je je overwaarde inzetten om die nieuwe hypotheek zo laag mogelijk te krijgen of te verbouwen. Zo niet, dan krijg je over het deel v.d. hypotheek dat je had kunnen betalen met overwaarde geen HRA. Dat kan natuurlijk een keuze zijn, omdat de rente laag is en dus ook HRA niet zoveel oplevert. Maar daar moet je je in ieder geval wel bewust van zijn._Apache_ schreef op dinsdag 13 maart 2018 @ 10:17:

[...]

- Deze gaat voor een deel naar onze spaarrekening

- _Apache_

- Registratie: Juni 2007

- Laatst online: 21:59

I stand corrected, dat naar de spaarrekening klopt niet. Maar de rest wel.

Heb de mail van onze adviseur er nog even bijgepakt, my bad.

Heb de mail van onze adviseur er nog even bijgepakt, my bad.

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 22:49

Solvitur ambulando

verhuiskosten zijn zo'n 6% (belasting, verhuizing, nieuw kleurtje op de muur..), hoeveel betaal jij dan wel niet voor je schoonmaker als je dit argument (mede) gebruikt om te verhuizen?Xecuter NL schreef op maandag 12 maart 2018 @ 15:36:

Wij hebben een huis gekocht 2 jaar geleden van 4 ton met een LTV van 102%. Deze heeft nu ongeveer 80-100K overwaarde. Goed (lees lage m2 prijs) gekocht in een markt die plotseling explosief is gestegen onder druk van Amsterdam.

Wij gaan verhuizen naar een kleinere (hebben niet zoveel ruimte nodig) en een goedkopere woning vanwege hele simpele redenen met onder andere de volgende voordelen:

- lagere maandelijkse lasten

- minder m2 dus goedkoper en makkelijk om te onderhouden (schoonmaakster)

We nemen onze overwaarde mee, waardoor de LTV opeens vele malen lager uitvalt of we nemen een kluswoning, waarbij we de overwaarde gebruiken om de woning geheel in onze smaak te maken en tevens een stukje waardevermeerdering kunnen creëren.

Beide een win scenario voor ons.

Overigens denk ik dat je op de lange termijn beter op latere leeftijd kunt verkassen naar een kleinere woning, dan heb je relatief meer vermogen opgebouwd, in zowel waardestijging als aflossing. Dat je weer als pensioenvoorziening kunt zien.

En 5 ton voor een woning lijkt veel (is het natuurlijk ook), maar ervan uitgaande dat er minimaal 1 ton overwaarde uit een vorige woning in zit (indien verhuizing binnen de randstad) en met een rente van 2% zijn de lasten nagenoeg gelijk aan een degelijke huurwoning in de vrije sector.

[ Voor 26% gewijzigd door Sport_Life op 13-03-2018 11:01 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- kazz1980

- Registratie: Juni 2001

- Laatst online: 18-02 09:34

Goh... Ik hier?

:strip_icc():strip_exif()/u/28090/doek-iggythumb.jpg?f=community)

Dit dus... Dáár moet men voor waarschuwen (of middels wetgeving strenger in zijn). Den Haag heeft hier nu een pleister geplakt door eigen geld te eisen voor de extra kosten... Daarmee kun je nog steeds meer lenen dan je eigenlijk (nu en/of in de toekomst) op kunt brengen. Terwijl anderzijds mensen (zoals ik...) geen hypotheek meer kunnen krijgen terwijl ze de lasten juist prima op kunnen brengen! (sterker nog: mijn maandlasten zouden t.o.v. de huidige huur juist zakken als ik nu een huis koop waar ik voldoende aan heb - ook rekening houdend met onderhoud en afschrijvingen - en dan bouw ik nog een stukje vermogen op ook door aflossen hypotheek).sugarlee89 schreef op maandag 12 maart 2018 @ 20:56:

[...]

Die 3 regels zouden groot op de Funa hoofdpagina geplaatst moeten worden, of op iedere pagina. Oh ja en bij de hypotheekverstrekker en bij de notaris en bij de adviseur.

Zovele, zeker nu met die flink stijgende prijzen, die zich ophangen.

hier stond iets interessants, maar het is even weg...

Verwijderd

Dus eerst beticht je banken ervan té soepel te zijn met het verstrekken van leningen ("daarmee kun je nog steeds meer lenen dan je eigenlijk op kunt brengen"), en vervolgens ga je klagen dat ze jou niet genoeg geld willen lenen, ondanks dat je het naar eigen zeggen prima kan opbrengen..kazz1980 schreef op dinsdag 13 maart 2018 @ 12:43:

[...]

Dit dus... Dáár moet men voor waarschuwen (of middels wetgeving strenger in zijn). Den Haag heeft hier nu een pleister geplakt door eigen geld te eisen voor de extra kosten... Daarmee kun je nog steeds meer lenen dan je eigenlijk (nu en/of in de toekomst) op kunt brengen. Terwijl anderzijds mensen (zoals ik...) geen hypotheek meer kunnen krijgen terwijl ze de lasten juist prima op kunnen brengen! (sterker nog: mijn maandlasten zouden t.o.v. de huidige huur juist zakken als ik nu een huis koop waar ik voldoende aan heb - ook rekening houdend met onderhoud en afschrijvingen - en dan bouw ik nog een stukje vermogen op ook door aflossen hypotheek).

Vind je het erg dat ik dát een beetje vreemd vind?

- Xecuter NL

- Registratie: Maart 2009

- Laatst online: 21:50

:strip_exif()/u/295977/crop5b90ec1b21763_cropped.gif?f=community)

Hebben nu 174 m2, met 2 badkamers, 3 toiletten over 4 verdiepingen met dus ook veel trappen, wat niet lekker matched met een baby van 9 maanden. Schoonmaak kost ons ongeveer 150 euro per maand. Plus hoge VVE kosten en luide buren. Dus gaat niet alleen om de eerder benoemde redenenSport_Life schreef op dinsdag 13 maart 2018 @ 10:53:

[...]

verhuiskosten zijn zo'n 6% (belasting, verhuizing, nieuw kleurtje op de muur..), hoeveel betaal jij dan wel niet voor je schoonmaker als je dit argument (mede) gebruikt om te verhuizen?.

Overigens denk ik dat je op de lange termijn beter op latere leeftijd kunt verkassen naar een kleinere woning, dan heb je relatief meer vermogen opgebouwd, in zowel waardestijging als aflossing. Dat je weer als pensioenvoorziening kunt zien.

En 5 ton voor een woning lijkt veel (is het natuurlijk ook), maar ervan uitgaande dat er minimaal 1 ton overwaarde uit een vorige woning in zit (indien verhuizing binnen de randstad) en met een rente van 2% zijn de lasten nagenoeg gelijk aan een degelijke huurwoning in de vrije sector.

Ik heb snel berekend dat we per maand van 1500 naar 1000 kunnen netto, wat ik best aantrekkelijk vind.

Het vermogen opbouwen met een duurdere woning is een interessant argument, echter willen we met onze inkomens liever nu mooie reizen blijven maken dan voor later vermogen opbouwen. Dat doe ik wel op een andere manier met alternatieve investeringen. Crypto's iemand?

- kazz1980

- Registratie: Juni 2001

- Laatst online: 18-02 09:34

Goh... Ik hier?

Ik beticht met name de overheid, niet de banken - die volgen die regels enkel op...Verwijderd schreef op dinsdag 13 maart 2018 @ 13:00:

[...]

Dus eerst beticht je banken ervan té soepel te zijn met het verstrekken van leningen ("daarmee kun je nog steeds meer lenen dan je eigenlijk op kunt brengen"), en vervolgens ga je klagen dat ze jou niet genoeg geld willen lenen, ondanks dat je het naar eigen zeggen prima kan opbrengen..

Vind je het erg dat ik dát een beetje vreemd vind?

Ik mag op basis van mijn inkomen kleine 350.000 euro hypotheek. Dat zou ik qua maandlasten echter totaal niet op kunnen brengen - helemaal niet als ik ergens eens wat minder mocht gaan verdienen om wat voor reden ook (zeg ziektewet?). Dát mag van mij dus echt wel wat strenger...

Ik wil daarom ook 'maar' circa 2 ton lenen... Daarmee zouden mijn maandlasten (inclusief afschrijvingen en onderhoud en een stuk aflossing hypotheek) lager uitkomen dan wat ik nu aan huur betaal... Máár ik moet daarvoor wel een bak eigen geld meenemen om deze hypotheek te krijgen. En dát heb ik niet (want met die hoge huur wil sparen niet zo hard lukken)... Ergo: geen hypotheek (ik klaag dus niet dat ze me niet genoeg willen lenen - ik krijg überhaupt geen hypotheek!)

Dát vind ik een beetje (heel erg) vreemd aan de huidige regelgeving.

[ Voor 4% gewijzigd door kazz1980 op 13-03-2018 13:31 ]

hier stond iets interessants, maar het is even weg...

- Spacecowboy

- Registratie: September 2000

- Laatst online: 10-06 11:10

XBL: Biggmans

:strip_icc():strip_exif()/u/12097/crop68dd898702d51_cropped.jpg?f=community)

Dat vermogen bestaat wel degelijk als je je huis verkoopt. Of was die 75.000 euro die op mijn rekening stond ook niet bestaand?Metalfreak schreef op dinsdag 13 maart 2018 @ 08:03:

[...]

Nee, gelukkig woon ik niet in de Randstad, ik woon ergens waar de huizen nog wel redelijk normaal betaalbaar zijn. Voor 5 ton heb je een volledig gerenoveerd vrijstaand woonhuis voorzien van alle moderne gemakken en dan heb je nog wat kleingeld over ook. Ah, dus omdat iedereen mee mag betalen aan die bezuinigen moet iedereen zich ook maar als een gek to the max in de schulden stekenBen blij dat we niet allemaal zo denken.

[...]

Dit begin ik me ook af te vragen als ik sommige reacties in dit topic lees. Ze rekenen zich vooral allemaal zelf rijk, maar het "vermogen" dat ze denken te hebben bestaat slechts op papier. Dit is exact de reden waarom het in 2008/2009 helemaal fout is gegaan. Hebben we daar destijds nu echt niets van geleerd?

Sommige mensen betalen gewoon graag wat meer voor meer woongenot. Niets mis mee in mijn optiek, mits je de risico's maar onderkent en afdekt. Of moet iedereen zijn hele leven maar in een rijtjeshuis blijven wonen omdat het aangaan van een hypotheek van €500.000 onverantwoordelijk is?

Wat ik overigens blijvend apart vind, is dat ik nu marginaal meer betaal voor een 2-onder-1-kap, dan wat een huurder betaald voor een appartementje van 85m2 in een grote stad...

[ Voor 6% gewijzigd door Spacecowboy op 13-03-2018 13:20 ]

HENG HENG

- bvbal79

- Registratie: Februari 2005

- Laatst online: 08-06 23:36

Je leest ook nog niet goed. Jij zegt zelf dat je de zeepbel wil zien knallen ik zeg doe maar liever niet vanwege deze redenen.Metalfreak schreef op dinsdag 13 maart 2018 @ 08:03:

[...]

Ah, dus omdat iedereen mee mag betalen aan die bezuinigen moet iedereen zich ook maar als een gek to the max in de schulden steken

Boeit echt de regering geen flikker hoe jij denkt, je mag je belastingcentjes gewoon dokken in de grote pot, en je krijgt echt geen voorkeursbehandeling.

- kazz1980

- Registratie: Juni 2001

- Laatst online: 18-02 09:34

Goh... Ik hier?

Dat is dus precies wat ik hierboven hekel...Spacecowboy schreef op dinsdag 13 maart 2018 @ 13:18:

[...]

Wat ik overigens blijvend apart vind, is dat ik nu marginaal meer betaal voor een 2-onder-1-kap, dan wat een huurder betaald voor een appartementje van 85m2 in een grote stad...

Ik betaal me blauw aan hoge huur voor een appartementje - maar ik mag van ons overheid geen huis kopen bij gebrek aan voldoende eigen geld, ondanks dat mijn maandlasten dan voor een leuk volledig huis effectief omlaag gaan.... Te suf voor woorden - maar zo werkt het nu.

hier stond iets interessants, maar het is even weg...

- PcDealer

- Registratie: Maart 2000

- Laatst online: 28-04 11:46

HP ftw \o/

Bruto of netto? Inclusief eigenaarslasten?kazz1980 schreef op dinsdag 13 maart 2018 @ 13:35:

[...]

Ik betaal me blauw aan hoge huur voor een appartementje - maar ik mag van ons overheid geen huis kopen bij gebrek aan voldoende eigen geld, ondanks dat mijn maandlasten dan voor een leuk volledig huis effectief omlaag gaan....

- unezra

- Registratie: Maart 2001

- Laatst online: 08-06 13:21

Ceci n'est pas un sous-titre.

Je moet uit gaan van de bruto maandlasten, niet de netto maandlasten.kazz1980 schreef op dinsdag 13 maart 2018 @ 13:35:

[...]

Dat is dus precies wat ik hierboven hekel...

Ik betaal me blauw aan hoge huur voor een appartementje - maar ik mag van ons overheid geen huis kopen bij gebrek aan voldoende eigen geld, ondanks dat mijn maandlasten dan voor een leuk volledig huis effectief omlaag gaan.... Te suf voor woorden - maar zo werkt het nu.

Daarbij heb je bij een koophuis ook nog allerlei bijkomende zaken als belastingen, onderhoud, etc, etc, etc.

Een koophuis is minder voordelig dan mensen schijnen te denken.

En dat je eigen geld mee moet nemen lijkt me logisch, de banken zijn daar jarenlang veel te scheutig mee geweest. Je kon 114% van de taxatiewaarde van je huis en meer lenen, waardoor je huis meteen onder water stond het moment dat je er in trok. Absurd.

Dat ze dat nu aan banden leggen is logisch en gezond.

Ná Scaoll. - Don’t Panic.

Verwijderd

Sorry, maar ik heb hier geen medelijden mee. Als jij niet die paar duizend euro kosten koper op kan brengen, kan je wel roepen dat het allemaal mákkelijk kan betalen, maar daar zet ik zo mijn vraagtekens bij. Of je huurt nu te duur voor wat je eigenlijk kan betalen, dat kan natuurlijk ook (maar ook dat is dan je eigen schuld).kazz1980 schreef op dinsdag 13 maart 2018 @ 13:35:

[...]

Dat is dus precies wat ik hierboven hekel...

Ik betaal me blauw aan hoge huur voor een appartementje - maar ik mag van ons overheid geen huis kopen bij gebrek aan voldoende eigen geld, ondanks dat mijn maandlasten dan voor een leuk volledig huis effectief omlaag gaan.... Te suf voor woorden - maar zo werkt het nu.

Verder is het natuurlijk nogal logisch dat huren duurder is dan kopen.

- kazz1980

- Registratie: Juni 2001

- Laatst online: 18-02 09:34

Goh... Ik hier?

Netto maandlasten, maar inclusief alle bijkomende lasten, waaronder ook onderhoud, afschrijvingen, belastingen, etcetera... Ik heb pakweg 10 jaar een koophuis gehad - dus weet best wat een eigen huis onder de streep ongeveer kostunezra schreef op dinsdag 13 maart 2018 @ 13:51:

[...]

Je moet uit gaan van de bruto maandlasten, niet de netto maandlasten.

Daarbij heb je bij een koophuis ook nog allerlei bijkomende zaken als belastingen, onderhoud, etc, etc, etc.

Een koophuis is minder voordelig dan mensen schijnen te denken.

En dat je eigen geld mee moet nemen lijkt me logisch, de banken zijn daar jarenlang veel te scheutig mee geweest. Je kon 114% van de taxatiewaarde van je huis en meer lenen, waardoor je huis meteen onder water stond het moment dat je er in trok. Absurd.

Dat ze dat nu aan banden leggen is logisch en gezond.

Ben het overigens geheel eens dat je eerder te makkelijk veel té veel kon lenen in verhouding tot de feitelijke (taxatie) waarde van het huis. Maar ik vind (het blijft natuurlijk een mening he) dat ze nu overdrijven met slechts 100% van de woningwaarde... Daardoor gooi ik nu iedere maand veel geld in de prullenbak die huur heet voor een woning waar ik niet echt gelukkig mee ben... Terwijl ik voor ongeveer hetzelfde geld een leuke eigen woning kan hebben waar ik dan ook nog wat vermogen mee opbouw! Ik vind dat een tamelijk zotte situatie.

hier stond iets interessants, maar het is even weg...

- unezra

- Registratie: Maart 2001

- Laatst online: 08-06 13:21

Ceci n'est pas un sous-titre.

@kazz1980 Ik vind eigenlijk dat die 100% nog verder om laag mag. Maak d'r maar 90% van.

Wellicht nivelleert dat de huizenprijzen een beetje én leert het mensen de waarde van zo'n gigantische schuld beter beseffen. (En er dus wellicht verstandiger mee om gaan.)

Je gooit met een huurhuis geen geld in de prullenbak, niet per-se veel harder dan bij een koophuis. Bij een koophuis betaal je je huis ook minimaal 2x over de totale looptijd heen. (Want rente.) Die vermogensopbouw is veel kleiner dan je denkt en een groot deel van de vermogensopbouw waar mensen het vaak over hebben, gaat uit van waardestijging terwijl dat geen vanzelfsprekendheid is.

Wellicht nivelleert dat de huizenprijzen een beetje én leert het mensen de waarde van zo'n gigantische schuld beter beseffen. (En er dus wellicht verstandiger mee om gaan.)

Je gooit met een huurhuis geen geld in de prullenbak, niet per-se veel harder dan bij een koophuis. Bij een koophuis betaal je je huis ook minimaal 2x over de totale looptijd heen. (Want rente.) Die vermogensopbouw is veel kleiner dan je denkt en een groot deel van de vermogensopbouw waar mensen het vaak over hebben, gaat uit van waardestijging terwijl dat geen vanzelfsprekendheid is.

Ná Scaoll. - Don’t Panic.

- kazz1980

- Registratie: Juni 2001

- Laatst online: 18-02 09:34

Goh... Ik hier?

Een paar duizend euro is in de praktijk 15.000 euro... En ik huur nu inderdaad meer dan ik eigenlijk fatsoenlijk op kan brengen. En dat is niet mijn eigen schuld - er zijn gewoon geen beter betaalbare huurwoningen te krijgen. Heb al mazzel dat ik deze woning kon krijgen destijds.Verwijderd schreef op dinsdag 13 maart 2018 @ 14:03:

[...]

Sorry, maar ik heb hier geen medelijden mee. Als jij niet die paar duizend euro kosten koper op kan brengen, kan je wel roepen dat het allemaal mákkelijk kan betalen, maar daar zet ik zo mijn vraagtekens bij. Of je huurt nu te duur voor wat je eigenlijk kan betalen, dat kan natuurlijk ook (maar ook dat is dan je eigen schuld).

Verder is het natuurlijk nogal logisch dat huren duurder is dan kopen.

Dus ja, ik baal er stevig van dat ik nu financieel klem zit omdat de overheid mij zo nodig financieel wil beschermen.

Als het daadwerkelijk nog verder omlaag gaat betekent dat voor mij dat ik wellicht nooit meer een huis kan kopen - ondanks een zeer prima salaris. Dus doe maar nietunezra schreef op dinsdag 13 maart 2018 @ 14:07:

@kazz1980 Ik vind eigenlijk dat die 100% nog verder om laag mag. Maak d'r maar 90% van.

Wellicht nivelleert dat de huizenprijzen een beetje én leert het mensen de waarde van zo'n gigantische schuld beter beseffen. (En er dus wellicht verstandiger mee om gaan.)

Je gooit met een huurhuis geen geld in de prullenbak, niet per-se veel harder dan bij een koophuis. Bij een koophuis betaal je je huis ook minimaal 2x over de totale looptijd heen. (Want rente.) Die vermogensopbouw is veel kleiner dan je denkt en een groot deel van de vermogensopbouw waar mensen het vaak over hebben, gaat uit van waardestijging terwijl dat geen vanzelfsprekendheid is.

En huur is gewoon weg geld. Per definitie. Bij kopen is een deel van de lasten aflossing (dus vermogensopbouw!) en daarnaast nog bij slim kopen een kans dat de woning meer waard wordt... Maar daar ga ik inderdaad niet bij voorbaat van uit... Zoals eerder gezegd: ik heb circa 10 jaar een eigen huis gehad... Dus ik baseer me niet op wat mijn onderbuik roept over de financiële gevolgen van een koophuis -

ik weet het gewoon prima uit eigen ervaring. En ik weet dus ook dat ik destijds een mooi groot herenhuis had voor ongeveer dezelfde lasten (alles bij mekaar, dus ook inclusief onderhoud, afschrijvingen, belasting en een stukje maandelijks aflossen) als ik nu betaal voor mijn huur appartementje...

(maar goed - deze discussie begint nu dit topic een beetje te kapen - en dat was niet mijn bedoeling!).

[ Voor 45% gewijzigd door kazz1980 op 13-03-2018 14:15 ]

hier stond iets interessants, maar het is even weg...

Verwijderd

Waarom toch steeds die mantra dat huren geld weggooien is? Een huurder betaalt voor flexibiliteit en het niet hoeven dragen van risico. Of dat waardevol is, verschilt van geval tot geval, maar huren is zeker geen geld weggooien.

Ik denk dat veel mensen die in de crisis huurden, zich rot hebben gelachen om al die kopers die volledig klem zaten met hun tophypotheken en onder water staande huizen. Ik kon in elk geval makkelijk verhuizen van een huur- naar een koopwoning (die toen ook geen drol kostte omdat het het dieptepunt van de crisis was).

Ik denk dat veel mensen die in de crisis huurden, zich rot hebben gelachen om al die kopers die volledig klem zaten met hun tophypotheken en onder water staande huizen. Ik kon in elk geval makkelijk verhuizen van een huur- naar een koopwoning (die toen ook geen drol kostte omdat het het dieptepunt van de crisis was).

Verwijderd

Voor een appartement van 2 ton betaal je 4k aan overdrachtsbelasting, en (doe eens gek) 1500 voor de notaris. Waar MOET jij die overige 9500 euro aan spenderen dan? Jij zegt zelf dat je klem zit, dus we hebben het hier over onvermijdelijke kosten.kazz1980 schreef op dinsdag 13 maart 2018 @ 14:08:

[...]

Een paar duizend euro is in de praktijk 15.000 euro...

Tuurlijk. Als jij 3,5 ton kan lenen moet je bruto zo rond de 65k per jaar doen. Daar kan je zelfs in Amsterdam nog wel wat fatsoenlijks voor huren.En ik huur nu inderdaad meer dan ik eigenlijk fatsoenlijk op kan brengen. En dat is niet mijn eigen schuld - er zijn gewoon geen beter betaalbare huurwoningen te krijgen. Heb al mazzel dat ik deze woning kon krijgen destijds.

Al met al heb ik een beetje het idee dat jouw eisen wat onrealistisch zijn, en dat dat vooral de schuld van de grote boze overheid is. Kan het mis hebben natuurlijk..Dus ja, ik baal er stevig van dat ik nu financieel klem zit omdat de overheid mij zo nodig financieel wil beschermen.

(maar goed - deze discussie begint nu dit topic een beetje te kapen - en dat was niet mijn bedoeling!).

- BFmango

- Registratie: December 2005

- Laatst online: 15-12-2024

:strip_icc():strip_exif()/u/164502/motor_ava.jpg?f=community)

FTFY (kofschip, zie verhuist/verhuisd)Spacecowboy schreef op zondag 11 maart 2018 @ 19:39:

Verhuizen nu is alleen zinnig als je van een segment/locatie waar heel vraag naar is, verhuisdt naar een segment/locatie waar minder vraag naar is.

Verhuizen in dezelfde regio naar een zelfde of groter huis zal je nauwelijks voordeel opleveren. Hooguit dat je een deel van de overwaarde kan laten uitbetalen en daar leuke dingen van kan doen. Voor de rest niet. Je moet altijd weer een woning terugkopen, die vaak ook in waarde is gestegen.

Financieel zinnig bedoel je. En zelfs dat is niet zo zwart-wit als jij zegt. Het kan financieel gunstig zijn als je een hypotheek hebt lopen met hoge rente waar rentebemiddeling of oversluiten niet/nauwelijks bij nodig is. Of het kan financieel gunstig zijn als je goedkoper wil gaan wonen.

- PcDealer

- Registratie: Maart 2000

- Laatst online: 28-04 11:46

HP ftw \o/

Dus je rekente de hra er bij. Leuk als het wordt afgeschaft. Wordt al afgebouwd toch of niet binnen "onze" vermogens?kazz1980 schreef op dinsdag 13 maart 2018 @ 14:04:

Netto maandlasten, maar inclusief alle bijkomende lasten, waaronder ook onderhoud, afschrijvingen, belastingen, etcetera... Ik heb pakweg 10 jaar een koophuis gehad - dus weet best wat een eigen huis onder de streep ongeveer kost

- unezra

- Registratie: Maart 2001

- Laatst online: 08-06 13:21

Ceci n'est pas un sous-titre.

@kazz1980 15-20k is geen onredelijk bedrag om op je bankrekening te hebben staan als je een huis wil kopen. Dat zou in een paar jaar bij elkaar te sparen moeten zijn. Kun je dat niet, moet je je serieus afvragen of je wel een koophuis moet willen.

Ná Scaoll. - Don’t Panic.

- kazz1980

- Registratie: Juni 2001

- Laatst online: 18-02 09:34

Goh... Ik hier?

6% is een reëel bedrag dat je aan eigen geld mee moet nemen. Dat is dus 12.000 euro. Plus idealiter nog wat extra voor verhuizing/verbouwing etc...Verwijderd schreef op dinsdag 13 maart 2018 @ 14:13:

[...]

Voor een appartement van 2 ton betaal je 4k aan overdrachtsbelasting, en (doe eens gek) 1500 voor de notaris. Waar MOET jij die overige 9500 euro aan spenderen dan? Jij zegt zelf dat je klem zit, dus we hebben het hier over onvermijdelijke kosten.

Wil hier niet mijn hele financiele situatie uit de doeken gaan doen... Die 65k klopt ongeveer. Maar alleenstaande ouder - dus hoge overige vaste lasten. Daar wil ik het hier wat dat betreft graag bij laten - ik hou in de maand niet gek veel over om te sparen, helaas.Tuurlijk. Als jij 3,5 ton kan lenen moet je bruto zo rond de 65k per jaar doen. Daar kan je zelfs in Amsterdam nog wel wat fatsoenlijks voor huren.

Tja... Ik blijf erbij:Al met al heb ik een beetje het idee dat jouw eisen wat onrealistisch zijn, en dat dat vooral de schuld van de grote boze overheid is. Kan het mis hebben natuurlijk..

Nu: huur appartementje waar ik niet gelukkig mee ben.

Tegenover: leuk koop huisje waar ik wel gelukkig mee ben en nog eens wat vermogen mee op kan bouwen.

Onder de streep nagenoeg identiek qua vaste lasten... Maar kopen mag niet zonder eigen geld... Het eigen geld lukt niet, mede door die huurlasten... Blijft een zotte situatie (ook volgens de bank trouwens... Maar die kan er ook niks aan veranderen!).

(en voor de duidelijkheid - ook al een paar keer gezegd: het blijft mijn mening!! Dat ik het zot vind betekent niet automatisch dat het dus zot is... Ik vind van wel, maar dat ben ik!).

En |@unezra , ja ik wil dus zeker weten een huis kopen! Ik baal van mijn huidige appartement... En het is financieel gewoon zonde geld t.o.v. een betaalbare eigen woning. Het is een beetje een catch 22 situatie... Die 15-20k heb ik sneller bij mekaar gespaard in een koophuis dan in mijn huidige dure huurhuis! Maar ja - ik moet eerst dat geld hebben vóórdat ik kan kopen....

Verder is er volgens mij echt nu wel genoeg over gezegd - want inmiddels heeft dit het hele topic volledig overgenomen... En dat is écht niet de bedoeling!

[ Voor 21% gewijzigd door kazz1980 op 13-03-2018 14:26 ]

hier stond iets interessants, maar het is even weg...

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Banken mogen altijd strenger zijn hoor. Maar jij hebt blijkbaar een uitzonderlijke situatie. Weet je wat pas idioot zou zijn? Dat niemand die hypotheek meer mag krijgen omdat jij een uitzonderlijke situatie hebt en dat niet kan opbrengen. Maar een gemiddeld persoon met €65k-€70k inkomen kan die hypotheek wel opbrengen.kazz1980 schreef op dinsdag 13 maart 2018 @ 13:16:

[...]

Ik beticht met name de overheid, niet de banken - die volgen die regels enkel op...

Ik mag op basis van mijn inkomen kleine 350.000 euro hypotheek. Dat zou ik qua maandlasten echter totaal niet op kunnen brengen - helemaal niet als ik ergens eens wat minder mocht gaan verdienen om wat voor reden ook (zeg ziektewet?). Dát mag van mij dus echt wel wat strenger...

En ik kan me prima voorstellen dat het met dure huur een stuk lastiger is, maar je gaat altijd een grotere buffer nodig hebben als je een koophuis neemt. Dat je niet ruim meer kan lenen dan de waarde van het huis vind ik niet heel vreemd.

[ Voor 13% gewijzigd door Sissors op 13-03-2018 14:38 ]

- bertvanoosten

- Registratie: Augustus 2017

- Laatst online: 19-02 14:25

Met de huidige rentestanden is dat per definitie niet waar (mits 30 jaar rentevast). Neem een grote bank als de Rabo, alwaar 30 jaar rentevast 3,35% mogelijk is. Dan betaal je bruto x 1,58. Daar gaat dan nog je hypotheekrenteaftrek vanaf.. Kleinere hypotheekverstrekkers -> nog lagere % (wel meer mitsen en maren wellicht)unezra schreef op dinsdag 13 maart 2018 @ 14:07:

@kazz1980

Je gooit met een huurhuis geen geld in de prullenbak, niet per-se veel harder dan bij een koophuis. Bij een koophuis betaal je je huis ook minimaal 2x over de totale looptijd heen. (Want rente.)

[ Voor 6% gewijzigd door bertvanoosten op 13-03-2018 14:56 ]

- Spacecowboy

- Registratie: September 2000

- Laatst online: 10-06 11:10

XBL: Biggmans

Nee, maar over 20 jaar heb je met een koophuis wel een huis wat daadwerkelijk van jou is. En dat is bij huren niet het geval. Daar heb je voor dat geld alleen gewoond.unezra schreef op dinsdag 13 maart 2018 @ 14:07:

@kazz1980 Ik vind eigenlijk dat die 100% nog verder om laag mag. Maak d'r maar 90% van.

Wellicht nivelleert dat de huizenprijzen een beetje én leert het mensen de waarde van zo'n gigantische schuld beter beseffen. (En er dus wellicht verstandiger mee om gaan.)

Je gooit met een huurhuis geen geld in de prullenbak, niet per-se veel harder dan bij een koophuis. Bij een koophuis betaal je je huis ook minimaal 2x over de totale looptijd heen. (Want rente.) Die vermogensopbouw is veel kleiner dan je denkt en een groot deel van de vermogensopbouw waar mensen het vaak over hebben, gaat uit van waardestijging terwijl dat geen vanzelfsprekendheid is.

HENG HENG

- !null

- Registratie: Maart 2008

- Laatst online: 03-06 21:26

Over de afgelopen 5 jaar gezien is huren weggegooid geld. Over de 5 jaar daarvoor gezien was huren juist een heel goed idee dat huurders een hoop geld heeft bespaard. Zo hebben we die discussie ook weer gehad

On topic: overwaarde gebruiken lijkt inderdaad vooral zin te hebben als je naar een andere regio of een lager segment wil overstappen.

Maar omdat je misschien ook naar een behoorlijk lagere rente (ligt eraan waar je nu op zit) kan het al met al interessant zijn om ook naar hetzelfde of hoger segment al dan niet in dezelfde regio te kijken.

Zelf zou ik fors groter kunnen gaan wonen, door overwaarde en te lenen bedrag maximaal te gebruiken. Dat wil ik niet, maar het kan wel, en de maandlasten zouden dan nog enigzins meevallen, dankzij de lage rente.

On topic: overwaarde gebruiken lijkt inderdaad vooral zin te hebben als je naar een andere regio of een lager segment wil overstappen.

Maar omdat je misschien ook naar een behoorlijk lagere rente (ligt eraan waar je nu op zit) kan het al met al interessant zijn om ook naar hetzelfde of hoger segment al dan niet in dezelfde regio te kijken.

Zelf zou ik fors groter kunnen gaan wonen, door overwaarde en te lenen bedrag maximaal te gebruiken. Dat wil ik niet, maar het kan wel, en de maandlasten zouden dan nog enigzins meevallen, dankzij de lage rente.

Ampera-e (60kWh) -> (66kWh)

Elektrische camper (80kWh)

- BastaRhymez

- Registratie: Januari 2014

- Niet online

Leuke discussie hier

Zitten zelf in een soortgelijke situatie als TS en overwegen wel om te verhuizen. Waarom? Omdat het kan én dat we voor ongeveer dezelfde maandlasten als nu groter en ruimer kunnen wonen. Kost het ons geld, ja natuurlijk gaat het ons geld kosten! Verhuizen is niet gratis, maar het gaat natuurlijk om het totaalplaatje en niet alleen om de kosten die bij verhuizen (of opbrengsten bij extra aflossen) komen kijken.

Maar om terug te gaan naar de situatie van TS:

Huis gekocht voor 220k (in 2011)

Hypotheek afgesloten van 250k

Hypotheekrente van 4,2% (200k bankspaar en 50k aflossingsvrij)

Huis mogelijk verkopen voor 330k (80k overwaarde)

Geschatte maandlasten (heb even een internet tooltje ingevuld, dus aanname, wellicht kan TS juiste gegevens posten):

bankspaar: 700 euro bruto rente en +/- 280 inleg

aflosvrij: 175 euro bruto

totale maandlasten: 700+280+175 = 1.155 euro / maand (bruto)

Om dezelfde maandlasten (zonder rekening te houden met eenmalige kosten, zoals kosten koper, verhuiskosten, notariskosten, etc.) te houden, kan TS (bij overgang naar een 100% annuitaire hypotheek) met een rente vaste periode van 30 jaar a 3.05% (niet heel logisch, aangezien de aftrek korter is dan 30 jaar, maar dit het minst gunstige scenario is), kan TS ongeveer 280k lenen.

Met dit bedag + 80k overwaarde kan TS op zoek naar een woning rondom de 350k.

De vraag is dus of TS voor die prijs meer wooncomfort, gezellige buren, etc. terug zal vinden tov zijn huidige woning.

Gezien het geringe prijsverschil (20k) tussen verkoopwaarde en aankoopwaarde van een ander huis (om dezelfde maandlasten te behouden) is zéér gering! Kans is groot, dat het nieuwe huis net zo hard in waarde is gestegen dan zijn eigen huis.

En ja, dan komen de opmerkingen over eenmalige kosten om de hoek kijken... Weegt het dan nog op om te verhuizen en de overwaarde te "cashen"?

Zitten zelf in een soortgelijke situatie als TS en overwegen wel om te verhuizen. Waarom? Omdat het kan én dat we voor ongeveer dezelfde maandlasten als nu groter en ruimer kunnen wonen. Kost het ons geld, ja natuurlijk gaat het ons geld kosten! Verhuizen is niet gratis, maar het gaat natuurlijk om het totaalplaatje en niet alleen om de kosten die bij verhuizen (of opbrengsten bij extra aflossen) komen kijken.

Maar om terug te gaan naar de situatie van TS:

Huis gekocht voor 220k (in 2011)

Hypotheek afgesloten van 250k

Hypotheekrente van 4,2% (200k bankspaar en 50k aflossingsvrij)

Huis mogelijk verkopen voor 330k (80k overwaarde)

Geschatte maandlasten (heb even een internet tooltje ingevuld, dus aanname, wellicht kan TS juiste gegevens posten):

bankspaar: 700 euro bruto rente en +/- 280 inleg

aflosvrij: 175 euro bruto

totale maandlasten: 700+280+175 = 1.155 euro / maand (bruto)

Om dezelfde maandlasten (zonder rekening te houden met eenmalige kosten, zoals kosten koper, verhuiskosten, notariskosten, etc.) te houden, kan TS (bij overgang naar een 100% annuitaire hypotheek) met een rente vaste periode van 30 jaar a 3.05% (niet heel logisch, aangezien de aftrek korter is dan 30 jaar, maar dit het minst gunstige scenario is), kan TS ongeveer 280k lenen.

Met dit bedag + 80k overwaarde kan TS op zoek naar een woning rondom de 350k.

De vraag is dus of TS voor die prijs meer wooncomfort, gezellige buren, etc. terug zal vinden tov zijn huidige woning.

Gezien het geringe prijsverschil (20k) tussen verkoopwaarde en aankoopwaarde van een ander huis (om dezelfde maandlasten te behouden) is zéér gering! Kans is groot, dat het nieuwe huis net zo hard in waarde is gestegen dan zijn eigen huis.

En ja, dan komen de opmerkingen over eenmalige kosten om de hoek kijken... Weegt het dan nog op om te verhuizen en de overwaarde te "cashen"?

Verwijderd

Er valt niks te 'cashen' bij zulke 'overwaardes'.

Wil je echt 'cashen' dan moet je gewoon je huis aflossen zodat je tegen de pensioengerechtigde leeftijd (of liefst eerder) geen hypotheeklasten meer hebt.

Wil je echt 'cashen' dan moet je gewoon je huis aflossen zodat je tegen de pensioengerechtigde leeftijd (of liefst eerder) geen hypotheeklasten meer hebt.

- Spacecowboy

- Registratie: September 2000

- Laatst online: 10-06 11:10

XBL: Biggmans

Ik zou toch aannemen dat dat het doel is met elke hypotheek. Over 20 jaar wil ik toch wel van mijn hypotheek af zijn. En gewoon het huis bezitten.Verwijderd schreef op woensdag 14 maart 2018 @ 14:32:

Er valt niks te 'cashen' bij zulke 'overwaardes'.

Wil je echt 'cashen' dan moet je gewoon je huis aflossen zodat je tegen de pensioengerechtigde leeftijd (of liefst eerder) geen hypotheeklasten meer hebt.

HENG HENG

- Ardbeg10

- Registratie: Mei 2009

- Laatst online: 07-06 13:47

:strip_icc():strip_exif()/u/303439/ardbeg-10-year.jpg?f=community)

Huren is zeker niet zondermeer geld weggooien, zoals ook eerder is aangehaald. Een mooie tool is bijvoorbeeld dit: http://www.huis-kopen-of-huren.nl/

Als je een beetje speelt met deze tool kom je erachter dat of kopen wel of niet beter is dan huren vooral afhankelijk is van je verwachting van de stijging van de huizenprijzen.

Wat me meteen bij m'n tweede punt brengt...

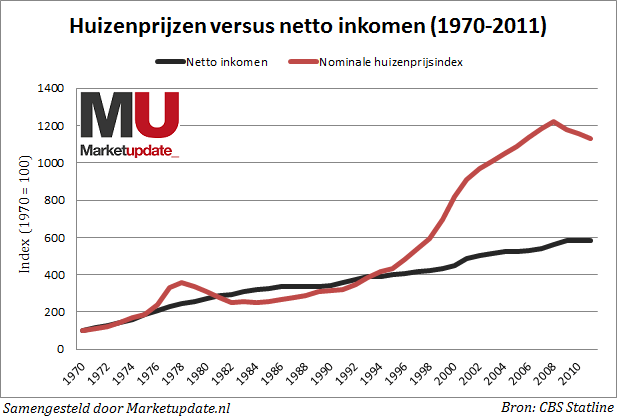

Huizenprijzen zijn sinds halverwege jaren '90 historisch gezien gigantisch hoog. Ter illustratie: Toen mijn opa in de jaren '70 een huis kocht kon hij z'n hypotheek op één salaris in 20 jaar aflossen (met gezin van vijf kinderen). Tegenwoordig is een hypotheek op twee salarissen in 30 jaar aflossen toch echt wel de norm. Dat terwijl we nou niet zo ontzettend veel meer zijn gaan verdienen de afgelopen decennia:

De verhouding tussen gemiddeld inkomen en huizenprijs is nog nooit zo uit verhouding geweest als tegenwoordig. Gemiddeld inkomen sinds begin jaren 90 is ca. 50% gestegen. Wanneer dit inflatie gecorrigeerd wordt blijft er amper een stijging over. Huizenprijzen zijn sindsdien wel met 300% gestegen.

We hebben dus amper meer te besteden, maar hebben het bezit van een woning dermate hoog aangeschreven staan dat we bereid zijn er flink meer voor te betalen / onszelf voor in de schulden te steken.

EDIT: Owja, en kijk die "gigantische" crash eens na 2008... We weten allemaal wat voor een vervelende gevolgen dit deukje al had voor veel mensen. En stel je nu eens voor dat maximale hoogte van je hypotheek niet gereguleerd zou worden door de overheid, en er vervolgens een echte crash komt... Stof tot nadenken lijkt me.

Als je een beetje speelt met deze tool kom je erachter dat of kopen wel of niet beter is dan huren vooral afhankelijk is van je verwachting van de stijging van de huizenprijzen.

Wat me meteen bij m'n tweede punt brengt...

Huizenprijzen zijn sinds halverwege jaren '90 historisch gezien gigantisch hoog. Ter illustratie: Toen mijn opa in de jaren '70 een huis kocht kon hij z'n hypotheek op één salaris in 20 jaar aflossen (met gezin van vijf kinderen). Tegenwoordig is een hypotheek op twee salarissen in 30 jaar aflossen toch echt wel de norm. Dat terwijl we nou niet zo ontzettend veel meer zijn gaan verdienen de afgelopen decennia:

De verhouding tussen gemiddeld inkomen en huizenprijs is nog nooit zo uit verhouding geweest als tegenwoordig. Gemiddeld inkomen sinds begin jaren 90 is ca. 50% gestegen. Wanneer dit inflatie gecorrigeerd wordt blijft er amper een stijging over. Huizenprijzen zijn sindsdien wel met 300% gestegen.

We hebben dus amper meer te besteden, maar hebben het bezit van een woning dermate hoog aangeschreven staan dat we bereid zijn er flink meer voor te betalen / onszelf voor in de schulden te steken.

EDIT: Owja, en kijk die "gigantische" crash eens na 2008... We weten allemaal wat voor een vervelende gevolgen dit deukje al had voor veel mensen. En stel je nu eens voor dat maximale hoogte van je hypotheek niet gereguleerd zou worden door de overheid, en er vervolgens een echte crash komt... Stof tot nadenken lijkt me.

[ Voor 11% gewijzigd door Ardbeg10 op 14-03-2018 15:49 ]

- BastaRhymez

- Registratie: Januari 2014

- Niet online

Vergeet ook niet dat vroeger de norm was om een aflossingsvrije hypotheek af te sluiten.

Sommigen hadden (en hebben) de discipline om af te lossen, maar sommigen ook niet...

Nu is de norm, dat je (mits je geen oude hypotheekvorm meeneemt) dat je verplicht binnen 30 jaar moet aflossen. Natuurlijk is de rente vandaag de dag (extreem) laag, waardoor je nu wellicht zelfs wat goedkoper uit bent dan een aflossingsvrije hypotheek met 8% rente (wat toen geen uitzondering was). Maar niet iedereen met een verplichte aflos hypotheek heeft een extreem lage rente. Zelf betaal ik 4,85% rente. Dat zou nu ruim 2% lager kunnen... Maar in mijn optiek was het toen de juiste keuze om vast te zetten...

Maar gelukkig kunnen wij (vrouw en ik) dit "makkelijk" dragen

Sommigen hadden (en hebben) de discipline om af te lossen, maar sommigen ook niet...

Nu is de norm, dat je (mits je geen oude hypotheekvorm meeneemt) dat je verplicht binnen 30 jaar moet aflossen. Natuurlijk is de rente vandaag de dag (extreem) laag, waardoor je nu wellicht zelfs wat goedkoper uit bent dan een aflossingsvrije hypotheek met 8% rente (wat toen geen uitzondering was). Maar niet iedereen met een verplichte aflos hypotheek heeft een extreem lage rente. Zelf betaal ik 4,85% rente. Dat zou nu ruim 2% lager kunnen... Maar in mijn optiek was het toen de juiste keuze om vast te zetten...

Maar gelukkig kunnen wij (vrouw en ik) dit "makkelijk" dragen

Dat is nog maar een paar jaar 'vanzelfsprekend'. Tot ik meen 2014 zijn er héél veel aflossingsvrije hypotheken verstrekt. Na 30 jaar rente betalen is de schuld dan nog precies net zo groot als op de dag dat men bij de notaris de handtekening onder het contract zette.Spacecowboy schreef op woensdag 14 maart 2018 @ 14:53:

[...]

Ik zou toch aannemen dat dat het doel is met elke hypotheek. Over 20 jaar wil ik toch wel van mijn hypotheek af zijn. En gewoon het huis bezitten.

Met het vervallen van de HRA er ook nog bij vanaf 2031 gaat dat nog uitdagende situaties opleveren binnen de groep die dan 60+ is. Niet bij iedereen natuurlijk, maar toch wel bij een aantal. Lekker herfinancieren als je pensioen voor de deur staat en de banken je niet opnieuw 30 jaar aflossingsvrij geven.

Zelfs een relatief kleine hypotheekschuld kan dan problemen geven.

Vorige woning sinds 2017 gasvrij zonder rekening van Liander. 2022 Doen we het kunstje opnieuw bij Enexis.

@kazz1980 voor 99% van de mensen die nu die 3% kosten koper niet op kan brengen zou als je wel alles mocht lenen nog steeds geen huis kunnen kopen. Als je alles mocht lenen, waren de huizenprijzen nog harder gestegen en betaalde iedereen gewoon meer voor hetzelfde huis.

Wij zitten ook in dezelfde situatie als TS. Verhuizen naar een duurdere woning is goedkoper, omdat je de overwaarde kan gebruiken en bij het kopen van een andere woning de rentevaste periode kwijt bent. Er is alleen bar weinig te koop op dit moment in de prijsrange 300k-500k in de randstad steden.

Overigens met @unezra eens. Maximaal 90% lenen lijkt mij ook een betere norm. Mensen weten gewoon niet wat het betekent om een lening aan te gaan voor een half miljoen euro. Dat besef zal er veel beter zijn als je eerst die 50k zelf moet ophoesten.

Wij zitten ook in dezelfde situatie als TS. Verhuizen naar een duurdere woning is goedkoper, omdat je de overwaarde kan gebruiken en bij het kopen van een andere woning de rentevaste periode kwijt bent. Er is alleen bar weinig te koop op dit moment in de prijsrange 300k-500k in de randstad steden.

Overigens met @unezra eens. Maximaal 90% lenen lijkt mij ook een betere norm. Mensen weten gewoon niet wat het betekent om een lening aan te gaan voor een half miljoen euro. Dat besef zal er veel beter zijn als je eerst die 50k zelf moet ophoesten.

[ Voor 18% gewijzigd door Z___Z op 14-03-2018 21:52 ]

- !null

- Registratie: Maart 2008

- Laatst online: 03-06 21:26

Hoeft ook niet meteen een half miljoen te zijn. Bovendien als je naar de 90% gaat sluit je wel mensen uit. Ja die kunnen dan gaan huren ja, maar dan bouwen ze ook minder op. Dus dat zou dan je kansen verkleinen, voor die mensen.

Lijkt mij beter om, ook met NHG, dan gewoon een risico opslag te hanteren voor die menden die boven de 90% lenen.

Lijkt mij beter om, ook met NHG, dan gewoon een risico opslag te hanteren voor die menden die boven de 90% lenen.

Ampera-e (60kWh) -> (66kWh)

Elektrische camper (80kWh)

- Sport_Life

- Registratie: Mei 2002

- Laatst online: 22:49

Solvitur ambulando

Die 100% ltv moet niet omlaag, maar de leencapaciteit kan (flink) omlaag bij hogere inkomens. Bij de aanschaf van onze nieuwe woning ging ik uit van maandelijkse lasten van zo'n 1.200 euro bruto. Dat is gelukt met een (klein) deel aflossingsvrij en een groot deel overwaarde van de huidige woning. En ja de aanschafprijs ligt boven de half miljoen..unezra schreef op dinsdag 13 maart 2018 @ 14:07:

@kazz1980 Ik vind eigenlijk dat die 100% nog verder om laag mag. Maak d'r maar 90% van.

Wellicht nivelleert dat de huizenprijzen een beetje én leert het mensen de waarde van zo'n gigantische schuld beter beseffen. (En er dus wellicht verstandiger mee om gaan.)

Je gooit met een huurhuis geen geld in de prullenbak, niet per-se veel harder dan bij een koophuis. Bij een koophuis betaal je je huis ook minimaal 2x over de totale looptijd heen. (Want rente.) Die vermogensopbouw is veel kleiner dan je denkt en een groot deel van de vermogensopbouw waar mensen het vaak over hebben, gaat uit van waardestijging terwijl dat geen vanzelfsprekendheid is.

Van de bank kunnen we een hypotheek krijgen met maandlasten van 2.500 euro .. Worst case (rentestijging & partner en ik uit elkaar icm dalende huizenprijzen) zou ik dan een flink risico lopen. Ik laat me niet snel verleiden tot de aanschaf van dergelijke woningen, maar vind dat zorgwekkender dan mensen die iets meer dan 100% van de waarde lenen, zolang je niet hoeft te verkopen is er niet zoveel aan de hand.

Maar laten we nog even wachten met dit soort maatregelen tot we ons appartement hebben verkocht, daarna heb ik alles 20 jaar vast staan en interesseert het mij niet wat er met de huizenprijzen gebeurt

[ Voor 15% gewijzigd door Sport_Life op 14-03-2018 22:46 ]

PV: 9360 WP WZW/ONO | Warmtepomp: Toshiba Estia 8kW 3fase | A+++ | 2x Zappi v2.1

- unezra

- Registratie: Maart 2001

- Laatst online: 08-06 13:21

Ceci n'est pas un sous-titre.

@!null Natuurlijk sluit je mensen uit. Dat doe je altijd. Als iemand een inkomen heeft van €2500 per maand komt diegene ook niet in aanmerking voor een huis van een half miljoen.

Juist door de maximale leensom verder omlaag te brengen, denk ik dat de huizenprijzen zakken en mensen verantwoorder gaan lenen. Zelfde voor afbouw HRA. Absoluut vervelend, het scheelt ook voor ons best geld maar heel veel mensen kopen een huis dusdanig op het randje dat de ze HRA nodig hebben om goed rond te kunnen komen. Dat is een ongezonde situatie. Je moet een huis kopen zónder HRA, de HRA mag een leuk extratje zijn, niet meer.

Juist door de maximale leensom verder omlaag te brengen, denk ik dat de huizenprijzen zakken en mensen verantwoorder gaan lenen. Zelfde voor afbouw HRA. Absoluut vervelend, het scheelt ook voor ons best geld maar heel veel mensen kopen een huis dusdanig op het randje dat de ze HRA nodig hebben om goed rond te kunnen komen. Dat is een ongezonde situatie. Je moet een huis kopen zónder HRA, de HRA mag een leuk extratje zijn, niet meer.

Ná Scaoll. - Don’t Panic.

- !null

- Registratie: Maart 2008

- Laatst online: 03-06 21:26

HRA afbouwen ben ik het zeker mee eens. Nergens goed voor met het huidige systeem.

Ampera-e (60kWh) -> (66kWh)

Elektrische camper (80kWh)

Het zorgt er alleen voor dat je eerste huis niet zo duur kan zijn. Elk volgend huis zou je met de aflossing van je eerste huis kunnen betalen. Zodra het de nieuwe normaal is dat je eerst moet sparen voor je een huis kan kopen, gaan mensen die een huis willen kopen vanzelf sparen. Mensen die voor het kopen van een huis niet kunnen sparen zijn ook de mensen die het eerst in de problemen komen als de huizenprijzen dalen of de rente stijgt.!null schreef op woensdag 14 maart 2018 @ 22:39:

Hoeft ook niet meteen een half miljoen te zijn. Bovendien als je naar de 90% gaat sluit je wel mensen uit. Ja die kunnen dan gaan huren ja, maar dan bouwen ze ook minder op. Dus dat zou dan je kansen verkleinen, voor die mensen.

Lijkt mij beter om, ook met NHG, dan gewoon een risico opslag te hanteren voor die menden die boven de 90% lenen.

- Spacecowboy

- Registratie: September 2000

- Laatst online: 10-06 11:10

XBL: Biggmans

Wij hebben een dergelijke truc ook toegepast.Sport_Life schreef op woensdag 14 maart 2018 @ 22:40:

[...]

Die 100% ltv moet niet omlaag, maar de leencapaciteit kan (flink) omlaag bij hogere inkomens. Bij de aanschaf van onze nieuwe woning ging ik uit van maandelijkse lasten van zo'n 1.200 euro bruto. Dat is gelukt met een (klein) deel aflossingsvrij en een groot deel overwaarde van de huidige woning. En ja de aanschafprijs ligt boven de half miljoen..

Van de bank kunnen we een hypotheek krijgen met maandlasten van 2.500 euro .. Worst case (rentestijging & partner en ik uit elkaar icm dalende huizenprijzen) zou ik dan een flink risico lopen. Ik laat me niet snel verleiden tot de aanschaf van dergelijke woningen, maar vind dat zorgwekkender dan mensen die iets meer dan 100% van de waarde lenen, zolang je niet hoeft te verkopen is er niet zoveel aan de hand.

Maar laten we nog even wachten met dit soort maatregelen tot we ons appartement hebben verkocht, daarna heb ik alles 20 jaar vast staan en interesseert het mij niet wat er met de huizenprijzen gebeurt

Wij hebben alles al rond en wonen nu al 2 maanden, dus wat mij betreft....

HENG HENG

- henkyyyyyyy

- Registratie: Juni 2001

- Laatst online: 05-05 15:28

:strip_icc():strip_exif()/u/26574/nwo.jpg?f=community)

Wow, wat een hoop reacties zeg...

Dank daarvoor!

Ik moet ze nog wel even uitgebreid lezen, maar dan weten jullie dat ik nog niet uit dit topic vertrokken ben

Beetje druk de afgelopen dagen.

Dank daarvoor!

Ik moet ze nog wel even uitgebreid lezen, maar dan weten jullie dat ik nog niet uit dit topic vertrokken ben

Beetje druk de afgelopen dagen.

I am nobody ! Why ??? Cause nobody is perfect !! :)

- kazz1980

- Registratie: Juni 2001

- Laatst online: 18-02 09:34

Goh... Ik hier?

Dit vind ik dus betutteling... Ik weet prima dat geld lenen niet hetzelfde is als geld kado krijgen... Eerst een bedrag moeten ophoesten gaat in die bewustwording voor mij niets uitmaken. En ik denk voor de meeste mensen niet! Maar als de norm naar 90% gaat betekent het in mijn situatie wel dat ik een huis kopen met een beetje pech nog tot wel 10 jaar uit moet stellen. En dus dat het er misschien helemaal niet meer van komt.... En dat is vervelend voor mij persoonlijk - maar maak me grotere zorgen om wat dat met de huizenmarkt gaat doen - als starters het geld niet meer bij elkaar kunnen krijgen om een eerste huis te kopen (vergeet niet dat zij straks na een studie ook nog 20 jaar lang een studieschuld van 40-50.000 euro op moeten geven!), dan kunnen de mensen in een starterswoning het huis niet meer verkopen en dus niet doorstromen... En zo raakt de hele huizenmarkt op slot.Z___Z schreef op woensdag 14 maart 2018 @ 21:50:

@kazz1980 voor 99% van de mensen die nu die 3% kosten koper niet op kan brengen zou als je wel alles mocht lenen nog steeds geen huis kunnen kopen. Als je alles mocht lenen, waren de huizenprijzen nog harder gestegen en betaalde iedereen gewoon meer voor hetzelfde huis.

Wij zitten ook in dezelfde situatie als TS. Verhuizen naar een duurdere woning is goedkoper, omdat je de overwaarde kan gebruiken en bij het kopen van een andere woning de rentevaste periode kwijt bent. Er is alleen bar weinig te koop op dit moment in de prijsrange 300k-500k in de randstad steden.

Overigens met @unezra eens. Maximaal 90% lenen lijkt mij ook een betere norm. Mensen weten gewoon niet wat het betekent om een lening aan te gaan voor een half miljoen euro. Dat besef zal er veel beter zijn als je eerst die 50k zelf moet ophoesten.

Goed verhaal. (echt!).Z___Z schreef op woensdag 14 maart 2018 @ 23:15:

[...]

Het zorgt er alleen voor dat je eerste huis niet zo duur kan zijn. Elk volgend huis zou je met de aflossing van je eerste huis kunnen betalen. Zodra het de nieuwe normaal is dat je eerst moet sparen voor je een huis kan kopen, gaan mensen die een huis willen kopen vanzelf sparen. Mensen die voor het kopen van een huis niet kunnen sparen zijn ook de mensen die het eerst in de problemen komen als de huizenprijzen dalen of de rente stijgt.

Alleen waar het meteen mis gaat is het tekort aan huurwoningen. Iedereen (zonder oud geld) zal dus eerst MOETEN huren. Er is nu al een enorm tekort aan huurhuizen met als gevolg dat je snel aangewezen bent op huurhuizen die eigenlijk duurder zijn dan je zou willen (zie mijn huidige woning!). En veelal niet eens duurder omdat het zulke geweldige huizen zijn - maar simpelweg door veel vraag - weinig aanbod! Verhuurders kunnen alles vragen! Iedere maand hoge huur? Vergeet het sparen dan maar. En daar zit ik nu dus. In een huur appartementje waar ik niet echt gelukkig mee ben voor wel veel geld in de maand terwijl ik iedere maand mijn uiterste best moet doen om een beetje geld bij mekaar te sparen om straks na 10 jaar sparen in een prut appartementje hopelijk eindelijk eens een huis te kunnen kopen (als die 100% in de tussentijd niet omlaag gaat...). En dat is dus nog met een redelijk dik salaris.... Voor een starter op de arbeidsmarkt is het gewoon echt haast niet meer te doen (zeker niet als éénverdiener).

Ik heb circa 10 jaar een mooi eigen huis gehad (toen nog met een partner). Kostte in de maand ongeveer hetzelfde als mijn huidige huur (daarbij meegerekend onderhoud, afschrijvingen, belastingen, etc). Ons verzamelinkomen was toen nog lager dan mijn huidige inkomen... Toen konden we het prima regelen en ook prima opbrengen. Nu lukt het dus niet meer. Inmiddels al 7 jaar bezig...En dat blijft een bizarre situatie!

En wat overwaarde betreft (@ts), ik zou daar vooral niet teveel op blind staren. Ja, je kunt misschien leuke winst pakken door nu te verkopen en met gunstige rente een nieuw huis te kopen. Maar veel belangrijker is in mijn ogen dat je gewoon gelukkig bent in het huis waar je woont. Is dat het huidige huis, dan lekker blijven zitten! En wil je toch al wel naar iets nieuws, dan is het misschien wel een mooi moment om eens rond te kijken! Maar die overwaarde - tja, die moet toch meteen weer in de nieuwe woning!

[ Voor 30% gewijzigd door kazz1980 op 15-03-2018 23:44 ]

hier stond iets interessants, maar het is even weg...

- Dido

- Registratie: Maart 2002

- Laatst online: 09-06 19:11

heforshe

Hoe is het dan in hemelsnaam mogelijk dat dit probleme niet optreedt in andere landen, waar je zelfs maar tot 80% kunt lenen? De huizenmarkt in Duitsland geldt juist als een hele stabiele markt, terwijl die volgens jouw horrorscenario dus volledig op slot zou moeten zitten...kazz1980 schreef op donderdag 15 maart 2018 @ 23:33:

Dit vind ik dus betutteling... Ik weet prima dat geld lenen niet hetzelfde is als geld kado krijgen... Eerst een bedrag moeten ophoesten gaat in die bewustwording voor mij niets uitmaken. En ik denk voor de meeste mensen niet! Maar als de norm naar 90% gaat betekent het in mijn situatie wel dat ik een huis kopen met een beetje pech nog tot wel 10 jaar uit moet stellen. En dus dat het er misschien helemaal niet meer van komt.... En dat is vervelend voor mij persoonlijk - maar maak me grotere zorgen om wat dat met de huizenmarkt gaat doen - als starters het geld niet meer bij elkaar kunnen krijgen om een eerste huis te kopen (vergeet niet dat zij straks na een studie ook nog 20 jaar lang een studieschuld van 40-50.000 euro op moeten geven!), dan kunnen de mensen in een starterswoning het huis niet meer verkopen en dus niet doorstromen... En zo raakt de hele huizenmarkt op slot.

Wat je doorgaans ziet is dat mensen toch hun huis willen verkopen en daardoor net zo lang met de prijs zakken tot ze hem verkocht krijgen. Dus kunnen mensen straks nog maar 80% lenen dan zal dat betekenen dat de vraag dusdanig afneemt dat we misschien wel een 10% prijsdaling zien. Dat zou alleen maar goed zijn

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- Harrie_

- Registratie: Juli 2003

- Niet online

⠀ 🔴 🔴 🔴 🔴 🔴

/u/89193/crop5913059561374.png?f=community)

Duitsland heeft ook een iets lagere bevolkingsdichtheid dan Nederland, daarmee ligt de grondprijs ook een stuk lager. Ik kom geregeld in Duitsland en zie daar ooit huizen te koop staan (op courante locaties) die je in Nederland voor dat geld alleen kan krijgen in de kop van Groningen of in Zeeuws-Vlaanderen.Dido schreef op vrijdag 16 maart 2018 @ 13:45:

[...]

Hoe is het dan in hemelsnaam mogelijk dat dit probleme niet optreedt in andere landen, waar je zelfs maar tot 80% kunt lenen? De huizenmarkt in Duitsland geldt juist als een hele stabiele markt, terwijl die volgens jouw horrorscenario dus volledig op slot zou moeten zitten...

Verder hebben wij hier in Nederland, dat komt in /24 nog weleens voorbij, ooit gekozen voor hypotheekrenteaftrek; wat de prijs ook alleen maar verder heeft opgedreven.

Toen ik vorig jaar naar mijn nieuwe woning aan het zoeken was kwam ik in mijn iets bovenmodale prijsklasse op Funda allerlei krotten tegen (klaar voor sloop) en lege kavels. Als je dan vervolgens enkele tonnen neerlegt voor een huis betaal je dat geld dus feitelijk voor de grond. Dat er toevallig een huis opstaat is dan mooi meegomen...

Hoeder van het Noord-Meierijse dialect

- kazz1980

- Registratie: Juni 2001

- Laatst online: 18-02 09:34

Goh... Ik hier?

Voor een deel omdat het daar al heel lang zo is en de huizenmarkt aldaar daarop ingesteld is. Mede daarom hebben ze in Duitsland niet die enorme bubbel gezien die we hier in Nederland wél hadden. Verder is Duitsland een stuk groter en is de woningnood daar (voor zover ik weet!) kleiner.... Maar goed - ik weet van de Duitse huizenmarkt uiteindelijk ook niet gek veel natuurlijk! Enkel dat deze totaal niet te vergelijken is met de Nederlandse... Probleem in Nederland is dat de huizenprijzen relatief hoog zijn, er een groot tekort is aan (betaalbare) huurwoningen, de regelgeving m.b.t. toeslagen en sociale huur wat krom in elkaar zit (door gebruik van absolute grenzen ipv een geleidende schaal). En we proberen dit nu even in sneltreinvaart te fixen door enkel dat percentage dat geleend mag worden t.o.v. de waarde van een woning omlaag te krikken. Dat gaat niet... (is althans mijn mening). Ik kon 15 jaar terug met mijn starters salaris prima een huis kopen én dat ook nog prima opbrengen. Nu kan ik geen huis meer kopen en ik verwacht dat voor mijn kinderen straks (als er niks veranderd) een huis kopen ook voorlopig geen optie zal zijn! Als ze gaan studeren zitten ze immers met een enorme studieschuld... en er vanuit gaande dat ze een goede baan krijgen mogen ze niet scheef huren en komen ze dus ook terecht in een (te) duur huurhuis waardoor sparen niet echt gaat lukken... Steeds meer mensen raken hiermee in de knoei. En ik hoor met name huizenbezitters er steeds over roepen dat het allemaal wel meevalt... (ja, ik geef toe: hier zit een stukje frustratie mijnerzijds... mea culpa!). Ik voorzie op korte termijn grote problemen en ik zit persoonlijk dus alweer zo'n 4-5 jaar met een probleem (en dat gaat nog zo'n 2-3 jaar duren, tenzij de regelingen in de tussentijd niet nóg strenger worden zoals menigeen ook hier wenst... dan duurt het enkel nog langer!). Ik werk me een slag in de rondte voor een meer dan prima salaris, maar ik hou onder de streep minder geld over dan 10 jaar geleden toen ik nog een prachtig eigen huis had.... Raar toch?Dido schreef op vrijdag 16 maart 2018 @ 13:45:

[...]

Hoe is het dan in hemelsnaam mogelijk dat dit probleme niet optreedt in andere landen, waar je zelfs maar tot 80% kunt lenen? De huizenmarkt in Duitsland geldt juist als een hele stabiele markt, terwijl die volgens jouw horrorscenario dus volledig op slot zou moeten zitten...

Geheel mee eens!! Maar dit wil men nu even in een paar jaar tijd er doorheen jakkeren... En dát gaat dus niet... Ik ben er helemaal voor dat we meer naar een systeem gaan als in Duitsland (al zal het nooit hetzelfde kunnen, simpelweg omdat wij een kleiner land zijn!) - alleen niet in het tempo waarin dat nu gaat. Dan vallen tientallen jaren lang enorm veel mensen (zoals ik) totaal buiten de boot. Dat is niet wenselijk en bovendien maken we daarmee het huizen probleem, mijns inziens, juist vele malen groter in plaats van dat we naar een gezondere huizenmarkt toe werken.... Want als die huizenprijzen inderdaad hard dalen (in de hogere segmenten is dit nu al ingezet!) zitten de huidige woningbezitters straks ineens massaal onder water. En dan? Kunnen zij dan nog wel verkopen? Kunnen ze nog wel een nieuwe woning kopen als ze een (grote) restschuld meezeulen?Tsurany schreef op vrijdag 16 maart 2018 @ 13:48:

[...]

Wat je doorgaans ziet is dat mensen toch hun huis willen verkopen en daardoor net zo lang met de prijs zakken tot ze hem verkocht krijgen. Dus kunnen mensen straks nog maar 80% lenen dan zal dat betekenen dat de vraag dusdanig afneemt dat we misschien wel een 10% prijsdaling zien. Dat zou alleen maar goed zijn

[ Voor 21% gewijzigd door kazz1980 op 16-03-2018 14:15 ]

hier stond iets interessants, maar het is even weg...

Waarom gaat dat niet? Enkel omdat de huizenprijzen wat stijgen de laatste twee jaar? Het grootste probleem is dat iedereen perse in of rondom een grote stad willen wonen, dan zal je de hoofdprijs moeten betalen. Maar met een normaal salaris is het geen enkel probleem om een woning te kopen buiten de grote steden. Dan zal je alleen wel je eisen moeten aanpassen.kazz1980 schreef op vrijdag 16 maart 2018 @ 14:02:

Geheel mee eens!! Maar dit wil men nu even in een paar jaar tijd er doorheen jakkeren... En dát gaat dus niet... Ik ben er helemaal voor dat we meer naar een systeem gaan als in Duitsland (al zal het nooit hetzelfde kunnen, simpelweg omdat wij een kleiner land zijn!) - alleen niet in het tempo waarin dat nu gaat. Dan vallen tientallen jaren lang enorm veel mensen (zoals ik) totaal buiten de boot. Dat is niet wenselijk en bovendien maken we daarmee het huizen probleem, mijns inziens, juist vele malen groter in plaats van dat we naar een gezondere huizenmarkt toe werken....

Maar een LTV van 100% nu en wellicht 90% over flink wat jaar tijd moet geen probleem zijn. Laat studenten even een jaar of twee thuis wonen na het afstuderen en ze hebben dat makkelijk bij elkaar gespaard. Je hoeft niet perse een eigen woning te kopen direct na je afstuderen.

Belangrijkste is dat we nieuwbouw blijven stimuleren, zowel voor sociale huur als voor verkoop. Het aantal nieuwbouwhuizen is tijdens de crisis achter gebleven waardoor we nu last hebben van een tekort, als dat weer flink gaat groeien zal je zien dat de prijzen ook sneller zullen zakken.

Maar je redeneert wel heel erg sterk vanuit je eigen positie, jij wilt perse nu een huis kopen dus de regels moeten daarom maar aangepast worden zodat jij meer kan lenen. Dat terwijl we op lange termijn juist gebaad zijn bij een gematigde daling van de huizenprijzen.

Sowieso zullen de problemen niet tientallen jaren aanhouden, we maken zulke enorme sprongen op basis van autonome mobiliteit dat ik verwacht dat heel veel mensen vanzelf de rustige regio's weer gaan opzoeken en gebruik maken van autonoom transport om naar de stad te komen.

SMA SB5.0 + 16x Jinko 310wp OWO + 10x Jinko 310wp WNW |--|--| Daikin 4MXM68N + 1x FTXA50AW + 3x FTXM20N

- kazz1980

- Registratie: Juni 2001

- Laatst online: 18-02 09:34

Goh... Ik hier?

Even over mijn situatie (die ik toch wel als enigszins typerend beschouw voor de situatie waar vele (her)starters op de woningmarkt zitten). Ik hoef helemaal niet méér te lenen... Sterker nog - op basis van mijn inkomen mag ik 350.000 euro lenen! Ik ben tevreden met een huis van 2 ton (en nee - dus helemaal niet in de grote dure stad...). Maar ja - dan moet je wel even 15-20.000 euro bij mekaar sprokkelen als je het goed wilt doen (en geen schuld wilt naast de hypotheek)... En bij 90% zou daar dus nog 20.000 euro bij opkomen... Dat krijg je niet bij elkaar gespaard in een paar jaar! (sterker nog: vooral door die hoge huur spaar ik nu slechts 2000 per jaar ongeveer... dus simpel rekensommetje wat er gebeurt als we daadwerkelijk op korte termijn richting die 90% gaan!).Tsurany schreef op vrijdag 16 maart 2018 @ 14:20:

[...]

Waarom gaat dat niet? Enkel omdat de huizenprijzen wat stijgen de laatste twee jaar? Het grootste probleem is dat iedereen perse in of rondom een grote stad willen wonen, dan zal je de hoofdprijs moeten betalen. Maar met een normaal salaris is het geen enkel probleem om een woning te kopen buiten de grote steden. Dan zal je alleen wel je eisen moeten aanpassen.

Maar een LTV van 100% nu en wellicht 90% over flink wat jaar tijd moet geen probleem zijn. Laat studenten even een jaar of twee thuis wonen na het afstuderen en ze hebben dat makkelijk bij elkaar gespaard. Je hoeft niet perse een eigen woning te kopen direct na je afstuderen.

Belangrijkste is dat we nieuwbouw blijven stimuleren, zowel voor sociale huur als voor verkoop. Het aantal nieuwbouwhuizen is tijdens de crisis achter gebleven waardoor we nu last hebben van een tekort, als dat weer flink gaat groeien zal je zien dat de prijzen ook sneller zullen zakken.