TL/DR: Er is een langlopende maatschappelijke discussie over het wel of niet korten van de pensioenuitkeringen. Uitstel van korten betekent doorschuiven van risico naar de volgende generaties. Graag jullie mening of de woordvoering door de grote pensioenfondsen over kortingen bij de huidige lage rentestand niet te veel wordt gevoerd vanuit de belangen van de huidige gepensioneerden, en te weinig vanuit de toekomstige generatie.

Vanochtend bracht de Telegraaf een interview met de voorzitter van het ABP over de eventuele pensioenkortingen: “ABP-topvrouw: pensioenkortingen zijn te voorkomen”

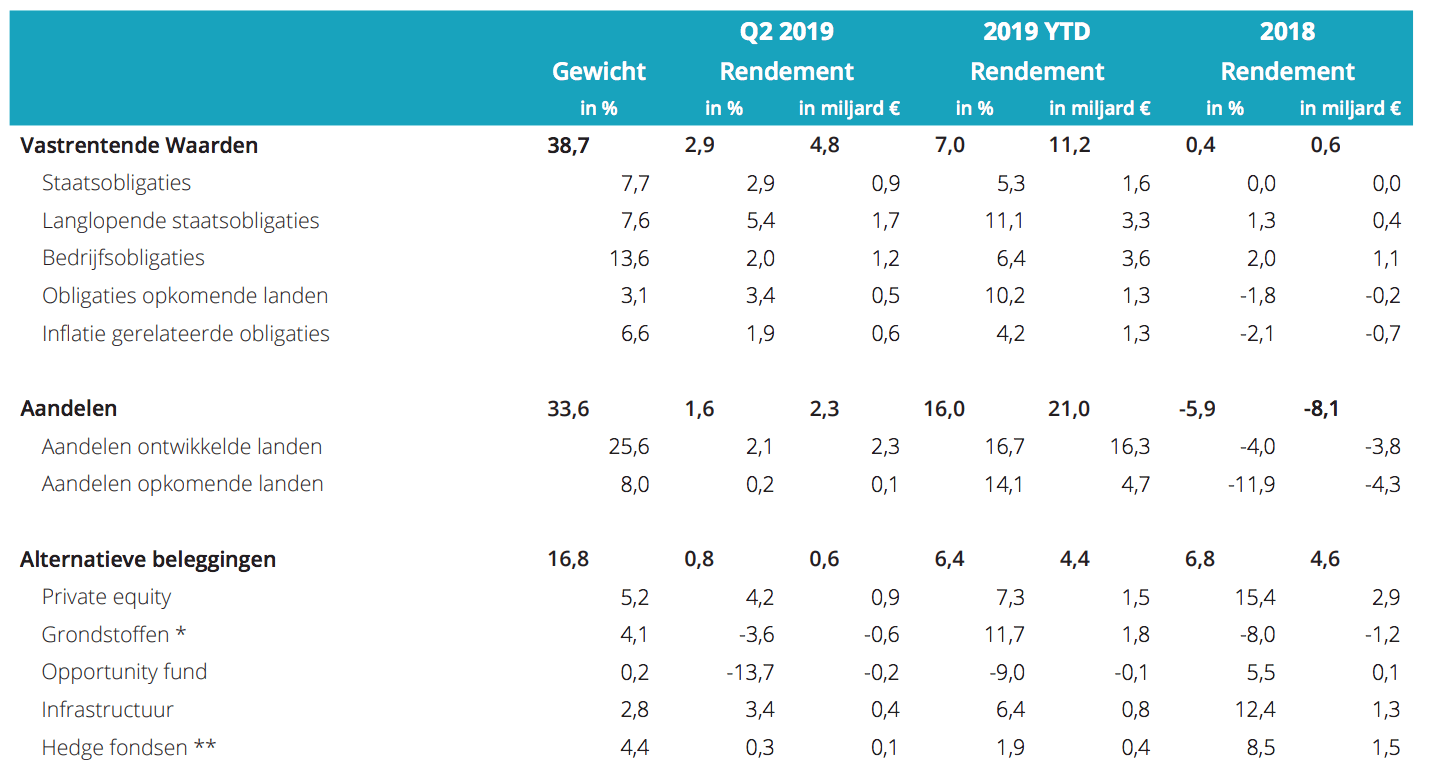

De ABP voorzitter stelt hierin dat de adviezen van onder andere de DNB te negatief zijn, en dat het ABP verwacht in de toekomst ruime rendementen te halen. Het hele verhaal belicht in mijn ogen het probleem veel te eenzijdig. De rendementen zijn uiteraard nog niet gehaald, en waarom het ABP zo zeker is over die rendementen is mij niet duidelijk. Het is in mijn ogen ook een dubbele boodschap om te zeggen dat pensioenen niet gegarandeerd zijn, maar de rendementen bij de beslissing over korten blijkbaar wel.

In het rondetafelgesprek van de Tweede Kamer over de effecten van de lage rentestanden afgelopen maandag (23 september) deed de bestuursvoorzitter van PFZW min of neer hetzelfde, door te stellen dat het vermogen in 12 jaar meer dan verdubbeld is (van 87 miljard, dekking 148% naar nu 235 miljard, dekking 92%) en dat het aan de “gewone Nederlander” niet is uit te leggen dat er gekort moet worden. (Zie video achteraan - 1:31:40)

Het punt werd direct beantwoord door Hans Hoogervorst (de voormalig minster van financiën, nu namens de IASB) die aangaf dat het ook nog nooit was voorgekonen dat circa 25-30% van hun beleggingen momenteel een negatief reëel rendement heeft. Waarop de PFZW voorzitter aangaf dat dat klopte, en dat hij hoopte dat dat morgen anders wordt. Wishfull thinking of een reëele blik op de toekomstige wereld?

Eerder heeft de NOS het probleem voor de jongere generaties beschreven: “Waarom draaien jongeren op voor het niet korten van pensioenen?”. Een punt dat wat mij betreft onvoldoende wordt aangestipt in alle berichten.

Misschien zit ik ernaast, maar ik hoor dit risico voor de jongere generaties zelden uit de mond van de woordvoerders van pensioenverzekeraars komen. Naar mijn mening belichten die de situatie veel te eenzijg, terwijl ze de hele groep (oud en jong) als deelnemers vertegenwoordigen.

Wat vinden jullie: is de beeldvorming vanuit de pensioenfondsen te eenzijdig? En zo ja, waarom gebeurt dat? Hebben jongeren geen stem in een vertegenwoorfiging, of laten ze die onvoldoende klinken? Is het uit desinteresse of zijn ze het eens met de pensioenfondsen dat we de DNB maar moeten passeren?

Vanochtend bracht de Telegraaf een interview met de voorzitter van het ABP over de eventuele pensioenkortingen: “ABP-topvrouw: pensioenkortingen zijn te voorkomen”

De ABP voorzitter stelt hierin dat de adviezen van onder andere de DNB te negatief zijn, en dat het ABP verwacht in de toekomst ruime rendementen te halen. Het hele verhaal belicht in mijn ogen het probleem veel te eenzijdig. De rendementen zijn uiteraard nog niet gehaald, en waarom het ABP zo zeker is over die rendementen is mij niet duidelijk. Het is in mijn ogen ook een dubbele boodschap om te zeggen dat pensioenen niet gegarandeerd zijn, maar de rendementen bij de beslissing over korten blijkbaar wel.

In het rondetafelgesprek van de Tweede Kamer over de effecten van de lage rentestanden afgelopen maandag (23 september) deed de bestuursvoorzitter van PFZW min of neer hetzelfde, door te stellen dat het vermogen in 12 jaar meer dan verdubbeld is (van 87 miljard, dekking 148% naar nu 235 miljard, dekking 92%) en dat het aan de “gewone Nederlander” niet is uit te leggen dat er gekort moet worden. (Zie video achteraan - 1:31:40)

Het punt werd direct beantwoord door Hans Hoogervorst (de voormalig minster van financiën, nu namens de IASB) die aangaf dat het ook nog nooit was voorgekonen dat circa 25-30% van hun beleggingen momenteel een negatief reëel rendement heeft. Waarop de PFZW voorzitter aangaf dat dat klopte, en dat hij hoopte dat dat morgen anders wordt. Wishfull thinking of een reëele blik op de toekomstige wereld?

Eerder heeft de NOS het probleem voor de jongere generaties beschreven: “Waarom draaien jongeren op voor het niet korten van pensioenen?”. Een punt dat wat mij betreft onvoldoende wordt aangestipt in alle berichten.

Misschien zit ik ernaast, maar ik hoor dit risico voor de jongere generaties zelden uit de mond van de woordvoerders van pensioenverzekeraars komen. Naar mijn mening belichten die de situatie veel te eenzijg, terwijl ze de hele groep (oud en jong) als deelnemers vertegenwoordigen.

Wat vinden jullie: is de beeldvorming vanuit de pensioenfondsen te eenzijdig? En zo ja, waarom gebeurt dat? Hebben jongeren geen stem in een vertegenwoorfiging, of laten ze die onvoldoende klinken? Is het uit desinteresse of zijn ze het eens met de pensioenfondsen dat we de DNB maar moeten passeren?

[ Voor 9% gewijzigd door Verwijderd op 27-09-2019 12:46 ]

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1740/shark.jpg?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

:strip_icc():strip_exif()/u/457275/crop567f46d99e1c4_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/30300/crop649b06535e901_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/658580/crop58cedbd7edb9a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/2919/kevlar_cone.jpg?f=community)

:strip_exif()/u/52705/233496.gif?f=community)

/u/87474/crop595240c4803bc_cropped.png?f=community)