Toen ik vandaag mijn ouders hielp kwam ik twee brieven tegen van de Rabobank.

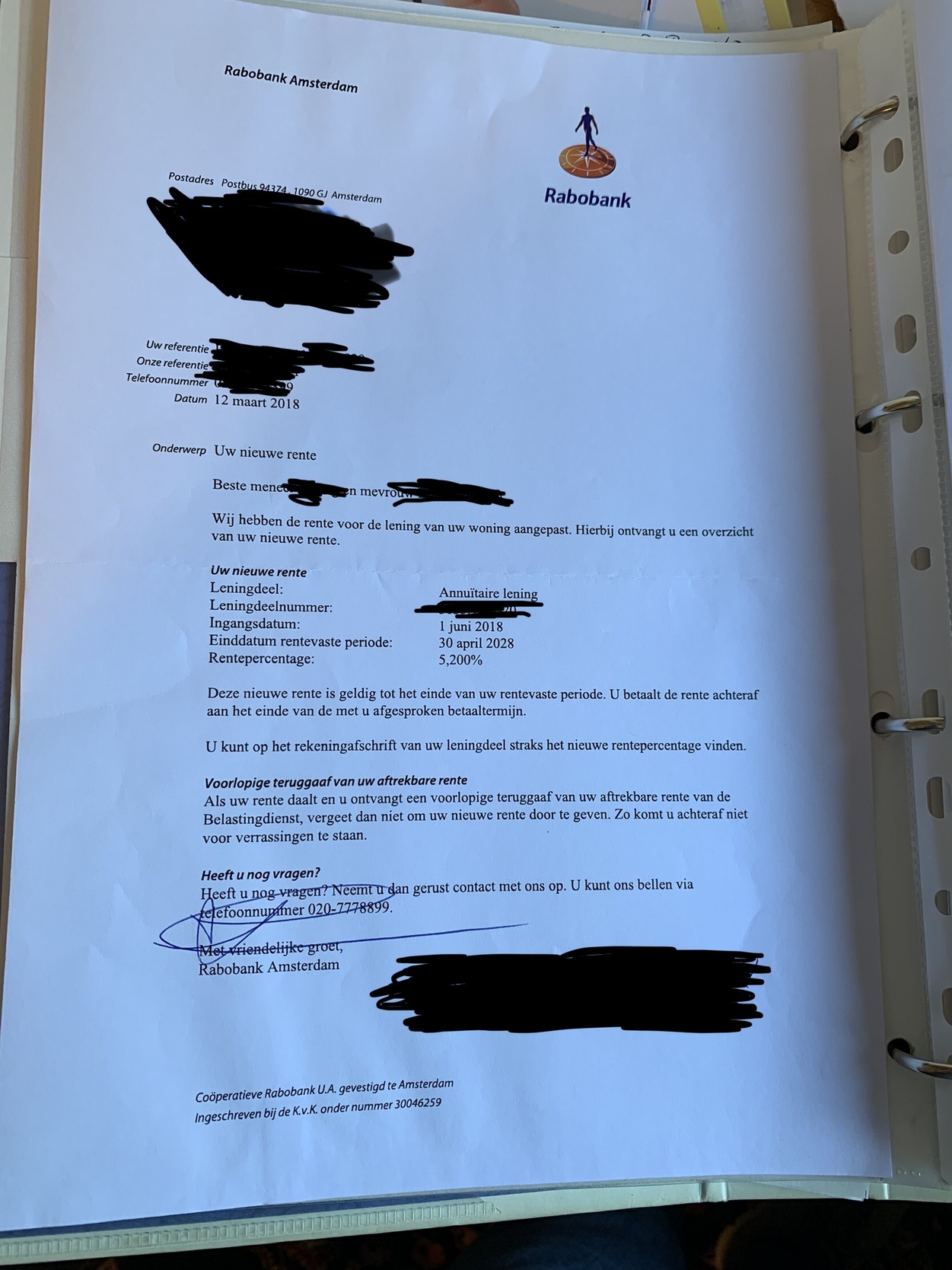

Met ingang van 1 Jun 2018 is er tegen 5.2% de rente periode vast gezet voor 10 jaar. (Voor twee leningdelen, vandaar twee brieven)

Geen van de ouders kan zich voor de geest halen wat er is gebeurd en weten er niets (meer) van.

Ik ga uiteraard met de Rabobank contact opnemen maar vroeg mij af of iemand een idee heeft hoe dit mogelijk is? De 10 jaars rente was op dat moment onder de 2%

Met ingang van 1 Jun 2018 is er tegen 5.2% de rente periode vast gezet voor 10 jaar. (Voor twee leningdelen, vandaar twee brieven)

Geen van de ouders kan zich voor de geest halen wat er is gebeurd en weten er niets (meer) van.

Ik ga uiteraard met de Rabobank contact opnemen maar vroeg mij af of iemand een idee heeft hoe dit mogelijk is? De 10 jaars rente was op dat moment onder de 2%

:strip_icc():strip_exif()/u/231397/crop5daf616bcc2f3_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/30300/crop649b06535e901_cropped.jpg?f=community)

/u/1830/acm.png?f=community)

:strip_icc():strip_exif()/u/444088/crop5db593cb2421e_cropped.jpeg?f=community)

:strip_exif()/u/161764/MD.gif?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/342739/deltadelta1.jpg?f=community)

:strip_icc():strip_exif()/u/1134439/crop5be4326bcf73a_cropped.jpeg?f=community)

:strip_exif()/u/340453/crop67a669ce4f1f4_cropped.webp?f=community)

:strip_icc():strip_exif()/u/133253/NOVIR350.jpg?f=community)

/u/12668/hydra.png?f=community)

:strip_icc():strip_exif()/u/2646/shine.jpg?f=community)

:strip_icc():strip_exif()/u/22063/DodgeViper3.jpg?f=community)

:strip_icc():strip_exif()/u/1202838/crop5d0b9021b37d8.jpeg?f=community)