Populisme: de weigering van complexiteit en de poging om simplistische antwoorden te formuleren op ingewikkelde vraagstukken middels gebruik van elke mogelijke prikkel van gedrag - i.p.v. moeite te doen voor gezonde participatie.

- j-phone

- Registratie: Augustus 2011

- Laatst online: 27-07 12:12

/u/417314/url.png?f=community)

Het ligt ook aan de interesse van de bevolking. Als je kijkt naar het aantal weergaven van de video die @dawg linkt in de post onder jou zie je dat het maar 109 is. Een willekeurig kattenfilmpje krijgt dus meer aandacht.hoevenpe schreef op zondag 13 januari 2019 @ 17:38:

[...]

Dit gaat toch veel breder dan alleen de vrije markteconomie? Animal Farm van Orwell is het eerste wat in mij opkomt: elite ontstaat, trekt macht en welvaart naar zich toe, bevolking komt in opstand, nieuwe elite ontstaat uit degenen die in opstand kwamen, etc. etc.

Vraag me ook wel af in hoeverre zoiets te voorkomen is, het niet een 'natuurlijk' proces is waarin de geschiedenis zich steeds op een net iets andere manier herhaalt? Vergelijk het met hoog- en laagconjunctuur: elke keer een vergelijkbaar patroon, toch heeft nog niemand deze wetmatigheid kunnen doorbreken ook al is het al vaak aangekondigd. De volgende recessie zal niet lang meer laten wachten, ondanks alle kennis en historische ervaring op dat vlak is dat niet tegen te houden.

Als je de geschiedenis niet wilt herhalen zou je hem wel moeten kennen. Het referentiekader en opleidingsniveau die we hier hebben en kennen staat in schril contrast met de bevolking.

Dat onderzoek wat @Virtuozzo aanhaalt hierboven is ook interressant:

Vertrouwen

41 procent van de Nederlanders heeft vertrouwen in de stabiliteit van het Nederlandse financiële systeem. Opvallend is dat het vertrouwen in banken onder hoogopgeleiden lager is dan onder laagopgeleiden.

Bij andere instituties, zoals rechters, de pers en de Tweede Kamer is dat juist andersom. Uit eerder onderzoek bleek ook dat economen minder vertrouwen hebben in het financiële systeem dan het Nederlandse publiek.

[ Voor 17% gewijzigd door j-phone op 17-01-2019 22:34 ]

Journalism 101: "If someone says it's raining & another person says it's dry. It's not your job to quote them both. Your job is to look out the fucking window and find out which is true."

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 08-08 21:19

:strip_icc():strip_exif()/u/8305/crop5bdf4dc21dfa0_cropped.jpeg?f=community)

Wat ik er ook in lees is dat mensen geld steeds minder 'tastbaar' ervaren, de waarde van zo'n getal op een schermpje minder 'zegt' nu bijna alles contactloos betaald wordt en het aantal geldautomaten rap afneemt. Banken zijn bijna niet meer in het straatbeeld te vinden, dat komt ook door onszelf natuurlijk omdat we bijna alles online doen. Als kind 'voelde' je de waarde van een biljet van 100 gulden veel meer dan nu met een pinpas, maakte mij persoonlijk in ieder geval zuiniger omdat zo'n fysiek biljet uitgeven toch iets in je losmaakt. Schulden waren tot de opkomst van Dirk Scheringa sowieso iets wat een relatief hoge drempel had.

Los daarvan herken ik me wel in het gebrek aan vertrouwen in banken, waarbij verzekeraars zo mogelijk nog grotere boeven zijn. Tegelijk heeft dat ook een schaduwzijde, want zo heb ik bijvoorbeeld als ondernemer geen AOV omdat ik genoeg verhalen ken van mensen die geen uitkering kregen die het puntje bij het paaltje kwam. Dan liever de premie elk jaar opzij zetten en zo snel mogelijk je huis ermee aflossen zodat je die bank niet meer nodig hebt...

Los daarvan herken ik me wel in het gebrek aan vertrouwen in banken, waarbij verzekeraars zo mogelijk nog grotere boeven zijn. Tegelijk heeft dat ook een schaduwzijde, want zo heb ik bijvoorbeeld als ondernemer geen AOV omdat ik genoeg verhalen ken van mensen die geen uitkering kregen die het puntje bij het paaltje kwam. Dan liever de premie elk jaar opzij zetten en zo snel mogelijk je huis ermee aflossen zodat je die bank niet meer nodig hebt...

Regio Utrecht 1850Wp@79° 3700Wp@259°

- j-phone

- Registratie: Augustus 2011

- Laatst online: 27-07 12:12

Dat geld voorheen meer waarde had is zeker waar. Je had simpelweg de gang naar de bank te maken en de wachtrijen trotseren voordat je ook maar iets in handen had. Als kind van de jaren 70 was 100 gulden een fortuin overigens.

Het punt wat er staat als conclusie is dat lager opgeleiden meer vertrouwen hebben in banken dan hoger opgeleiden. Als we de stelling nemen dat het vertrouwen van de lager hoger opgeleiden inderdaad juist is, hoe maak je dat dan duidelijk aan de rest van de bevolking?

Is het zo dat marketing makkelijker cq. moeilijker wordt geslikt aan de hand van het opleidingsniveau? Ik denk persoonlijk van wel overigens. Is het dan niet eens tijd om geld in het onderwijssysteem te pompen?

Het punt wat er staat als conclusie is dat lager opgeleiden meer vertrouwen hebben in banken dan hoger opgeleiden. Als we de stelling nemen dat het vertrouwen van de lager hoger opgeleiden inderdaad juist is, hoe maak je dat dan duidelijk aan de rest van de bevolking?

Is het zo dat marketing makkelijker cq. moeilijker wordt geslikt aan de hand van het opleidingsniveau? Ik denk persoonlijk van wel overigens. Is het dan niet eens tijd om geld in het onderwijssysteem te pompen?

[ Voor 51% gewijzigd door j-phone op 18-01-2019 00:23 ]

Journalism 101: "If someone says it's raining & another person says it's dry. It's not your job to quote them both. Your job is to look out the fucking window and find out which is true."

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 08-08 21:19

Nou heb ik het meer over een 14-16 jarige, maar als je voor dag en dauw je nest was uitgegaan om voor 5 gulden per uur zwart in een kas tomaten te plukken dacht je wel 2x na voordat je iets ervan kocht. Meestal een CD van 39,95 bij de FRS uiteindelijk...j-phone schreef op donderdag 17 januari 2019 @ 23:57:

Als kind van de jaren 70 was 100 gulden een fortuin overigens.

Regio Utrecht 1850Wp@79° 3700Wp@259°

- j-phone

- Registratie: Augustus 2011

- Laatst online: 27-07 12:12

Zelfde periode denk ik (bouwjaar 71).hoevenpe schreef op vrijdag 18 januari 2019 @ 00:03:

[...]

Nou heb ik het meer over een 14-16 jarige, maar als je dagen voor dag en dauw je nest was uitgegaan om voor 5 gulden per uur zwart in een kas tomaten te plukken dacht je wel 2x na voordat je iets ervan kocht. Meestal een CD van 39,95 bij de FRS uiteindelijk...

Journalism 101: "If someone says it's raining & another person says it's dry. It's not your job to quote them both. Your job is to look out the fucking window and find out which is true."

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 08-08 21:19

Klopt: bouwjaar 72, met een 80286 als eerste PCj-phone schreef op vrijdag 18 januari 2019 @ 00:06:

Zelfde periode denk ik (bouwjaar 71).

[ Voor 13% gewijzigd door hoevenpe op 18-01-2019 00:08 ]

Regio Utrecht 1850Wp@79° 3700Wp@259°

- j-phone

- Registratie: Augustus 2011

- Laatst online: 27-07 12:12

Broekie

Ha, de eerste pc was geen PC in huis. Dat was een Atari 800XL. De eerste aanvaring met een computer was de VIC20 van Commodore. Mooie tijden.

[ Voor 32% gewijzigd door j-phone op 18-01-2019 00:10 ]

Journalism 101: "If someone says it's raining & another person says it's dry. It's not your job to quote them both. Your job is to look out the fucking window and find out which is true."

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 08-08 21:19

Waarom zouden lager opgeleiden het bij het juiste eind hebben in deze context? Wantrouwen in de banken, verzekeraars en de pensioenfondsen lijkt me nou juist gezond en het zou goed zijn als mensen wat minder klakkeloos alle mooie verhalen zouden geloven. Tegelijk is dat dubbel want dan verzekert uiteindelijk bijna niemand zich meer, gaan we terug naar de oude sok en wil niemand meer collectief voor het pensioen sparen. Dat lijkt me ook geen gezonde situatie.j-phone schreef op donderdag 17 januari 2019 @ 23:57:

Het punt wat er staat als conclusie is dat lager opgeleiden meer vertrouwen hebben in banken dan hoger opgeleiden. Als we de stelling nemen dat het vertrouwen van de lager opgeleiden inderdaad juist is, hoe maak je dat dan duidelijk aan de rest van de bevolking?

Is het zo dat marketing makkelijker cq. moeilijker wordt geslikt aan de hand van het opleidingsniveau? Ik denk persoonlijk van wel overigens. Is het dan niet eens tijd om geld in het onderwijssysteem te pompen?

Een 'Volksbank' zonder winstoogmerk en een verzekeraar die gewoon voor een redelijke prijs een AOV aanbiedt zou al een goed begin zijn. Nu betaal je 5k per jaar en als je echt iets overkomt dan kan je fluiten naar een uitkering, laat dan maar...

offtopic:

Eerste was een ZX Spectrum 48 met van die 'gummetjes' als toetsen, daarna een C64 met cassettebandjes (38911 bytes free) gevolgd in 1984 op mijn 12e door die afgedankte 80286 van het werk van mijn pa met EGA scherm, 1024KB geheugen en een harddisk van 26MB. Nostalgie

Eerste was een ZX Spectrum 48 met van die 'gummetjes' als toetsen, daarna een C64 met cassettebandjes (38911 bytes free) gevolgd in 1984 op mijn 12e door die afgedankte 80286 van het werk van mijn pa met EGA scherm, 1024KB geheugen en een harddisk van 26MB. Nostalgie

Regio Utrecht 1850Wp@79° 3700Wp@259°

- j-phone

- Registratie: Augustus 2011

- Laatst online: 27-07 12:12

Holy moly, daar moest 'hoger opgeleiden' staan. Excuses, en inmiddels gecorrigeerd.hoevenpe schreef op vrijdag 18 januari 2019 @ 00:22:

[...]

Waarom zouden lager opgeleiden het bij het juiste eind hebben in deze context? Wantrouwen in de banken, verzekeraars en de pensioenfondsen lijkt me nou juist gezond en het zou goed zijn als mensen wat minder klakkeloos alle mooie verhalen zouden geloven. Tegelijk is dat dubbel want dan verzekert uiteindelijk niemand zich meer, gaan we terug naar de oude sok en wil niemand meer collectief voor het pensioen sparen. Dat lijkt me ook geen gezonde situatie.

Een 'Volksbank' zonder winstoogmerk en een verzekeraar die gewoon voor een redelijke prijs een AOV aanbiedt zou al een goed begin zijn. Nu betaal je 5k per jaar en als je echt iets overkomt dan kan je fluiten naar een uitkering, laat dan maar...

offtopic:

Eerste was een ZX Spectrum 48 met van die 'gummetjes' als toetsen, daarna een C64 met cassettebandjes (38911 bytes free) gevolgd in 1984 op mijn 12e door die afgedankte 80286 van het werk van mijn pa met EGA scherm, 1024KB geheugen en een harddisk van 26MB. Nostalgie

offtopic:

Nostalgie en pioneerend bezig zijn op 12 jarige leeftijd. Verschikkelijke code overtypen uit magazines die je kocht en tussen de honderden peeks en pokes uiteraard een typefout maken. Nachtwerk werd het. Gelukkig had ik een vriendenkring die exact hetzelfde deed haha.

Nostalgie en pioneerend bezig zijn op 12 jarige leeftijd. Verschikkelijke code overtypen uit magazines die je kocht en tussen de honderden peeks en pokes uiteraard een typefout maken. Nachtwerk werd het. Gelukkig had ik een vriendenkring die exact hetzelfde deed haha.

Journalism 101: "If someone says it's raining & another person says it's dry. It's not your job to quote them both. Your job is to look out the fucking window and find out which is true."

- CaptJackSparrow

- Registratie: Februari 2009

- Niet online

x07 - License to Tweak.

:strip_icc():strip_exif()/u/291935/crop58e292b81413e.jpeg?f=community)

Ik was het artikel ook tegengekomen bij de NOS.Virtuozzo schreef op donderdag 17 januari 2019 @ 21:22:

Een samenvatting is bij de NOS terug te vinden.

Al heel lang geleden werd ik mij er van bewust dat de totale geldhoeveelheid moest toenemen. Want 500 jaar geleden waren er véél minder mensen in Nederland die ook nog eens veel minder welvarend waren dus was het onvermijdelijk dat er geld bijgemaakt moest kunnen worden. Hoe dat werkte wist ik niet. Het meest logische en rechtvaardige leek mij dat de centrale overheid als enige instantie het recht zou moeten hebben om geld uit het niets bij te maken (biljetten en munten) en dat die overheid dat geld eenmalig zonder het eerst uit belastingen ontvangen te hebben ten behoeve van bekostiging van zaken in het belang van de bevolking (wegen, ziekenhuizen, scholen, salarissen van een voor een groeiende bevolking noodzakelijk groeiend aantal mensen in overheidsdienst) mocht uitgeven, waarna het in circulatie was gekomen in de economie en die groeiende bevolking met groeiende welvaart dat geld kon gebruiken en bezitten/sparen.

Ik heb ooit eens (lang voordat het internet bestond) gebeld met het ministerie van financiën geloof ik met de vraag hoe dat nou zat en toen begon die voorlichter te neuzelen over hoe oude biljetten uit circulatie werden gehaald en werden vervangen door nieuwe. Ja... daar had ik het dus helemaal niet over. Dat wist ik allang en was iets heel anders, maar die pief snapte blijkbaar totaal niet waar ik het over had. Hij had er zelf waarschijnlijk nog nooit bij stilgestaan en wist er ook uit hoofde van zijn functie niets vanaf. Compleet nutteloos.

Ik heb moeten wachten tot het internet er was gekomen waarop andere mensen, die dit ook belangrijk vonden en er meer over wisten/hadden uitgezocht, hun informatie met de wereld konden delen.

Toen leerde ik over 'fractional reserve banking' en dat het de commerciële banken waren die geld uit het niets mochten maken door leningen te verstrekken waarvan de totale waarde veel groter was dan de totale hoeveelheid geld die bij die banken door hun klanten was ingelegd als spaargeld. Ik was hogelijk verbaasd. De banken hadden in feite de mogelijkheid om gratis geld te maken? Als commerciële partijen? Lekker makkelijk. Wie wil dat niet? En dan kom je begrippen/filmpjes tegen als "Money as Debt" en snap je dat dat uit het niets gemaakte geld met rente moet worden 'terugbetaald'. Dat betekent dat er méér geld moet worden terugbetaald dan er bij gecreëerd is. Waar komt dát extra geld dan weer vandaan? Nou... dat moet ook gecreëerd worden door weer een andere lening. En daar heb je dan iets dat in feite een Ponzi-scheme is. Het ene gat moet gevuld worden door een nieuw, en groter, gat te graven. Dat kan dus nooit blijven werken op de lange termijn. Ik neem aan dat ook daarom er altijd maar een groter wordende economische groei 'moet' zijn. Die toenemende groei maakt dat systeem van die eeuwig toenemende hoeveelheid geleend geld 'houdbaar'. Maar er kan domweg geen eeuwig toenemende economische groei zijn, zeker niet als we ook naar 'duurzamer' willen, dus moet het een keer mis gaan als we zo doorgaan.

Toen de ABN-AMRO en de SNS dan ook dreigden om te vallen/waren omgevallen in de recente 'bankencrisis' door hun ongebreidelde hebzucht en daarbij behorend wanbeleid moest de overheid ze met gemeenschapsgeld redden. Toen dacht ik: "Mooi. De eerste twee zijn binnen, nou de rest nog". Want geld vind ik véél te belangrijk voor onze samenleving en de stabiliteit daarvan om aan op winstmaximalisatie beluste commerciële partijen over te laten. Wat er dan gebeurt hadden we net meegemaakt. Dus mogen wat mij betreft (bijna?) alle banken, in elk geval die banken die het geld van de gewone burgers beheren, genationaliseerd worden en moet het alleenrecht voor geldvermeerdering komen te liggen bij een verantwoord handelende overheid. Want onverantwoord aanzwengelen van de geldpersen leidt tot gierende hyperinflatie zoals we bij de door incompetente dictatortjes gerunde landen kunnen zien.

Gedurende de jaren dat de ABN-AMRO voor de volle 100% van de overheid was draaide die gewoon door. Er zal ook ongetwijfeld weer winst zijn gemaakt. En toen gingen die sukkels die winstgevende zaak weer verkopen? Op de langere termijn betaalt die 'investering' van het redden van die bank zich toch gewoon weer terug en als dat zover is dan ga je als overheid daarna die winst in je zak steken. Wat er dan aan die winst binnenkomt hoeft niet meer door de burger in de vorm van belasting te worden opgebracht. Dat is dus een situatie waarbij iedereen wint. Als je die bank weer verkoopt gaat uiteindelijk weer een heel klein groepje mensen die toch al geld teveel hebben die winst weer opstrijken die door dat veel grotere deel van de rest van de bevolking moet worden opgebracht. Nóg meer geld dat van arm naar rijk stroomt? Hoe dom is dat? De gans die gouden eieren legt verkoop je niet. Dan ben je een sukkel.

Dus ja. Ik ben er helemaal voor dat we dat geldsysteem flink omgooien.

Nou is dat overigens een onderwerp dat hier een beetje off-topic gaat maar dat wel véél te belangrijk is om onbesproken te laten. Vandaar dat ik dit verhaal opschreef. Maar als er nog geen apart topic over is dan mag dat er zeker komen.

- Virtuozzo

- Registratie: Mei 2009

- Niet online

:strip_icc():strip_exif()/u/301255/crop5632215ae014a.jpeg?f=community)

Het is iets waar we nauwelijks over nadenken, terwijl het juist het meest dichtbij komt bij alles wat we doen, denken en voelen. Voor mij sluit de kwestie aan bij het iets meer bredere perspectief van cycli: we zitten op een punt van einde van de ene cyclus, kunnen we kiezen voor transitie en invloed hebben op vorm en werking van de volgend, of krampachtig vasthouden en stelselmatig beheersing verliezen.CaptJackSparrow schreef op vrijdag 18 januari 2019 @ 01:00:

Nou is dat overigens een onderwerp dat hier een beetje off-topic gaat maar dat wel véél te belangrijk is om onbesproken te laten. Vandaar dat ik dit verhaal opschreef. Maar als er nog geen apart topic over is dan mag dat er zeker komen.

Het is inderdaad breed, aspecten ervan sluiten hoe dan ook naadloos aan bij menige kwestie / actualiteit besproken hier.

Een observatie daarbij, het is voor het eerst (sinds opkomst van politisering Instellingen begin jaren '80) dat een Instelling (en dan ook nog de WRR) publiekelijk de vinger legt op de overdracht van macht en instrumentatie van soevereiniteit van Overheid en Bestel naar groot-zakelijk domein.

Zelfs bij de Kwestie Dividendbelasting kwam die observatie enkel als oneliner van speech voorbij, zonder dat er onderzoek aan hing - het was een uitdrukking van "ga die deur door en dan gaan we die weg op". De WRR maakt hier iets zichtbaar wat al drie decennia nauwelijks nog op bestendige wijze de interne informatiestromen van politieke arena's heeft weten te bereiken.

En dat als resultaat van een burgerinitiatief. Mag best even gezegd worden.

Dan te bedenken dat het eigenlijk iets is wat uit de wereld van theater komt met oorsprong van initiatief, en nu op het dak van het theater van politiek valt. Ironie, pur sang

Ik ben er niet over uit of het systeem op de schop moet, of dat het een uitdaging van innovatie is. Dus weg ermee en iets nieuws of post-mortem en hard ingrijpen voor revisie. Ik weet niet of er voldoende belangstelling is voor een apart topic, dat kan. Dan zal de ingang wel wat meer hapklaar gemaakt moeten worden, denk ik, de kwesties van het rapport wijzen op diepe problematiek, maar wel iets wat - zogezegd - te abstract ver van het bed ligt.

Wat er verder van komt, dat is afhankelijk van de vraag of het consistent momentum krijgt in publiek debat. Hoofdrol dus voor media, maar ook burger & bedrijf.

Ik heb niet de indruk dat de politiek zo happy is met het WRR op het moment, daarbij, het is ook nog al wat als je altijd in één richting hebt gedacht als politicus en je kader staat ineens op drijfzand en dingen staan ineens in de voortuin. Menselijk om dan af te wijzen.

Enfin, in context van discussies hier viel het mij op als een opmerkelijk moment van zicht op effecten van externe consultatie. De burger kiest politiek, geeft daarbij macht en opdracht uit, dit rapport stelt dat dit verkwanseld wordt zonder bewustzijn.

De tweede gedachte die ik kreeg bij de onderbouwing van het rapport, kwam uit een soort van deja vu moment. Heel veel overlap met een patroon van ontwikkeling van sectoraal economisch gedrag in de VS en het VK in eerdere tijden.

Dat heeft geleid tot een sectorale groeimotor van instigatie en gebruik van crises. Teken aan de wand.

Nu ja, wie wil de oude Postbank terug, zou ik zeggen.

Populisme: de weigering van complexiteit en de poging om simplistische antwoorden te formuleren op ingewikkelde vraagstukken middels gebruik van elke mogelijke prikkel van gedrag - i.p.v. moeite te doen voor gezonde participatie.

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 08-08 21:19

Is het een idee om dit onderwerp af te splitsen zoals ook in het terugkoppelingstopic besproken is? Lijkt me er belangrijk genoeg voor.

De Postbank was allang een 'gewone bank' geworden met alleen een ander blauw kleurtje binnen het grote ING geheel. Ik denk dat je hier eerder aan de oude Rijkspostspaarbank of Volksspaarbank moet denken.Virtuozzo schreef op vrijdag 18 januari 2019 @ 01:22:

Nu ja, wie wil de oude Postbank terug, zou ik zeggen.

offtopic:

Begin met wel oud te voelen dat ik dit allemaal nog heb meegemaakt: als klein kind met je spaarpot vol zakgeld naar de bank en daar kwartjes en dubbeltjes op de balie leggen zodat het op je spaarbankboekje gezet kon worden...

Begin met wel oud te voelen dat ik dit allemaal nog heb meegemaakt: als klein kind met je spaarpot vol zakgeld naar de bank en daar kwartjes en dubbeltjes op de balie leggen zodat het op je spaarbankboekje gezet kon worden...

[ Voor 80% gewijzigd door hoevenpe op 18-01-2019 01:30 ]

Regio Utrecht 1850Wp@79° 3700Wp@259°

- Virtuozzo

- Registratie: Mei 2009

- Niet online

Ik weet het niet. Als separaat topic zie ik het snel sterven, vanuit abstractie en complexiteit. Daar kan ik mij mee vergissen. Mijn optiek is meer in de richting van meewegen voor de discussielijnen hier. Praktisch voorbeeld, het gaat hier wel eens over die externe consultatie, nu ja, hier ligt het op tafel. Ander voorbeeld, gesprek over negativiteit en machteloosheid, zie hier van burgerinitiatief naar spreekwoordelijke tik in het gezicht. Zogezegd, prima verwijzing aldus bij discussielijnen. En misschien handig voor mensen die daar respectievelijk wel eens op terugkomen omdat het ook wat zicht geeft in hoe zo iets tot stand komt.hoevenpe schreef op vrijdag 18 januari 2019 @ 01:22:

Is het een idee om dit onderwerp af te splitsen zoals ook in het terugkoppelingstopic besproken is? Lijkt me er belangrijk genoeg voor.

Als onderwerp an sich, ja, het gaat hier - of we het nu leuk vinden of snappen of niet - om iets wat hoe dan ook ten grondslag ligt aan zo'n beetje alles waar we dagdagelijks mee werken, plannen en zo meer.

Argh, ja. Mijn fout, daar zat ik inderdaad naar terug te denken.[...]

De Postbank was allang een 'gewone bank' geworden met alleen een ander blauw kleurtje binnen het grote ING geheel. Ik denk dat je hier eerder aan de oude Rijkspostspaarbank of Volksspaarbank moet denken.

Je bent zo oud als je je voelt, geheugen is ook maar iets van het momenthoevenpe schreef op vrijdag 18 januari 2019 @ 01:22:

offtopic:

Begin met wel oud te voelen dat ik dit allemaal nog heb meegemaakt: als klein kind met je spaarpot vol zakgeld naar de bank en daar kwartjes en dubbeltjes op de balie leggen zodat het op je spaarbankboekje gezet kon worden...

De vermelding van de muntjes is wel grappig, en relevant trouwens. Heel andere patronen van consumptieve en interne economie in die tijd, ook heel andere gedragslijnen. Zelfs een oliecrisis raakte minder daar aan dan een kredietcrisis.

Wel iets om over na te denken.

[ Voor 19% gewijzigd door Virtuozzo op 18-01-2019 01:37 ]

Populisme: de weigering van complexiteit en de poging om simplistische antwoorden te formuleren op ingewikkelde vraagstukken middels gebruik van elke mogelijke prikkel van gedrag - i.p.v. moeite te doen voor gezonde participatie.

- Señor Sjon

- Registratie: Juli 2003

- Laatst online: 31-07 14:16

:strip_icc():strip_exif()/u/88308/tieinterceptor2%252070.jpg?f=community)

In mijn geheugen staat ook iets dat men tijdens de crisis sprak over een stelsel van nuts- en zakenbanken om altijd een failsafe te hebben in geval van crisis. Dan had je ook geen distributieproblemen en zouden bankruns voorkomen kunnen worden of dat mensen niet meer konden tanken, boodschappen doen, etc vanwege geblokkeerde accounts..

This is my signature. There are many like it, but this one is mine.

- Brent

- Registratie: September 2001

- Laatst online: 08-08 08:23

:strip_icc():strip_exif()/u/36378/crop5a3f931ecfec0_cropped.jpeg?f=community)

Ik vind dat wettelijke en defacto verplichtingen door de staat geleverd moeten worden. Ik snap nog steeds niet hoe het juridisch kan dat we een legitimatieplicht hebben maar toch 60 EUR + mogen dokken voor een kaart. Veel landen is die gratis/goedkoop. Net zo met de bankrekening en iDeal: als de staat/belastingdienst enkel giraal verkeer accepteert, vind ik dat het mij van de middelen om dat te kunnen moet voorzien.

Dat een (semi-)commercieel product nodig is om aan de wet te voldoen, dat klinkt alsof daar (EU) regels tegen zijn. Ik herinner me nog dat de EU ons op de vingers tikte met het 5-jarige paspoort, pure afpersing.

Dat een (semi-)commercieel product nodig is om aan de wet te voldoen, dat klinkt alsof daar (EU) regels tegen zijn. Ik herinner me nog dat de EU ons op de vingers tikte met het 5-jarige paspoort, pure afpersing.

Humanist | Kernpower! | Determinist | Verken uw geest | Politiek dakloos

- janvanduschoten

- Registratie: Januari 2010

- Laatst online: 10:52

/u/338614/Screenshot_1.png?f=community)

Even wat posts afgesplitst, interessant genoeg voor een apart topic  (mocht ik nog posts hebben gemist, laat het mij dan even weten via een tr of dm)

(mocht ik nog posts hebben gemist, laat het mij dan even weten via een tr of dm)

Post op persoonlijke titel, tenzij in het blauw

Hoe meer schuld, hoe meer geldcreaatie.

Hoe meer geldcreaatie:

Dit terwijl zakelijk juist de sluizen veel meer open zijn gezet. Dit is een zorgelijke ontwikkeling want als je de ene groep minder en de andere groep meer toegang geeft tot de geldmarkt, worden de verschillen tussen arme burgers en slimme bedrijven steeds groter.

Daarnaast is de exposure naar schuld ook een probleem, als de rente stijgt zullen veel bedrijven met gigantische schulden allemaal 'griekenlandjes' blijken en als die bedrijven omvallen heeft dat grote maatschappelijke gevolgen.

Tegelijkertijd is de overheid zelf wel redelijk bezig in Nederland:

Bron: rijksoverheid.nl

Op het feit na dat ze zichzelf ook mede verantwoordelijkheid hebben voor de griekse staattschuld.

Hoe meer geldcreaatie:

- Hoe minder je uitkering / salaris waard is.

- Hoe duurder echte assets(zoals je huis) worden.

Dit terwijl zakelijk juist de sluizen veel meer open zijn gezet. Dit is een zorgelijke ontwikkeling want als je de ene groep minder en de andere groep meer toegang geeft tot de geldmarkt, worden de verschillen tussen arme burgers en slimme bedrijven steeds groter.

Daarnaast is de exposure naar schuld ook een probleem, als de rente stijgt zullen veel bedrijven met gigantische schulden allemaal 'griekenlandjes' blijken en als die bedrijven omvallen heeft dat grote maatschappelijke gevolgen.

Tegelijkertijd is de overheid zelf wel redelijk bezig in Nederland:

Bron: rijksoverheid.nl

Op het feit na dat ze zichzelf ook mede verantwoordelijkheid hebben voor de griekse staattschuld.

[ Voor 20% gewijzigd door 3x3 op 19-01-2019 10:55 ]

| live and give like no one else |

- hoevenpe

- Registratie: Juni 2000

- Laatst online: 08-08 21:19

De vraag lijkt me meer: hoe krijg je banken weer enigszins in het gareel zonder het hele economische systeem om te laten donderen?

We hebben kunnen zien dat in 2008 het omvallen van Lehmann Brothers een wereldwijde kettingreactie tot gevolg had, zelfs als je binnen de EU je zaakjes goed op orde zou krijgen dan nog wordt je meegesleurd als het onverhoopt mis gaat.

We hebben kunnen zien dat in 2008 het omvallen van Lehmann Brothers een wereldwijde kettingreactie tot gevolg had, zelfs als je binnen de EU je zaakjes goed op orde zou krijgen dan nog wordt je meegesleurd als het onverhoopt mis gaat.

Regio Utrecht 1850Wp@79° 3700Wp@259°

Lehman werd veroorzaakt door te veel krediet aan particulieren. De hypotheek crash werd veroorzaakt doordat er te veel geld werd gegeven aan particulieren die misschien beter af waren op de huurmarkt dan dat ze een lening moesten aangaan van honderdduizenden euro's om ergens te wonen.hoevenpe schreef op zaterdag 19 januari 2019 @ 10:46:

De vraag lijkt me meer: hoe krijg je banken weer enigszins in het gareel zonder het hele economische systeem om te laten donderen?

We hebben kunnen zien dat in 2008 het omvallen van Lehmann Brothers een wereldwijde kettingreactie tot gevolg had, zelfs als je binnen de EU je zaakjes goed op orde zou krijgen dan nog wordt je meegesleurd als het onverhoopt mis gaat.

Als burgers geen grip hebben op hun eigen financiën is het misschien ook wel goed die groep geen lening voor grote zaken als een huis aan te laten gaan. In Nederland nemen we die burgers en onze banken al een beetje in bescherming doordat we de Kosten koper niet meer mee laten financieren bij hypotheekaanvragen. Maar in Duitsland doen ze het beter daar krijg je maar 80% LTV bij het kopen van een huis.

| live and give like no one else |

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

Huh? In deze post vind je het een goed idee om te zorgen dat burgers niet zomaar heel veel kunnen lenen, en in je vorige post zag je het juist als een probleem dat lenen moeilijker wordt voor burgers.

Daarnaast is vertrouwen in het financiele systeem hebben zowel een enorm abstracte als een binaire vraag waar je imo niet heel veel mee kan. Moet ik er een antwoord op geven dan zou ik ook zeggen dat ik er vertrouwen in heb. Want om te zeggen dat ik geen vertrouwen erin heb, gaat mij te ver. Degene die geen vertrouwen erin hebben moeten gaan preppen en bijvoorbeeld goud of bitcoin of waar ze dan ook wel vertrouwen in hebben voorraden gaan aanleggen. Doe je dat niet? Dan heb je blijkbaar wel wat vertrouwen erin.

Wie zegt dat de hoger opgeleiden het juist hebben? Waarop is hun idee gebaseerd? Dat gemiddeld genomen hoger opgeleiden kritischer zijn geloof ik wel (al met ook genoeg uitzonderingen). Maar laten we wel wezen, dat betekend niet dat ze gelijk hebben of dat kritisch zijn automatisch een goed iets is. Immers iets anders waar hoogopgeleiden relatief minder vertrouwen in hebben zijn vaccinaties: de anti-vaxxers zijn vaker hoogopgeleid, en die zijn kritisch richting vaccinaties en geloven alles klakkeloos van Facebook.j-phone schreef op donderdag 17 januari 2019 @ 23:57:

Dat geld voorheen meer waarde had is zeker waar. Je had simpelweg de gang naar de bank te maken en de wachtrijen trotseren voordat je ook maar iets in handen had. Als kind van de jaren 70 was 100 gulden een fortuin overigens.

Het punt wat er staat als conclusie is dat lager opgeleiden meer vertrouwen hebben in banken dan hoger opgeleiden. Als we de stelling nemen dat het vertrouwen van de lager hoger opgeleiden inderdaad juist is, hoe maak je dat dan duidelijk aan de rest van de bevolking?

Is het zo dat marketing makkelijker cq. moeilijker wordt geslikt aan de hand van het opleidingsniveau? Ik denk persoonlijk van wel overigens. Is het dan niet eens tijd om geld in het onderwijssysteem te pompen?

Daarnaast is vertrouwen in het financiele systeem hebben zowel een enorm abstracte als een binaire vraag waar je imo niet heel veel mee kan. Moet ik er een antwoord op geven dan zou ik ook zeggen dat ik er vertrouwen in heb. Want om te zeggen dat ik geen vertrouwen erin heb, gaat mij te ver. Degene die geen vertrouwen erin hebben moeten gaan preppen en bijvoorbeeld goud of bitcoin of waar ze dan ook wel vertrouwen in hebben voorraden gaan aanleggen. Doe je dat niet? Dan heb je blijkbaar wel wat vertrouwen erin.

@Sissors schuldceaatie is niet alleen goed of fout. Het is een medaille met twee kanten, zowel maatschappelijke en economische voordelen als nadelen.

De discussie over geldcreaatie alleen maar met een binair standpunt voeren doet het onderwerp te kort.

Dus ik zie zowel dat het verschil in toegang tot geldcreaatie leidt tot inkomensongelijkheid als dat het voor het systeem heel giftig is als je schuld verleent aan mensen die er niet mee omgaan. De oplossing voor het laatste zit ook een stukje in financiele educatie.

Het is heel makkelijk om vanaf een afstandje alleen maar te roepen dat schuld per definitie slecht is, maar het maakt ook wel mooie dingen mogelijk.

Om maar eens 2 voorbeelden te noemen die ons dagelijks leven raken, de keuzes die de wereld van thuisentertainment en vervoer compleet aan het veranderen zijn.

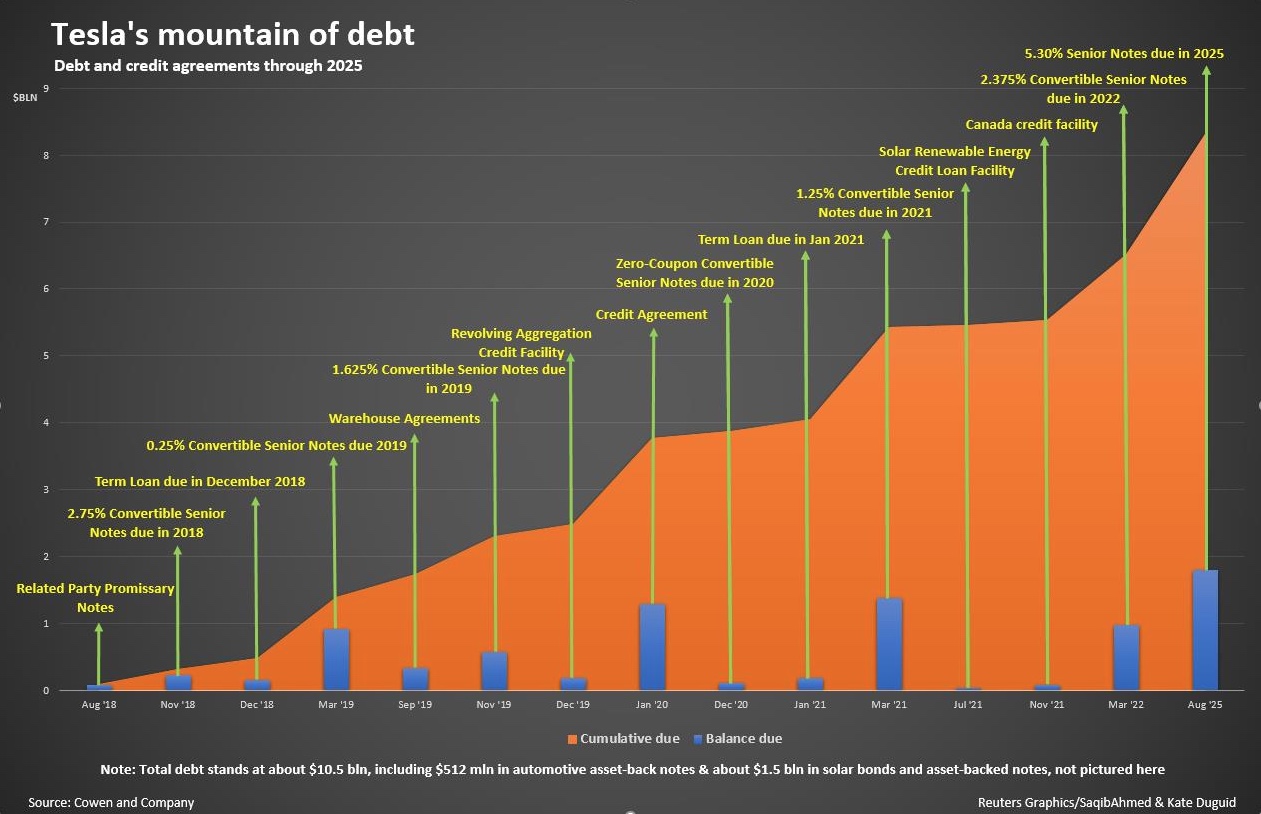

Tesla en Netflix hebben beiden zo'n gigantische impact op de wereld kunnen maken door het aangaan van schuld.

Tesla:

bron: Reuters

En Netflix

bron: LA Times

Voor sectoren waar innovatie en marktaandeel cruciaal zijn om te overleven en de wereld te veranderen, gaan de lasten uit voor de baten. Dan is schuld een heel waardevol wapen, waardoor veel meer innovatie mogelijk wordt dan in een wereld zonder schuld.

De discussie over geldcreaatie alleen maar met een binair standpunt voeren doet het onderwerp te kort.

Dus ik zie zowel dat het verschil in toegang tot geldcreaatie leidt tot inkomensongelijkheid als dat het voor het systeem heel giftig is als je schuld verleent aan mensen die er niet mee omgaan. De oplossing voor het laatste zit ook een stukje in financiele educatie.

Het is heel makkelijk om vanaf een afstandje alleen maar te roepen dat schuld per definitie slecht is, maar het maakt ook wel mooie dingen mogelijk.

Om maar eens 2 voorbeelden te noemen die ons dagelijks leven raken, de keuzes die de wereld van thuisentertainment en vervoer compleet aan het veranderen zijn.

Tesla en Netflix hebben beiden zo'n gigantische impact op de wereld kunnen maken door het aangaan van schuld.

Tesla:

bron: Reuters

En Netflix

bron: LA Times

Voor sectoren waar innovatie en marktaandeel cruciaal zijn om te overleven en de wereld te veranderen, gaan de lasten uit voor de baten. Dan is schuld een heel waardevol wapen, waardoor veel meer innovatie mogelijk wordt dan in een wereld zonder schuld.

| live and give like no one else |

- Virtuozzo

- Registratie: Mei 2009

- Niet online

Los van de vraag hoe de binaire reflex zich uitwerkt in denken (zie de discussie omtrent schuldenindustrie en de verschuiving van maatschappelijk perspectief naar "eigen schuld") voor vraagstukken van menselijke én maatschappelijk-economische aard, de reflex heeft nog een ander groot kenmerk. Het voorkomt het nadenken over een essentiële vraag die we bij de recente kredietcrisis wel moesten stellen, maar geen antwoord op wensten te formuleren.3x3 schreef op zaterdag 19 januari 2019 @ 13:14:

@Sissors schuldceaatie is niet alleen goed of fout. Het is een medaille met twee kanten, zowel maatschappelijke en economische voordelen als nadelen.

De discussie over geldcreaatie alleen maar met een binair standpunt voeren doet het onderwerp te kort.

Dus ik zie zowel dat het verschil in toegang tot geldcreaatie leidt tot inkomensongelijkheid als dat het voor het systeem heel giftig is als je schuld verleent aan mensen die er niet mee omgaan. De oplossing voor het laatste zit ook een stukje in financiele educatie.

Het is heel makkelijk om vanaf een afstandje alleen maar te roepen dat schuld per definitie slecht is, maar het maakt ook wel mooie dingen mogelijk.

De uitdaging van beheersing over schuldcreatie.

Links- of rechtsom, het komt neer op de vraag wie beheersing heeft. Dat maakt het niet enkel een onderwerp van menselijke vraagstukken, maar ook van onze ordening en inrichting. Het is een onderwerp van soevereiniteit.

We hebben een bestel, om belangen te garanderen, maar er is een overdracht van soevereiniteit van uit dat bestel naar er buiten.

Het idee dat daar geen consequenties bij zijn is opmerkelijk in het publieke én het politieke debat.

Populisme: de weigering van complexiteit en de poging om simplistische antwoorden te formuleren op ingewikkelde vraagstukken middels gebruik van elke mogelijke prikkel van gedrag - i.p.v. moeite te doen voor gezonde participatie.

- CaptJackSparrow

- Registratie: Februari 2009

- Niet online

x07 - License to Tweak.

Ik wou dit stukje informatie/linkje hier ook nog even vermelden. Hoe er omgegaan wordt qua beleid met dit type schuld vind ik ook wel relevant.

https://www.nrc.nl/nieuws...eving-elimineren-a1603975

Het is een uitvloeisel van hoe men over het geld- en belonings/inkomenssysteem denkt. Die twee zouden wel eens niet los van elkaar gezien kunnen worden denk ik.

https://www.nrc.nl/nieuws...eving-elimineren-a1603975

Dat is toch niet te verdedigen als rationeel beleid. Daarmee zorg je dat de financieel zwaksten in die zwakke positie worden vastgehouden en wordt het ze nodeloos veel moeilijker gemaakt om de kans te hebben om hun financiële positie, en daarmee de kans op meer controle over hun leven/toekomst, ooit te kunnen verbeteren. De armoedeval in optima forma.Ze rekent voor: één op de vijf Nederlanders heeft flinke schulden. De totale schuld van al die gezinnen is 2,1 miljard. De ‘schuldenindustrie’ – incasso’s, afbetalingen, deurwaarders – kóst 11 miljard.

Het is een uitvloeisel van hoe men over het geld- en belonings/inkomenssysteem denkt. Die twee zouden wel eens niet los van elkaar gezien kunnen worden denk ik.

[ Voor 8% gewijzigd door CaptJackSparrow op 19-01-2019 13:55 ]

Commerciële banken hebben natuurlijk al een natuurlijke rem op het verlenen van schulden. En dat is het risico op dat de schuld niet afbetaald kan wonden.Virtuozzo schreef op zaterdag 19 januari 2019 @ 13:32:

[...]

De uitdaging van beheersing over schuldcreatie.

Bij die risico inschatting ging het dan wel fout met de sub-prime crisis. Die kennis weten we nu, dat je arme mensen met beperkte financiële kennis geen hypotheekleningen met volatile rente moet geven.

Basel III versterkt ook de liquiditeit zodat banken de gevolgen van onvoorzien risico beter kunnen opvangen zonder overheidshulp.

Daarnaast heb je centale banken zoals de ECB die de prijs en hoeveelheid geld in de markt bepalen. Daar zit naar mijn nu wel een probleem in Europa, om het hachje van Zuid Europese landen (en hun financiers) te redden is de rente kunstmatig lang laag geweest en zijn er ziekmakend veel obligaties opgekocht.

Dat zou ik niet zo erg vinden als er daadwerkelijk een fundament was gelegd in Zuid Europa voor gezondere overheidsfinancien. Maar hervormingen zijn uitgebleven en de staattschuld tegen het bnp nauwelijks gedaald.

Hetzelfde geldt voor een aantal bedrijven die volgeladen zijn met schuld en hun inkomstenstroom verliezen. Als de cashflow daar even tegen zit, vallen ze om. Dit hebben we gezien in de winkelstraten in NL, maar is ook te verwachten bij bijvoorbeeld een Altice.

[ Voor 1% gewijzigd door 3x3 op 19-01-2019 21:42 . Reden: Grammatica ]

| live and give like no one else |

- Virtuozzo

- Registratie: Mei 2009

- Niet online

Dit is wél rationeel beleid. Echter niet vanuit de invalshoek die je verwacht.CaptJackSparrow schreef op zaterdag 19 januari 2019 @ 13:50:

Ik wou dit stukje informatie/linkje hier ook nog even vermelden. Hoe er omgegaan wordt qua beleid met dit type schuld vind ik ook wel relevant.

https://www.nrc.nl/nieuws...eving-elimineren-a1603975

[...]

Dat is toch niet te verdedigen als rationeel beleid. Daarmee zorg je dat de financieel zwaksten in die zwakke positie worden vastgehouden en wordt het ze nodeloos veel moeilijker gemaakt om de kans te hebben om hun financiële positie, en daarmee de kans op meer controle over hun leven/toekomst, ooit te kunnen verbeteren. De armoedeval in optima forma.

Het is een uitvloeisel van hoe men over het geld- en belonings/inkomenssysteem denkt. Die twee zouden wel eens niet los van elkaar gezien kunnen worden denk ik.

Het concept van schuld is in termen van instrumentatie Overheid een onderdeel van de toolbox van sturing algemeen productief gedrag. Om het eenvoudig te schetsen, het is een toolbox die er niet is voor mensen die er mee te maken krijgen, maar om het model te continueren op basis van het tot voorbeeld stellen van wat als niet productief voor dat model gesteld wordt. Dit is niet de enige toolbox van deze soort, primair gerelateerd aan het ook in abstracten moeten denken en handelen van een Overheid, zoals mortaliteitsinstrumentatie et alii. Zaken waar we liever niet over nadenken.

Als vergelijking en (gevaarlijke) simplificatie, het debat over de doodstraf. De doodstraf schept geen resolutie, compromitteert wel functionaliteit van juridisch bestel, is duur, gecompliceerd en opmerkelijk vaak blijkt dat het niet toegepast had moeten worden. De doodstraf is er niet voor de dader of het slachtoffer, maar voor de rest van samenleving als signaal.

Zo ook bij de Kwestie Schuld / Schulden.

Maar, let op, dit wordt al snel een heel eigen onderwerp wat op kritieke punten los staat van het debat van Schuldcreatie en ons bancair bestel - alsmede kwesties als externe consultatie, soevereiniteit van bestel en burger en zo meer.

Uitvloeisel? Ja. Maar hier zou ik toch meer neigen naar een apart topic, zoals bijvoorbeeld het als katern genomen wordt bij een Correspondent of het FD.

Als we daadwerkelijk ook onderwerp als Schuld en Schuldenindustrie willen kunnen erkennen als relevante onderwerpen (de schadelast van de industrie is in schaal van kosten ronduit ridicuul te noemen voor een samenleving in relatie tot de kosten van de werkelijke schulden bijvoorbeeld) dan vrees ik dat we eerst eens heel goed moeten nadenken over de condities en oorzaken van verschuivingen en veranderingen in ons algemene model waar alles verder in detail op volgt.

Dan kom ik terug uit bij het vraagstuk van Schuldcreatie en het verlies aan soevereiniteit van bestel en burger.

Dit is een oude en best gekende stelling die tegenwoordig uitermate gangbaar is, ook al rust het op aannames die al heel lang niet meer reëel zijn.3x3 schreef op zaterdag 19 januari 2019 @ 14:07:

[...]

Commerciële banken hebben natuurlijk al een natuutlijke rem op het verlenen van schulden. En dat is het risico op dat de schuld niet afbetaald kan wonden.

Het is de moeite waard om eens te kijken naar de veranderingen in drivers en prikkels voor commercieel bankverkeer. Er was inderdaad een tijd waarin er een (relatief) natuurlijke rem was op verlenen van schulden in relatie tot onderpand en rendabiliteit. De puntenspelletjes van banken onderling hebben echter zowel valse als perverse prikkels geïntroduceerd hierbij.

De natuurlijke rem verdween de dag waarop de banken elkaar toestemming gaven om schuldpakketten onderling te gaan verhandelen als financieel product.

Theorie versus praktijk en de les van eigen regels kunnen opstellen middels externe consultatie.Bij die risico inschatting ging het dan wel fout met de sub-prime crisis. Die kennis hebben we nu, arme mensen met beperkte financiële kennis moet je geen hypotheekleningen met volatile rente geven.

Basel III versterkt ook de liquiditeit zodat banken de gevolgen van onvoorzien risico beter kunnen opvangen zonder overheidshulp.

Als jij 1000 euro schuld hebt, heb je geen enkele machtspositie.

Als jij 1 miljoen euro schuld hebt, heb je een relatieve machtspositie.

Alsij jij bepaald wat de regels zijn dan maakt het praktisch niet uit of je 1000 of 1 miljoen of 1000 miljoen euro schuld hebt, je verhandelt immers schuldpakketten in een systeem waar iedereen meedoet en concepten als liquiditeit en onderpand irreëel worden naarmate het loon uit dat mechanisme groter wordt.

Dit is een machtsdynamiek, terwijl onze blik primair kijkt vanuit scheiding van reële macht. Het idee van irreële macht staat buiten ons blikveld net als het idee van voorbij gaan aan scheiding van macht.

Dat is een van de grote conclusies van het rapport: ongeacht alle mooie constructies, als puntje bij paaltje komt heeft het bancaire systeem resoluut overwicht omdat het botweg kan zeggen "als jullie onze kosten niet overnemen laten we het mis gaan" (en dat is het minst slechte scenario).

Die toepassing is er veelvuldig, zo blijkt. Het is de ingang geweest voor - bijvoorbeeld - de rol van de ING bij externe consultatie EZ én Financiën. Het is de ingang geweest voor het bewegen van Overheid tot verwijderen van concurrentie toenmalige interne markt voor het consolideren van de grote drie. Er zijn talloze voorbeelden genoemd.

En dat is een tegenwoordig leuk verhaal wat weinig representatief is voor de achterliggende en oorzakelijke realiteit. De centrale banken mogen het puin ruimen, komen daarbij in beeld, worden aangewezen, terwijl het de gewone banken zijn die de oorzaak zijn van gecompromitteerde financiële en fiscale stelsels alsmede trends als pakketproducten van toxische obligaties en zo meer.Daarnaast heb je centale banken zoals de ECB die de prijs en hoeveelheid geld in de markt bepalen. Daar zit naar mijn nu wel een probleem in Europa, om het hachje van Zuid Europese landen (en hun financiers) te redden is de rente kunstmatig lang laag geweest en zijn er ziekmakend veel obligaties opgekocht.

Dat is er wel, maar het is beperkt. En opnieuw vanuit externe consultatie. De Rabobank heeft bijvoorbeeld enorm zitten lobbyen bij investeringen in segmenten als vastgoed en shipping in de Kwestie Griekenland. Met als resultaat behoorlijk wat gecompromitteerde besluitvorming en externe beperkingen voor daadwerkelijk structurele hervormingen.Dat zou ik niet zo erg vinden als er daadwerkelijk een fundament was gelegd in Zuid Europa voor gezondere overheidsfinancien. Maar hervormingen zijn uitgebleven en de staattschuld tegen het bnp nauwelijks gedaald.

De les: men wilde niet uitkomen in omstandigheden waarin aanwezige problematiek opgelost zou worden, men zocht enkel het afschuiven van kosten.

Dit is iets om héél goed in het achterhoofd te houden, veel te veel van dit debat wordt bepaald door populair-politieke beeldvorming wat volledig voorbij gaat aan de drivers van zowel crisis als "resolutie".

Ook dat is iets waar dit rapport de vinger op legt. Maar, je ziet het, neem ik aan, het is erg makkelijk om op stokpaardjes te gaan rijden zonder na te denken of die uit marketing komen, en wie achter de marketing zit.

Daar zit inderdaad een separate uitdaging. Dat is de strijd tussen bancaire stelsels en de lagen van bestuur & beleid van Overheid. Dat wordt uitgevochten in een arena van kunstmatige krapte kredietvoorzieningen en andere stukken gereedschap.Hetzelfde geldt voor een aantal bedrijven die volgeladen zijn met schuld. Als de cashflow daar even tegen zit, vallen ze om. Dit hebben we gezien in de winkelstraten in NL, maar is ook te verwachten bij bijvoorbeeld een Altice.

Klopt, dat geeft risico's, opmerkelijke risico's zelfs. Maar het is een ordinaire machtsstrijd. De vraag is dan niet "wat als", het zou eerder moeten zijn "wie niet". In de zin, wie hoort niet beheersing te hebben over dat soort omstandigheden.

Een daar komt het terug bij de schoen die wringt: banken hebben én nemen botweg macht over van ons bestel zonder dat ze daarbij partij zijn in dat bestel want ze bewegen zich boven die niveau's waar het bestel de opdracht heeft voor behartiging van belangen binnen en van dat bestel.

Ik zou voorstellen om voorzichtiger te zijn met het volgen van onze reflexen, het rapport geeft genoeg inzichten om op zijn minst ons eens af te vragen in hoeverre die reflexen een reële basis hebben, dan wel een gevolg zijn van te lang blind gedrag volgend op beeldvorming van afleiding.

Ik zou ook willen voorstellen om terug te gaan naar de crux van het onderwerp: beheersing over schuldcreatie. Al de rest vloeit immers daar uit voort, en de vraag waar we naar kijken is kritiek bepalend voor vermogen tot inzicht: het symptoom, de ziekte, de patiënt?

[ Voor 51% gewijzigd door Virtuozzo op 19-01-2019 14:29 ]

Populisme: de weigering van complexiteit en de poging om simplistische antwoorden te formuleren op ingewikkelde vraagstukken middels gebruik van elke mogelijke prikkel van gedrag - i.p.v. moeite te doen voor gezonde participatie.

- CaptJackSparrow

- Registratie: Februari 2009

- Niet online

x07 - License to Tweak.

Het zit inderdaad aan de rand van het onderwerp van dit topic maar ik wou het noemen om aan te geven dat een verandering van het geldsysteem waarschijnlijk wel eens uiteindelijk in een breder kader zal moeten worden doorgevoerd dan alleen de uitvoering van het scheppen van geld in de vorm van schuld door de commerciële banken, of op een andere manier. Iets om in het achterhoofd te houden maar inderdaad niet iets dat verder in te veel detail in dit topic besproken moet gaan worden.Virtuozzo schreef op zaterdag 19 januari 2019 @ 14:08:

[...]

Maar, let op, dit wordt al snel een heel eigen onderwerp wat op kritieke punten los staat van het debat van Schuldcreatie en ons bancair bestel - alsmede kwesties als externe consultatie, soevereiniteit van bestel en burger en zo meer.

Uitvloeisel? Ja. Maar hier zou ik toch meer neigen naar een apart topic, zoals bijvoorbeeld het als katern genomen wordt bij een Correspondent of het FD.

Het gaat erom hoe wij in dat bredere kader denken over de rol van geld in onze samenleving. Daar zou wel eens wat rationeler mee omgegaan mogen worden waarbij ethische overwegingen ook wel eens wat meer aandacht zouden mogen krijgen.

- Virtuozzo

- Registratie: Mei 2009

- Niet online

Kan ik volledig begrijpen, helaas ... complexiteit van een onderwerp, afstand tussen abstractie en concrete impact en zo meer.CaptJackSparrow schreef op zaterdag 19 januari 2019 @ 15:03:

[...]

Het zit inderdaad aan de rand van het onderwerp van dit topic maar ik wou het noemen om aan te geven dat een verandering van het geldsysteem waarschijnlijk wel eens uiteindelijk in een breder kader zal moeten worden doorgevoerd dan alleen de uitvoering van het scheppen van geld in de vorm van schuld door de commerciële banken, of op een andere manier. Iets om in het achterhoofd te houden maar inderdaad niet iets dat verder in te veel detail in dit topic besproken moet gaan worden.

Het gaat erom hoe wij in dat bredere kader denken over de rol van geld in onze samenleving. Daar zou wel eens wat rationeler mee omgegaan mogen worden waarbij ethische overwegingen ook wel eens wat meer aandacht zouden mogen krijgen.

Het maakt het er niet makkelijker op. We raken nogal eens de weg kwijt in wat erger is, symptoom of ziekte, en verliezen daar inderdaad de patiënt bij uit het oog. Laat staan dat we kunnen toegeven dat we de patiënt zijn, dat is toch enkel die ander met een probleem.

Populisme: de weigering van complexiteit en de poging om simplistische antwoorden te formuleren op ingewikkelde vraagstukken middels gebruik van elke mogelijke prikkel van gedrag - i.p.v. moeite te doen voor gezonde participatie.

/u/73249/crop621645f964331.png?f=community)

maar wat verwacht je dan? als je ziet dat het reëel besteedbaar inkomen de laatste 40 jaar niet toegenomen is, denk je dan echt dat dat nu wel het geval gaat zijn?Señor Sjon schreef op vrijdag 18 januari 2019 @ 11:37:

Overigens verspreidt NIBUD weer wat 'mooi-weer' plaatjes dat toch echt 96% erop vooruit gaat.

Via AD kan je een module invullen, maar hier staan een paar disclaimers tussen.

Bij loonstijging:

[...]

https://www.nu.nl/werk/56...g-van-234-procent-op.html

CAO afspraken leveren minder op dan de loonontwikkeling die men voorspiegelt.

Bij extra kosten:

[...]

Gezinnen met tweeverdieners (die heb ik aangevinkt) hebben overigens geen KOT in deze berekening, terwijl deze vrijwel altijd nodig is. De gestegen toeslag wordt volledig 'opgegeten' door strengere overheidsnormen binnen de kinderopvang en in de meeste gevallen is het uurtarief hoger dan het uurtarief van de toeslaggrens.

ik heb al langer de gedachte dat geld verslavend werkt. in mijn optiek is verslaving eigenlijk het enige wat zou kunnen verklaren waarom door de eeuwen heen telkens hetzelfde gebeurt met een markteconomie waar de kapitaalstromen/goederen dezelfde kant uitstromen; richting een kleine groep. het probleem is echter dat geld/bezit belangrijk wordt geacht, waardoor deze geldverslaafden ook nog eens veel macht genieten, en zo overheden kunnen beïnvloeden en sturen.

dus ik dacht; laat ik eens wat gaan zoeken, of dit klopt.

en warempel!

bronnen:

https://www.bostonglobe.c...kTehwnXueD7L1H/story.html

https://www.washingtonpos...on&utm_term=.6fd5b727ebf2

onderzoek:

https://www.gsb.stanford....l-money-not-created-equal

https://journals.sagepub....0.1177/001979391306600503

korte quote:

What the executive was implying, Pfeffer says, is that money is like an addictive substance. It raises the bar and leaves people always wanting more. Leaders who focus on money as a reward, Pfeffer says, "are going to have to give more and more of it to have any motivational effect. You're getting people on some kind of treadmill."

When asked what his research tells us about how to get outsized CEO pay under control, Pfeffer references an answer he's provided in the past—tax it at a higher rate, just like any other addictive substance.

[ Voor 38% gewijzigd door dawg op 19-01-2019 15:47 ]

- Tribits

- Registratie: Augustus 2011

- Laatst online: 08-08 01:53

Onkruid vergaat niet

Ze worden vaak aan elkaar gekoppeld met het argument dat geld dat door overheid en banken gecreëerd wordt niet bij de burger terecht komt en het systeem er dus op gericht is de burger arm te houden. Wees gerust: ik ga die stelling niet verdedigen, het toont meer aan dat problemen op het ene gebied kunnen resulteren in kritiek op een tamelijk ongerelateerd ander gebied.CaptJackSparrow schreef op zaterdag 19 januari 2019 @ 15:03:

[...]

Het zit inderdaad aan de rand van het onderwerp van dit topic maar ik wou het noemen om aan te geven dat een verandering van het geldsysteem waarschijnlijk wel eens uiteindelijk in een breder kader zal moeten worden doorgevoerd dan alleen de uitvoering van het scheppen van geld in de vorm van schuld door de commerciële banken, of op een andere manier. Iets om in het achterhoofd te houden maar inderdaad niet iets dat verder in te veel detail in dit topic besproken moet gaan worden.

Master of questionable victories and sheer glorious defeats

- CaptJackSparrow

- Registratie: Februari 2009

- Niet online

x07 - License to Tweak.

Overigens... Toen ik zag dat dit topic was afgesplitst kreeg ik de indruk dat er iets te ruim was gesneden bij het verplaatsen van individuele bijdragen. De postings die over de komende inkomenseffecten van het kabinetsbeleid gaan en doorberekeningen van het Nibud en zo horen wat mij betreft niet hier thuis maar toch meer in het oorspronkelijk topic over het huidige regeringsbeleid. Dit heeft een risico in zich dat er in dit topic toch ook daarover gesproken gaat worden.

Kan dat, bij delen van dit standpunt, evt. nog gecorrigeerd worden?

Gedaan.

Kan dat, bij delen van dit standpunt, evt. nog gecorrigeerd worden?

Gedaan.

[ Voor 1% gewijzigd door Señor Sjon op 21-01-2019 10:56 ]

Ook zonder het paginavullende logo had ik geweten wat Tesla was hoor3x3 schreef op zaterdag 19 januari 2019 @ 13:14:

@Sissors schuldceaatie is niet alleen goed of fout. Het is een medaille met twee kanten, zowel maatschappelijke en economische voordelen als nadelen.

De discussie over geldcreaatie alleen maar met een binair standpunt voeren doet het onderwerp te kort.

Dus ik zie zowel dat het verschil in toegang tot geldcreaatie leidt tot inkomensongelijkheid als dat het voor het systeem heel giftig is als je schuld verleent aan mensen die er niet mee omgaan. De oplossing voor het laatste zit ook een stukje in financiele educatie.

Het is heel makkelijk om vanaf een afstandje alleen maar te roepen dat schuld per definitie slecht is, maar het maakt ook wel mooie dingen mogelijk.

Om maar eens 2 voorbeelden te noemen die ons dagelijks leven raken, de keuzes die de wereld van thuisentertainment en vervoer compleet aan het veranderen zijn.

Tesla en Netflix hebben beiden zo'n gigantische impact op de wereld kunnen maken door het aangaan van schuld.

Tesla:

[Afbeelding]

[Afbeelding]

bron: Reuters

En Netflix

[Afbeelding]

[Afbeelding]

bron: LA Times

Voor sectoren waar innovatie en marktaandeel cruciaal zijn om te overleven en de wereld te veranderen, gaan de lasten uit voor de baten. Dan is schuld een heel waardevol wapen, waardoor veel meer innovatie mogelijk wordt dan in een wereld zonder schuld.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

En ik weet ook wel dat bedrijven moeten kunnen lenen om te investeren (al blijft het riskant, en zijn er bij de laatste silicon valley hype toch heel wat bedrijven van ene op andere moment failliet gegaan toen ze dachten dat het goed ging, omdat niemand ze meer geld wilde lenen). Maar laten we wel wezen, dat heeft bijzonder weinig te maken met de gemiddelde burger die gaat lenen, met als enige uitzondering studieleningen. Maar het moeilijker maken een TV op afbetaling te kopen zorgt er echt niet voor dat een random consument daardoor niet meer kan investeren in zichzelf ofzo.

Pagina: 1