Ik ben eens bezig met het inzichtelijk krijgen van de vaste woonlasten bij de aankoop van een huis in verband met samenwonen. Wat ben je zeg maar totaal kwijt en wat houdt je dan nog over aan andere vaste lasten (zorgverzekering, telefoonabonnement, autoverzekering etc).

Situatie:

- 2 personen

- aanschaf tussenwoning in provincie Drenthe

- geen huisdieren

- vriendin heeft nu nog inkomen, maar in november geen werk meer

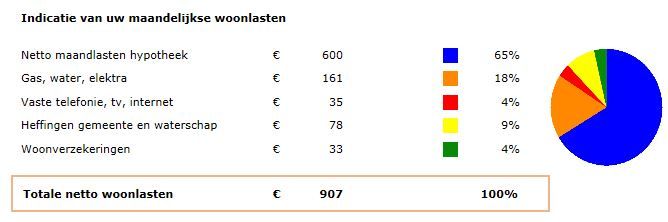

Ik heb de woonkosten calculator van de Rabobank gebruikt met dit als resultaat:

Ik ben in dit geval uitgegaan van een hypotheek van €600,- netto per maand wat de hyptoheekadviseur heeft uitgerekend. Bruto is dit zo uit mijn hoofd €795,-. Mijn broertje heeft dezelfde situatie en verdiend net zoveel als mij. Hij gaf aan dat hij €50,- per maand terugkrijgt van de belasting als voorschot.

Wat ik nu nog mis:

- kosten per maand aan boodschappen (ik schat zo'n 200 euro).

- welke kosten moet ik nog meer aan gaan denken qua woonlasten?

Situatie:

- 2 personen

- aanschaf tussenwoning in provincie Drenthe

- geen huisdieren

- vriendin heeft nu nog inkomen, maar in november geen werk meer

Ik heb de woonkosten calculator van de Rabobank gebruikt met dit als resultaat:

Ik ben in dit geval uitgegaan van een hypotheek van €600,- netto per maand wat de hyptoheekadviseur heeft uitgerekend. Bruto is dit zo uit mijn hoofd €795,-. Mijn broertje heeft dezelfde situatie en verdiend net zoveel als mij. Hij gaf aan dat hij €50,- per maand terugkrijgt van de belasting als voorschot.

Wat ik nu nog mis:

- kosten per maand aan boodschappen (ik schat zo'n 200 euro).

- welke kosten moet ik nog meer aan gaan denken qua woonlasten?

[ Voor 4% gewijzigd door Binnetie op 08-08-2013 12:07 ]

:strip_icc():strip_exif()/u/150730/crop65eda5e484cfa_cropped.jpg?f=community)

:strip_exif()/u/23102/anandus.gif?f=community)

:strip_icc():strip_exif()/u/76503/chuchu%252070x70.jpg?f=community)

/u/295598/redguy_forum.png?f=community)

:strip_icc():strip_exif()/u/84176/crop577a4401d15ce_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/227146/eatbunny.jpg?f=community)

:strip_exif()/u/310429/gif_70x53_c2f20f.gif?f=community)

:strip_icc():strip_exif()/u/35767/images.jpg?f=community)

/u/12281/maan.png?f=community)

:strip_icc():strip_exif()/u/58139/uglycat.jpg?f=community)

:strip_icc():strip_exif()/u/133678/133963684346bda9327d0a6-1.jpg?f=community)

:strip_icc():strip_exif()/u/15283/pinkypimp.jpg?f=community)

:strip_exif()/u/52746/eric-cartman_small.gif?f=community)

:strip_icc():strip_exif()/u/126142/koe.jpg?f=community)

{kind=link}

{kind=link}